cropped.png)

Articles d'intérêt

Gestion indicielle ou active : quelle approche à préconiser pour votre portefeuille de marchés boursiers?

La gestion active en marchés boursiers est remise en question en raison de la sous-performance des gestionnaires dans un marché dominé par quelques grandes sociétés technologiques américaines. Malgré la volatilité du printemps 2025 qui semble bénéfique à la gestion active, la question demeure à long terme : quelle approche faut-il privilégier pour s’exposer aux marchés boursiers, gestion active ou gestion indicielle? Nous y répondrons en analysant la performance historique des gestionnaires et des indices de référence.

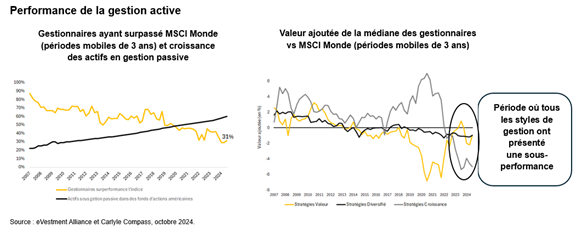

Ces dix dernières années, les rendements des marchés ont dépassé la moyenne historique, permettant à de nombreux investisseurs d’améliorer leur santé financière. Toutefois, la performance du gestionnaire médian, après frais de gestion, a été inférieure à l’indice de référence.

Malgré les marchés volatils depuis le début de 2025, les constats demeurent les mêmes quant à la sous-performance des gestionnaires actifs.

Depuis la crise financière de 2008, la proportion de stratégies en actions mondiales générant une valeur ajoutée diminue. Depuis 2020, la médiane des gestionnaires n’ajoute pas de valeur, sans égard à leur approche de gestion.

Analyse des performances et risques du marché actuel

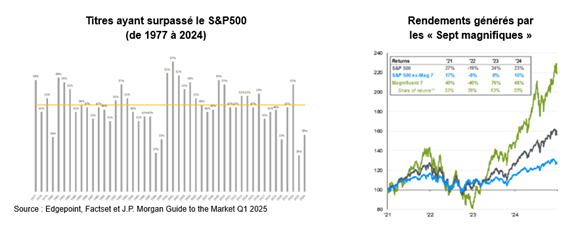

La performance des dernières années est attribuable à un nombre restreint de titres. Le nombre d’actions surpassant l’indice S&P 500 est inférieur à la moyenne historique, limitant les possibilités de se distinguer par la sélection de titres. Les « Sept magnifiques 1», qui représentent 24 % du MSCI Monde et 33 % du S&P 500, ont contribué à plus de 50 % du rendement du S&P 500 et à 33 % du MSCI Monde depuis 2021.

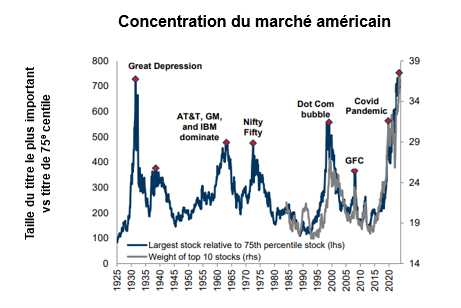

Peu de gestionnaires ont alloué plus de 30 % de leur portefeuille à ces sept titres, ce qui représente une concentration élevée. Par exemple, ne pas détenir Nvidia en 2024 aurait entraîné un manque à gagner d’environ 3 % par rapport au marché mondial. La concentration du marché et des rendements atteint un niveau sans précédent. Les dix titres les plus importants du S&P 500 représentent près de 40 % de l’indice, la plus forte concentration depuis 1925.

Historiquement, la concentration des indices a été cyclique. Elle devrait donc diminuer au cours des prochaines années, ce qui semble être le cas depuis le début de 2025. S’il se poursuit, ce début de retour à une diversification des titres et des secteurs pourrait favoriser la gestion active. En effet, après une réduction de la concentration, plus de 75 % des gestionnaires actifs ont surpassé le marché, comme observé dans les années 70 et après l’éclatement de la bulle technologique au début 2000.

Un passé représentatif?

Malgré le risque élevé des indices mondiaux en raison de leur forte pondération dans quelques titres, on note deux différences majeures par rapport à d’autres périodes de concentration des indices :

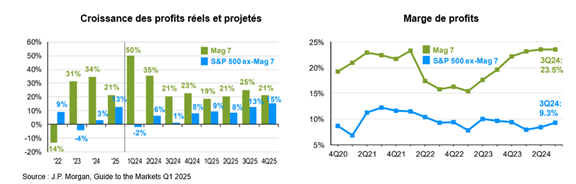

1. Les plus grandes sociétés en capitalisation boursière génèrent également la plus grande croissance des profits et les meilleures marges bénéficiaires. La performance future de ces titres influencera grandement le rendement des indices. Le risque actuel semble davantage lié aux attentes de croissance des profits qu’au risque habituel de qualité financière de ces sociétés.

2. La forte croissance des actifs en fonds indiciels favorise les plus grandes sociétés et met sous pression les gestionnaires actifs. Cette dynamique est également renforcée par l’essor des fonds négociés en bourse et des plateformes d’épargne en ligne.

Quelle approche à préconiser pour votre portefeuille de marchés boursiers?

La tendance structurelle en faveur des fonds indiciels pourrait accentuer la concentration et continuer de créer un marché difficile à battre pour les gestionnaires actifs. La solution : une gestion rigoureuse des risques et une adéquation avec les objectifs de placement spécifiques à chaque investisseur.

Au-delà de la question de la gestion active ou indicielle, il faut considérer la cohérence entre vos objectifs de placement à long terme et la structure de votre portefeuille. De plus, certains gestionnaires offrent désormais la possibilité de calibrer la prise de risque et l’exposition à divers facteurs, permettant ainsi de répondre à des caractéristiques recherchées, au-delà d’une simple exposition aux marchés. Voici quelques questions qui vous guideront :

- Quel est l’objectif de votre exposition aux marchés boursiers dans l’ensemble de vos actifs?

- Quelle est votre tolérance au risque (est-il prioritaire de protéger le capital et de limiter les pertes durant les périodes baissières ou prolongées de rendement inférieur aux attentes)?

- Êtes-vous en mesure d’accepter le rendement du bêta de marché et de mettre l’accent sur d’autres catégories avec une probabilité plus élevée de générer de l’alpha?

- Les critères d’investissement durable sont-ils cruciaux pour vous?

Les réponses devraient orienter votre stratégie de placement. Avec la volatilité des marchés en 2025, une mise en œuvre méticuleusement planifiée et progressive de la stratégie demeure essentielle, malgré la légère diminution des écarts de performance observés entre gestion indicielle et active.

Notre équipe en gestion d’actifs peut vous accompagner dans la construction d’un portefeuille arrimé à vos objectifs.

1 Les « Sept magnifiques » : Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla.

2 Wellington Asset Management: An index isn’t a fiduciary and 6 other concerns about the push for passive.

Alexandre Bernard, M. Sc., CFA, Associé, Gestion d’actifs, Normandin Beaudry

Alexandre est responsable du développement de la base de données de gestionnaires de Normandin Beaudry et économiste de formation, Alexandre cumule plus de 15 années d’expérience dans le domaine de la finance et de la gestion d’actifs. Il est également chef de l’équipe de recherche en placements privés.

Passionné par son domaine et de nature curieuse, Alexandre est toujours à l’affût de l’actualité. Il met à profit sa capacité d’analyse et sa compréhension des enjeux de création de portefeuille dans l’accompagnement de clients institutionnels et privés représentant des actifs de plusieurs milliards de dollars.

Raphaël Gariépy, M. Sc., CFA, Conseiller principal, Gestion d’actifs, Normandin Beaudry

Raphaël dirige l’équipe de recherche en actions publiques depuis 2017. Il supervise les convictions d’investissement de Normandin Beaudry concernant les portefeuilles d'actions ainsi que le processus de sélection des gestionnaires d'actions pour les clients. Il est également membre de l’équipe de recherche en investissement durable.

Conseiller polyvalent, habile communicateur et excellent vulgarisateur, il met à profit son expertise novatrice, développée auprès d’une clientèle variée (familles fortunées, secteurs public et privé, régimes de retraite et communautés religieuses) possédant des actifs allant de quelques millions à plusieurs milliards de dollars.