cropped.png)

Articles d'intérêt

Éléments fondamentaux à considérer en actifs privés

À l’exception des grands investisseurs institutionnels, l’accès aux actifs privés (actions privées, dette privée, immobilier, infrastructure et autres) pour les caisses de retraite au Canada est relativement nouveau pour la plupart d’entre elles, datant de quelques années seulement. Cette nouveauté n’empêche toutefois pas la communauté d’y investir avec conviction afin de profiter de certains des aspects les plus attirants de ce créneau.

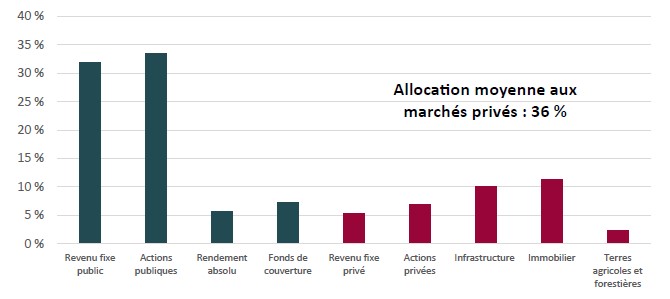

En effet, les actifs privés peuvent, notamment lors de grandes périodes de volatilité des marchés, assurer une certaine pierre d’assise au portefeuille d’une caisse et contrebalancer de vives baisses observées au sein des marchés boursiers et obligataires, comme ce fût le cas en 2022. La place des actifs privés est toutefois débattue par certains. Un des principaux arguments en défaveur de ceux-ci est la présence d’une volatilité cachée derrière des valorisations plus opaques et surtout moins fréquentes des investissements en portefeuille. Sans nier cet aspect qui est certainement à noter lorsqu’un investisseur institutionnel considère ce type d’actifs, plusieurs autres caractéristiques favorisent cependant ces derniers. La réalité depuis plusieurs années est que l’univers investissable disponible est beaucoup plus grand (9,5 x)2 du côté des marchés privés que des marchés publics. Les investisseurs des marchés privés ont aussi tendance à être plus patients, moins orientés sur le court terme et ne pénalisent généralement pas les entreprises sur un seul trimestre ou une seule année plus décevante comme c’est le cas sur les marchés publics. Tout ceci rend alors les arguments en défaveur des actifs privés un peu plus faciles à digérer.

Une fois la pertinence de ce créneau établie, l’investisseur doit donc se pencher sur son mode d’accès. Celui-ci est beaucoup plus complexe en comparaison des marchés publics et le niveau de ressources (personnes dédiées) de chaque régime a un grand impact sur le type d’exposition envisagé. La bonne nouvelle est que les options se multiplient et que les régimes, avec un support adéquat, peuvent s’orienter pour la plupart vers des options d’investissements pertinentes pour leurs situations propres.

Structure des fonds

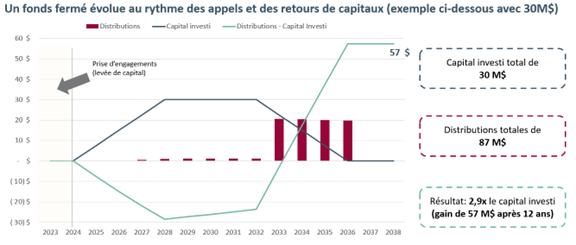

La structure la plus répandue en actifs privés est sans contredit celle du fonds fermé, où un gestionnaire procède à une levée de capital, investit celui-ci graduellement et redistribue les gains à ses investisseurs sur une période définie au préalable.

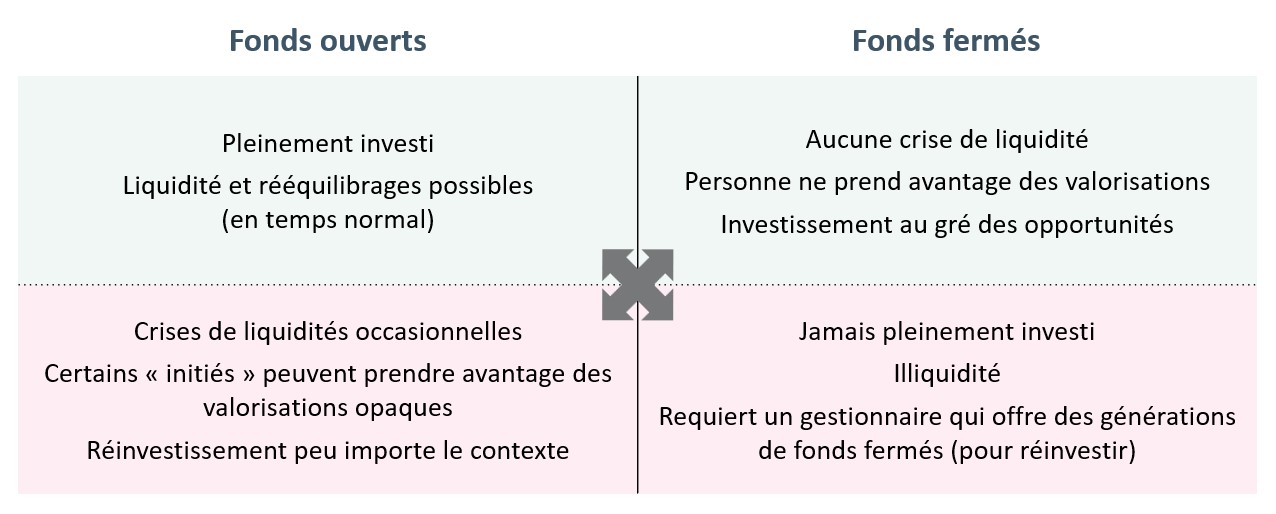

Cette façon d’opérer permet à un gestionnaire de lever un fonds après l’autre (différents millésimes) et d’être constamment à la recherche des meilleures opportunités pour ultimement les monétiser et passer au prochain fonds. Ce type d’investissement implique toutefois la gestion de multiples flux de trésorerie et ne permet pas une gestion facile et efficace de l’exposition d’un régime à une classe d’actifs. C’est pourquoi on voit plusieurs caisses plus sophistiquées avoir des programmes en place composés de multiples fonds fermés permettant de faire face à ce défi. D’autres caisses aux ressources plus limitées opteront plutôt pour le fonds ouvert (evergreen). Ce type de fonds permet un déploiement rapide et complet du capital à perpétuité, et donc limite le besoin d’alimenter constamment un programme complexe de fonds fermés pour une classe d’actifs. Il faut cependant trouver un gestionnaire aux capacités d’envergure ayant une expertise pointue dans tous les types de fonds et d’actifs. Il est aussi important de ne pas considérer ce type de fonds comme entièrement liquide, malgré les caractéristiques opérationnelles attrayantes offertes par le gestionnaire. Il n’est pas rare de voir ces fonds limiter les sorties possibles à leurs investisseurs lorsque le contexte est plus difficile et moins liquide pour les marchés privés. Il faut traiter un fonds ouvert comme une façon de faciliter le déploiement vers la classe d’actifs et non comme une opportunité d’accéder à une prime d’illiquidité tout en pouvant retirer ses billes à sa guise.

Types d’actifs au sein des marchés privés

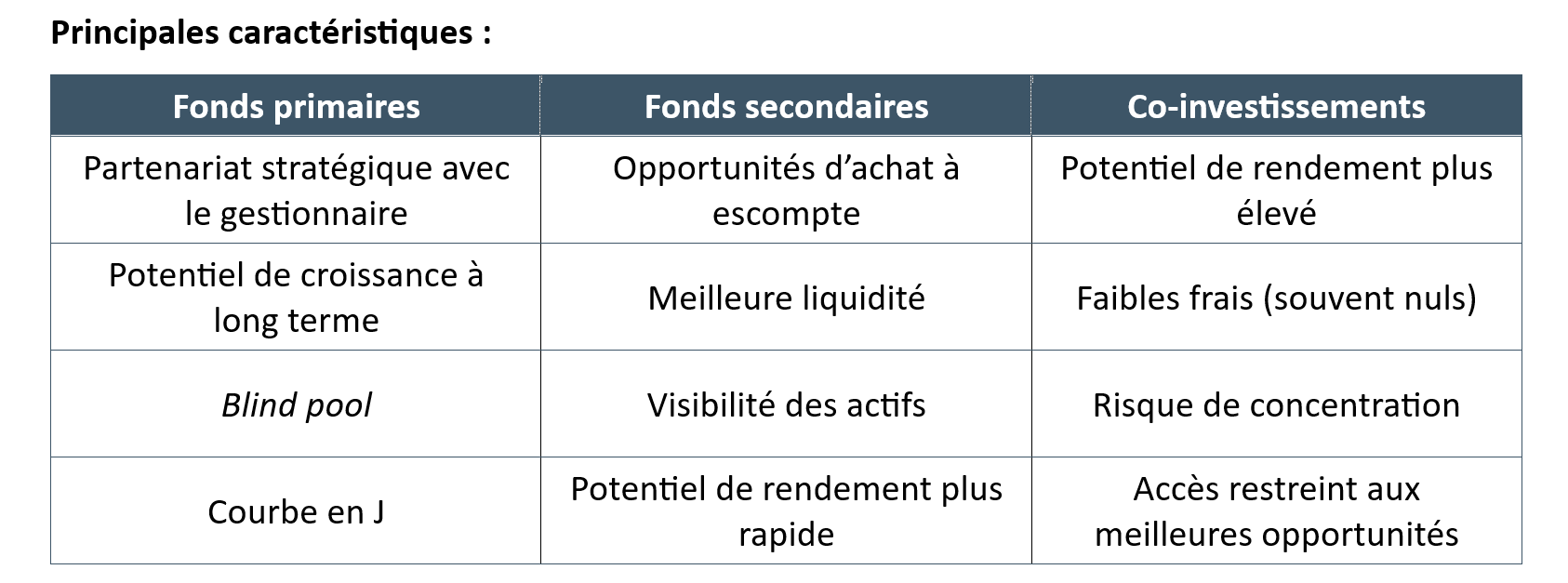

Peu importe le choix de l’investisseur envers un fonds fermé ou ouvert, l’exposition aux actifs de fonds primaires, de fonds secondaires et de co-investissements est un facteur primordial de la stratégie de placement. L’accès à des fonds primaires permet d’entrer dès le départ au sein de stratégies de gestionnaires de grande qualité et de bénéficier de leurs expertises et de leurs capacités du début à la fin du terme du fonds. Les fonds secondaires pour leur part permettent de tirer avantage d’opportunités sur le marché primaire et d’obtenir des escomptes non négligeables par rapport à la valeur marchande, et ce, tout en évitant le fameux blind pool des fonds primaires. Finalement, les co-investissements permettent de s’exposer à des entreprises et des projets de façon directe tout en limitant les frais de gestion. Ce type d’actifs provient souvent de partenariats stratégiques découlant de fonds primaires, ce qui permet notamment de bonifier le profil de rendement d’une stratégie plus globale en marchés privés.

L’utilisation équilibrée de ces trois types d’actifs permet donc, en somme, de profiter d’une approche saine, donnant accès aux bienfaits et limitant les désavantages de chacune des trois catégories.

Quelle voie choisir?

Pour la majorité des investisseurs, la plus grande accessibilité de déploiement du capital dans les marchés privés est une bonne nouvelle. Toutefois, une approche par fonds fermés peut être longue et fastidieuse à gérer, nécessitant énormément de ressources et d’expertise pour la mise en place d’un programme et le maintien de celui-ci de façon à respecter la stratégie du portefeuille à travers le temps. C’est pourquoi l’utilisation d’un fonds ouvert (fonds de fonds), touchant à l’ensemble des types d’actifs mentionnés plus tôt (primaires, secondaires, co-investissements) peut être une excellente façon de s’exposer aux différentes classes d’actifs des marchés privés. Il faut seulement s’assurer à ce moment-là de dénicher un gestionnaire offrant une capacité d’envergure permettant l’accès aux meilleurs projets à travers le monde et offrant une structure concise, claire et diversifiée sous plusieurs axes au sein de sa solution d’investissement.

En fonction de la taille des actifs d’un régime, il pourrait être judicieux par la suite de considérer l’ajout de certains fonds fermés permettant l’apport de segments de marché plus précis à la stratégie d’investissement. Un fonds fermé viendrait alors compléter et même bonifier un fonds ouvert déjà présent au sein du portefeuille sans pour autant augmenter significativement le fardeau de suivi.

En somme, le développement d’un programme de fonds fermés est attirant au premier regard et laisse entrevoir des résultats alléchants. Toutefois, la réalité fait en sorte que les contraintes opérationnelles sont significatives et que l’équipe nécessaire au déploiement de ce type de programme doit être construite en conséquence. Cette stratégie devrait plutôt être retenue par les grandes caisses de retraite de quelques milliards d’actifs et non par les plus petits régimes jonglant avec des actifs beaucoup plus modestes.

En vert : avantages / En rose : inconvénients

[1] https://piacweb.org/site/publications/asset-mix-report

[2] https://russellinvestments.com/ca/fr/blog/why-private-markets

Olivier Houde, Conseiller, PBI Conseillers en actuariat

Olivier Houde œuvre depuis près de sept ans au sein du département de gestion d'actifs de PBI. Depuis ses débuts, il a été impliqué dans plusieurs types de projets reliés à la gestion d'actifs : analyse de performance, élaboration de politiques de placement, sélection/recherche de gestionnaires, formation sur les placements pour divers comités de retraite et fondations ainsi que la stratégie d’allocation d’actifs. Il a également été impliqué dans divers mandats spéciaux concernant les facteurs ESG et les investissements alternatifs (dette privée, immobilier et équité d’infrastructure). Son projet supervisé de maîtrise a d’ailleurs été réalisé en partenariat avec PBI et visait l’investissement responsable (L’investissement responsable et son impact sur le risque et le rendement des actions nord-américaines). Depuis le début de sa carrière, il a été sollicité à plusieurs reprises en tant que conférencier (IGOPP, ARASQ) et comme formateur (ARASQ) pour intervenir quant à son expertise variée.

M. Houde s’est joint à PBI Conseillers en actuariat ltée en mai 2018, année où il a obtenu son baccalauréat en administration des affaires (B.A.A.) des HEC Montréal, puis sa maîtrise en sciences de la gestion, profil finance des HEC Montréal en 2020. Il a également obtenu le titre de CFA en 2021.