cropped.png)

Articles d'intérêt

Investir en Chine aujourd'hui : Opportunités considérables et risques cachés

Un changement de génération : mais pas encore pour nous tous

En mars, JPMorgan a confirmé que les obligations chinoises seraient comprises dans son indice World Government Bond. Cette décision déclenche un flux attendu de 140 milliards de dollars US au cours des trois prochaines années, entraînant un nouvel élan au changement de génération des investisseurs mondiaux en faveur des actifs de la Chine qui a commencé en 2017.

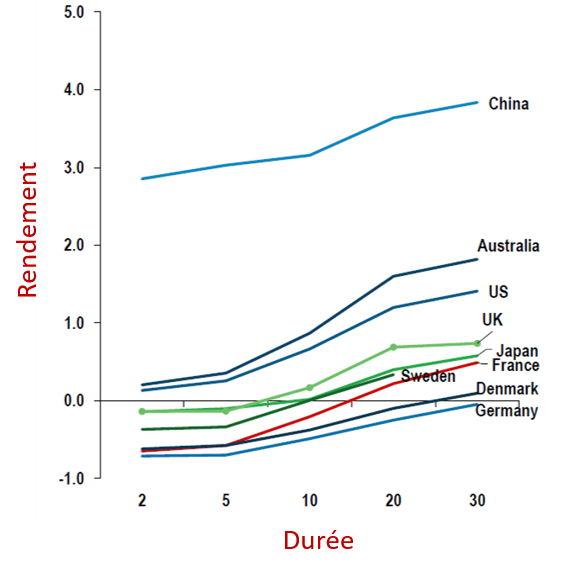

En plus d’être un indice d’inclusion, la Chine attire désormais plus que des investisseurs passifs. Avec un écart de rendement croissant par rapport aux autres marchés ‘développés’, une croissance de PIB de 6% et une corrélation de 0.2 avec la dette américaine/européenne, les titres chinois intéressent de plus en plus des investisseurs à l’échelle mondiale désireux de générer des nouveaux rendements dans les conditions du marché actuel. Comme l’a stipulé récemment un gestionnaire de pension, « La Chine est le seul endroit au monde où je peux obtenir 3% sur une obligation qui ne présente pas un risque de défaut ».

En dépit de cet attrait croissant, la grande majorité des fonds de pension et des autorités publiques continuent de considérer la Chine en tant qu’un investissement ‘tactique’ et son réticent à intégrer les titres chinois au sein de leurs allocations d’actif stratégique. Pour quelle raison ? Qu’est-ce qui les empêche et qu’est-ce que nous pouvons faire pour que les investisseurs puissent profiter des opportunités d’investissement considérables présentées par la Chine ?

Quelles devraient être les expositions actuelles ?

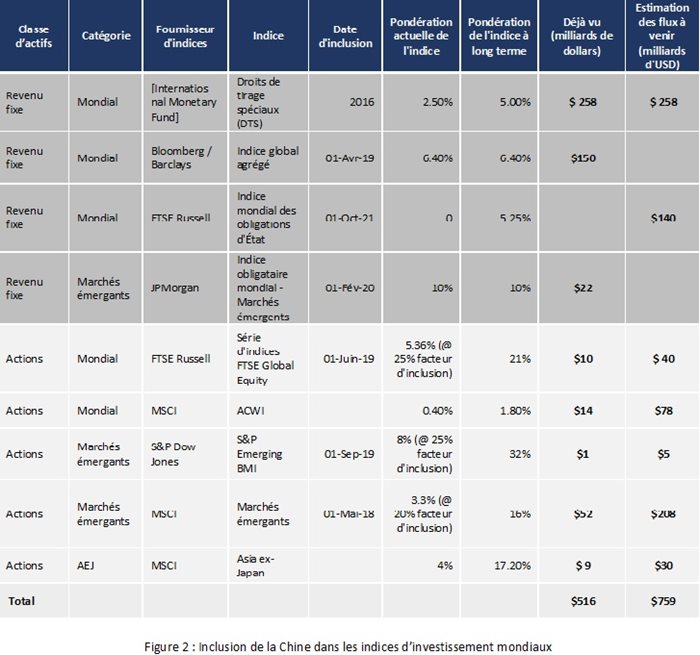

Si l’on se réfère aux principaux fournisseurs d’indices au niveau mondial, le portefeuille obligataire mondial moyen devrait aujourd’hui inclure une allocation de 3,25 à 6,4 % d’obligations (d’État) chinoises. Un portefeuille d’obligations des marchés émergents devrait comprendre une allocation de 10% en obligation d’État chinoise, tandis que son équivalent en actions devrait représenter 3,3 à 5,36% de sa valeur en actions A (c.-à-d. à l’exclusion des titres cotés à Hong Kong).

Toute porte à croire que plusieurs gestionnaires de fonds de pension ont déjà surpassé ces niveaux d’allocation. Considérés parmi les premiers investisseurs étrangers en Chine (utilisant l’ancien canal QFII, lancé en 2002), les fonds de pensions on acquit une expérience significative dans la gestion des investissements chinois – au point que 62% des fonds de pension ont entamé la détention des titres chinois (sur la base de notre enquête auprès de plus de 250 investisseurs en octobre 2020) et 24% prévoyant de lancer des investissements prochainement. Tirant partie de cette expérience, l’allocation moyenne des fonds de pension en Chine est aujourd’hui deux fois supérieur à celle des gestionnaires de fonds, les fonds de pensions d’Asie-Pacifique étant en tête du peloton (allouant 25% de plus à la Chine que leurs homologues nord-américains et plus de 150% de plus que leurs pairs européens).

La clarté est un point de départ essentiel

Cela ne dénote pas pour autant l’insouciance d’un gestionnaire de pension typique lorsqu’il investit dans les titres chinois. “Comprendre le paysage réglementaire et la structure du marché chinois” est cité dans notre enquête mondiale menée auprès d’investisseurs internationaux en octobre 2020, en tant que premier défi à relever pour investir en Chine (particulièrement par les investisseurs européens), suivi de ‘la gestion du cadre opérationnel et du risque’ (un souci majeur des Nord-Américains) – laissant entrevoir un sentiment permanent de complexité et de confusion sur les marchés chinois.

Fait intéressant, cette confusion émane d’une perplexité permanente et du désir de se réconcilier avec les nouvelles tendances. Les investisseurs étrangers s’efforcent à appréhender le réseau complexe des voies d’accès et des règles chinoises au milieu des annonces et changements abondants. “Qu’est-ce qui nous échappe et qu’est-ce qui va nous attirer des ennuis?”.

Cela impacte plusieurs investisseurs à des niveaux variés

Les investisseurs chinois à long terme, qui ont investi massivement et précocement pour comprendre la Chine, profitent désormais d’une présence directe en Chine et entretiennent des relations avec les principaux décideurs qui leur confèrent la vision et la clarté nécessaires. Au lieu d'une réglementation ferme qui consacre les droits des bénéficiaires effectifs, par exemple, ces investisseurs ont cru aux régulateurs que leurs intérêts seraient préservés.

En revanche, les nouveaux arrivants sur le marché chinois s'inquiètent du cadre et du caractère imprévisible du marché chinois, ce qui constitue un obstacle majeur à leur investissement dans ce pays ("Trop de confusion"). Avec une expérience directe limitée en matière d’investissement en Chine, peu de sources de communication directe avec les principaux décideurs politiques et uniquement leur documentation commerciale et juridique, ils s’inquiètent de l’ambiguïté de la structure réglementaire et du marché.

Dans un monde de gestion prudente des risques, la Chine continue de défier les investisseurs mondiaux par son besoin d'expérience et de nuance, au lieu de la clarté réglementaire et des règles.

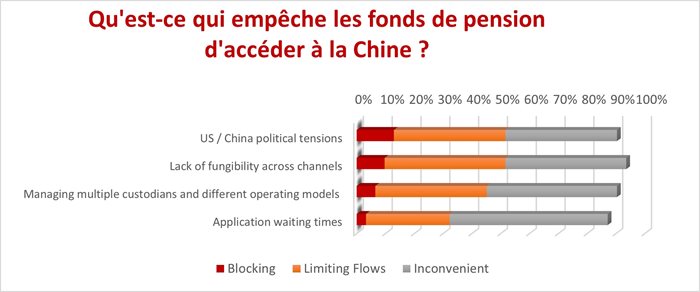

Figure 3: Qu'est-ce qui empêche les fonds de pension d'accéder à la Chine ?

Risques cachés : Le modèle opérationnel

Alors que les règles et les pratiques du marché sont moins claires pour les investisseurs de niveau 1 au cours des dernières années, la question du risque opérationnel (et donc de la fongibilité à travers les canaux d’accès) a gagné en importance.

Bien qu’aujourd’hui, la plupart des investisseurs puissent investir dans la majorité des catégories d’actif liquide en Chine, cet investissement se réalise via l’un des canaux d’accès les plus complexes de tous les marchés mondiaux. Un fonds d’action peut utiliser Hong Kong – China Stock Connect pour accéder au marché secondaire des actions à forte capitalisation (à titre d’exemple), mais il doit intégrer le canal Qualified Foreign Investor (QFI) pour vendre à découvert ces même actions pour accéder à des actions plus petites de fintech. De même, un gestionnaire de titres à revenu fixe peut opter pour le marché obligataire interbancaire chinois en utilisant le Bond Connect – mais il doit se servir de QFI pour accéder aux obligations négociées en bourse.

Les différentes nuances existant dans chaque canal sont à l’origine des défis opérationnels remarquables. Premièrement, toutes les participations doivent être séparées et comptabilisées séparément en fonction du fonds qui les détient, du canal et de la devise (CNY/CNH) utilisée pour les acheter. Deuxièment, la criticité du cycle de règlement T+0 de la Chine (pour les actions A) implique que les investisseurs internationaux doivent soit préfinancer les transactions soit adopter des modèles de règlement sur mesure afin d’éviter les défaillances significatives sur une base régulière. Et dans un marché non défaillant, la tolérance d’erreur demeure faible.

Étant donné que les actifs affluent en Chine par le biais d’une multitude de produits d’investissement, le coût et le risque de cette complexité se sont accrus. Le problème de niche qui était survenu suite à l’utilisation par chacun d’un seul canal s’est désormais amplifié suite à l’utilisation par chacun de plusieurs canaux en vue de répondre aux attentes d’investissement globaux.

De nos jours, ce problème constitue un obstacle majeur aux nouveaux flux d’investisseurs chinois : générant un plafonnement artificiel des volumes pour 39% des investisseurs et empêchant 6% des investisseurs d’investir en Chine. Heureusement vient le changement – comme démontré par la consolidation des canaux RQII et QFII en octobre 2020 – et nous pouvons nous attendre à une simplification accrue des canaux d’accès à la Chine. Il convient de noter que ce problème est plus fortement ressenti par les investisseurs chinois les plus expérimentés actuellement (résident dans l’APAC) et sert d’avertissement sur la façon dont cette complication pourrait s’intensifier dans un futur proche si elle n’est pas traitée.

Du côté du dépositaire

Imaginez si toute cette complexité autour des canaux est multipliée par le nombre de dépositaires chargés de gérer vos investissements en Chine. Agissant au milieu des investisseurs mondiaux et des banques locales, les dépositaires mondiaux ont acquis un niveau d’influence considérable en dictant la manière dont les investisseurs réalisent leurs placements en Chine – mais ils ont également contribué considérablement à accroître la complexité du marché. Pendant que les dépositaires mondiaux optent habituellement pour un sous-dépositaire sur un marché traditionnel, la banque choisie par le dépositaire mondial en Chine détermine le canal (Bond Connect ou CIBM Direct), les règles de fonctionnement (Omnibus ou comptes séparés dans le cas du Stock Connect), la devise d'investissement (CNY ou CNH dans le cas du Bond Connect) et les règles de change et de couverture que l'investisseur doit respecter.

En pratique, cela signifie qu’un seul fonds de pensions peut faire face à une situation dans laquelle deux véhicules de placement peuvent avoir des règles différentes en matière de préfinancement, de couverture, de rapatriement et d'accès au CNY. Un seul fonds pourrait être en mesure d’acheter en CNY mais ne pourrait couvrir que 110% de ses positions, tandis que l’autre fonds pourrait ne pas être en mesure d’accéder au CNY ou de se couvrir du tout.

En pratique, cette complexité implique que chaque gestionnaire de portefeuille doit maintenir et suivre l’un des plus de 10 modèles opérationnels différents pour chaque fonds géré par ses soins – chacun d’eux entraînant plusieurs éléments fondamentaux de sa stratégie d’investissement. 3 produits peuvent engendrer 3 modèles opérationnels et 3 ensembles de règles d’investissement pour la Chine.

Les défis opérationnels et les risques liés à cette complexité sont évidents. Il convient de mentionner que cela engendre aussi un risque de concentration majeur dans les sociétés de gestion d’actifs de niveau 1 (qui gèrent un large éventail de fonds pour une multitude d’investisseurs à travers multiples domiciles et dépositaires et qui sont donc obligés de soutenir tous les modèles d’exploitations concevables); et transforme les week-ends de rééquilibrage des indices majeurs en un point de pression critique.

Quelle est la voie idéale pour la Chine ?

On a beaucoup écrit sur les risques les plus visibles de l'investissement en Chine (p. ex. la qualité des informations fournies par les entreprises, les risques de change non couverts, etc.). Il convient toutefois de reconnaître l'impact des risques cachés qui limitent la capacité des investisseurs mondiaux à tirer le meilleur parti de l'opportunité présentée par la Chine.

Investir en Chine est une opération complexe. Les 15 à 25 milliards de dollars investis dans les titres chinoises aujourd’hui prouvent cependant que ces risques peuvent être gérés. Près de 20 ans d'investissements étrangers en Chine ont prouvé que le succès repose sur une relation étroite avec des conseillers informés - et les nouveaux investisseurs en Chine doivent agir de même s'ils veulent réussir. Dans la même lancée, ils doivent privilégier la simplicité dans leur modèle opérationnel en Chine pour que leurs investissements se développent parallèlement aux opportunités offertes par la Chine.

.jpg)

Barnaby Nelson, PDG, the ValueExchange

Barney dispose d’une expérience de plus de 15 ans dans l’espace des marchés post-négociation, à la tête des dépositaires et des entreprises de transaction financière désireux de devenir leader du marché. Jusqu’à 2018, Il a dirigé l’activité de conservation de Standard Chartered Bank en Asie après avoir lancé l’activité de conservation de BNP Paribas en Asie.

Tout au long de sa carrière, Barney s’intéresse à la structure du marché et à la connectivité en tant que thème principal. Après avoir contribué au lancement des solutions de compensation et d’externalisation de back-office en Asie-pacifique, il a collaboré avec des régulateurs, des bourses mondiales, des chambres de compensation, des courtiers et des investisseurs en vue d’assurer le déploiement effectif des nouvelles technologies (telles que DLT, IA et autres), au fur et à mesure que les acteurs atteignent des niveaux d’efficacité plus élevés.

Cette connectivité se poursuit à #theValueExchange, pendant que Barney s’intéresse désormais à la génération de perspectives statistiques exploitables sur les principales dynamiques du marché. En s’appuyant sur des technologies émergentes et un benchmarking unique, Braney œuvre également en faveur des participants du marché pour une meilleure prise de décisions et fournit aux organismes commerciaux les outils et données nécessaires pour maximiser leurs revenus en période de changement.