cropped.png)

Articles d'intérêt

Une meilleure conception des PED pour le financement des régimes de retraite

Introduction

Le financement des régimes de retraite à prestations déterminées (PD) est une question complexe et difficile qui nécessite une gestion et une attention particulières. Ces dernières années, les juridictions canadiennes ont adopté un nouveau cadre de financement connu sous le nom de « approche de capitalisation plus » (going concern plus) afin de réduire le montant et l'instabilité des cotisations requises pour les régimes PD en éliminant ou en assouplissant les exigences de financement de solvabilité tout en renforçant les exigences de financement en continuité d'exploitation. Un élément clé de ce nouveau cadre de financement est la provision pour écarts défavorables (PED), qui est une réserve de financement nécessaire pour absorber l'impact de toute expérience défavorable qui s'écarte des hypothèses formulées dans l'évaluation actuarielle.

Dans cet article, nous examinerons l'incidence qu'auraient eue différentes conceptions de PED sur la situation de financement d'un régime à prestations déterminées sur une période de 70 ans, soit de 1950 à 2020. Nous analyserons les résultats et formulerons quelques observations et recommandations à l'intention des décideurs.

Différentes juridictions, différents modèles de PED

La PED est généralement calculée en pourcentage du passif à long terme et du coût normal du régime pour déterminer ses besoins de financement. La conception de la PED diffère d'une province ou d'un territoire à l'autre. Par exemple, au Québec, elle est basée sur la proportion de l'actif du régime allouée aux placements à rendement variable et sur le rapport entre la durée du portefeuille d'obligations du fonds de pension et la durée du passif du régime. En Ontario, il est calculé en fonction de la proportion des actifs du régime alloués à des investissements à rendement variable et du fait que le régime est ouvert ou fermé. En Colombie-Britannique, il est au minimum de 5 % et correspond généralement à cinq fois le rendement mensuel des obligations à long terme du gouvernement du Canada à la date d'évaluation. D'autres juridictions, comme la Nouvelle-Écosse, le Nouveau-Brunswick et le Manitoba, ont des PED similaires à celles de l'Ontario.

L'Ontario et le Québec ont tous deux une PED statique basée sur la politique d'investissement du régime, tandis que la PED de la Colombie-Britannique est indépendante de la politique d'investissement mais varie en fonction du rendement des obligations à long terme à chaque date d'évaluation. Dans mon article intitulé « A Stochastic Analysis of Policies Related to Funding of Defined benefit Pension Plans »[1], l'auteur soutient que les décideurs politiques devraient adopter une PED qui varie en fonction de l'évolution de la position de financement et du risque d'investissement du régime. La section suivante montre comment différents modèles de PED influenceraient la situation de financement d'un régime à prestations déterminées.

Analyse historique des modèles de PED

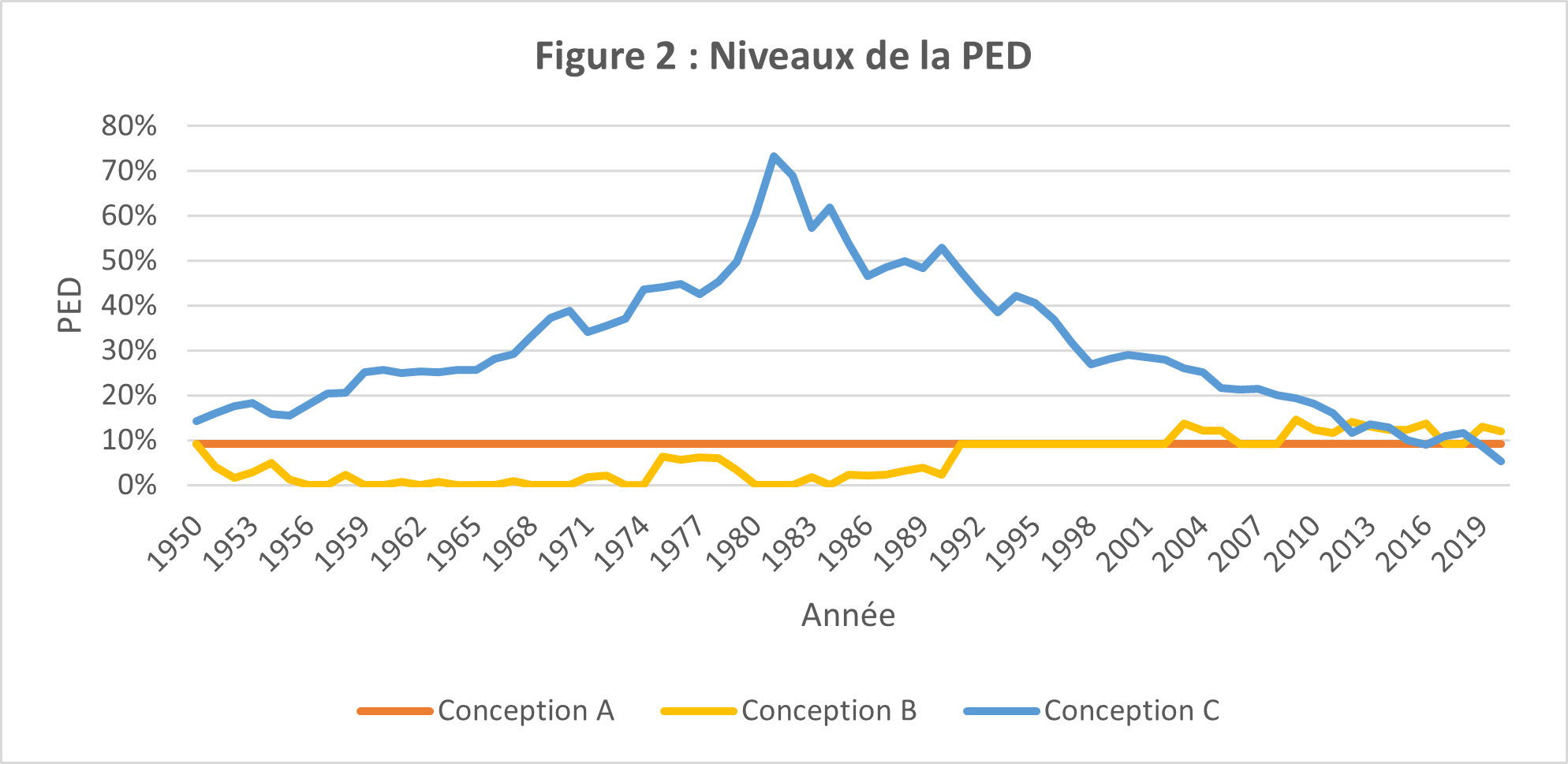

Pour évaluer les effets de divers modèles de PED sur un régime à prestations déterminées, nous avons effectué une analyse historique sur 70 ans, de 1950 à 2020. Le régime était entièrement capitalisé au début de la période, le profil des participants était stationnaire et la politique de placement consistait en une répartition cible de l'actif de 50/50. Nous avons utilisé le modèle de projection des pensions décrit dans l'article de Ma pour projeter les ratios de capitalisation du régime sur la période. Tout déficit ou excédent, après prise en compte de la provision pour PED, a été amorti sur une période de 10 ans sur la base d'un nouveau départ.

Les variantes de conception de la PED suivantes ont été prises en compte dans l'analyse :

- Une PED statique de 9,1 %

- Une PED dynamique est déterminée comme suit :

- 9,1 % si le taux de financement du régime se situe dans une fourchette comprise entre 0,9 et 1,1

- Si le taux de capitalisation se situe en dehors de la fourchette, la PED de 9,1 % sera augmentée (diminuée) de 2,4 % pour chaque tranche de 10 % où le taux de capitalisation est inférieur (supérieur) à 1,0.

- La PED minimale est de 0 %

- 5 fois le rendement des obligations à long terme du Canada à la date d'évaluation (tel que prescrit en Colombie-Britannique)

Il convient de noter que les paramètres de la PED pour les modèles A et B sont basés sur les résultats de la modélisation, correspondant à une répartition cible des actifs de 50/50, présentés dans la section 6 de l'article de Ma.

Un scénario de référence sans PED a également été pris en compte.

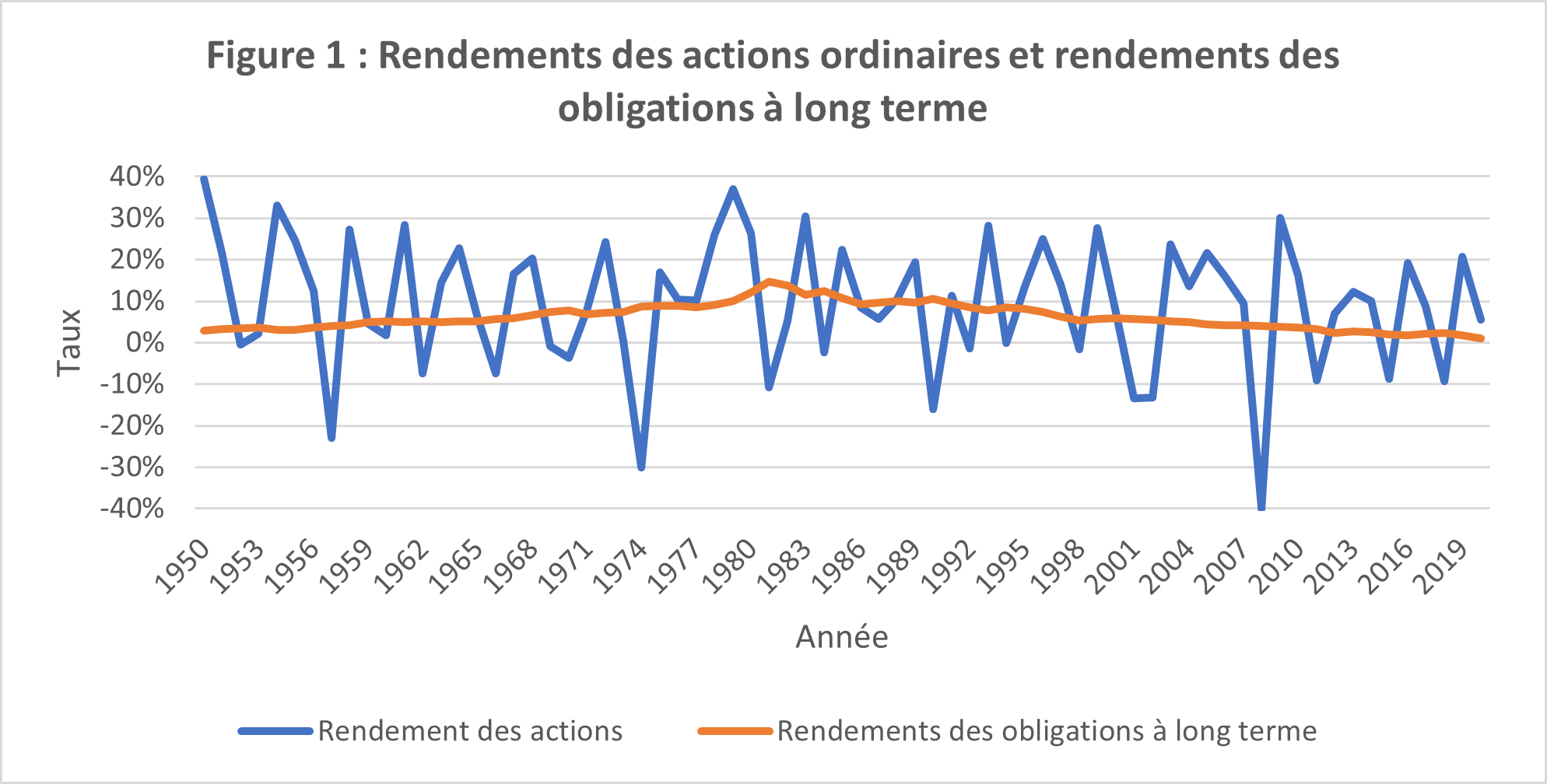

Pour l'évolution des rendements des fonds de pension et des rendements obligataires, nous avons utilisé les rendements historiques des obligations fédérales et des actions ordinaires fournis dans le Rapport sur les statistiques économiques canadiennes 1924-2020, publié par l'Institut canadien des actuaires[2] Les données pertinentes sont représentées sur la figure 1.

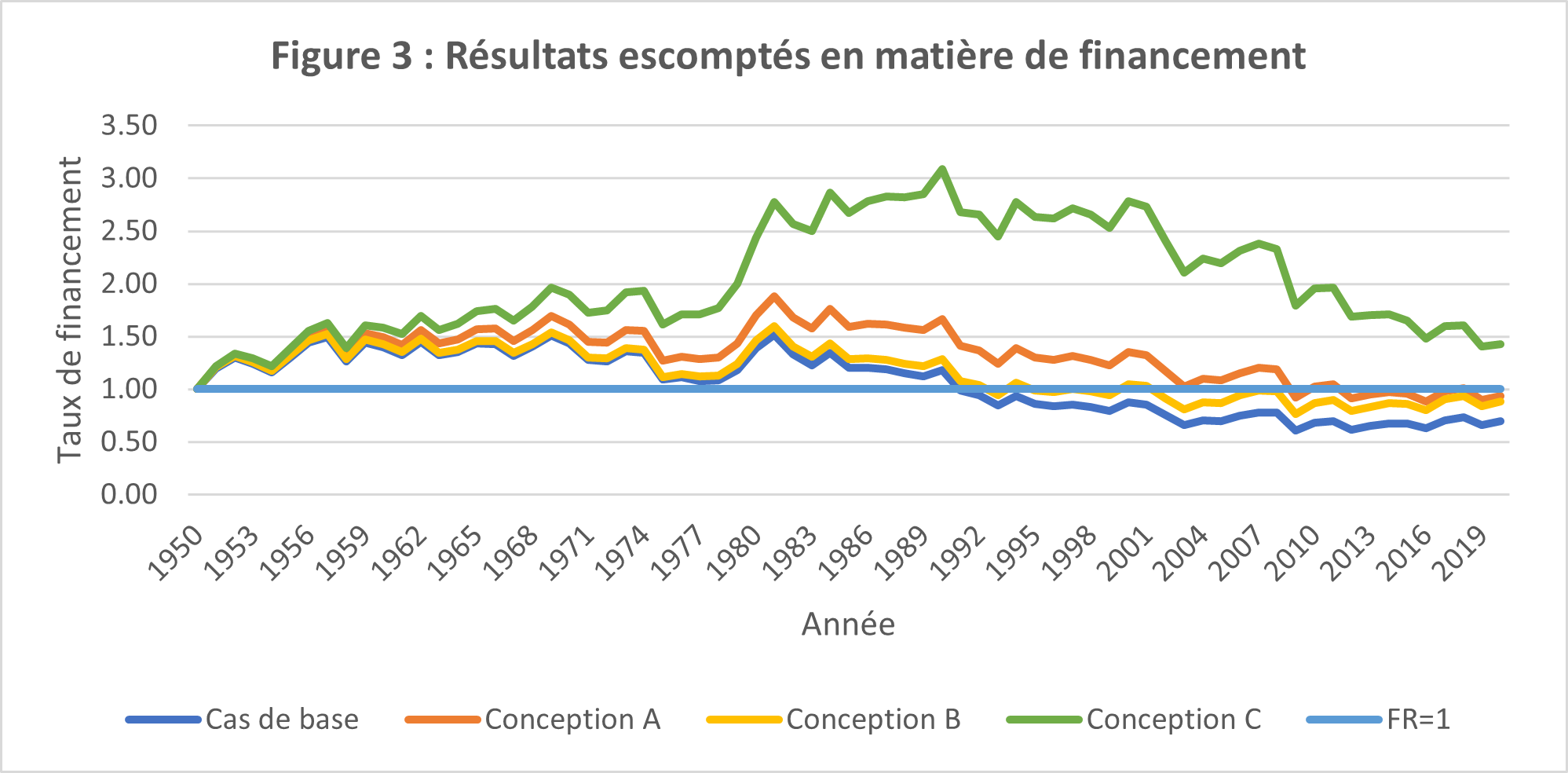

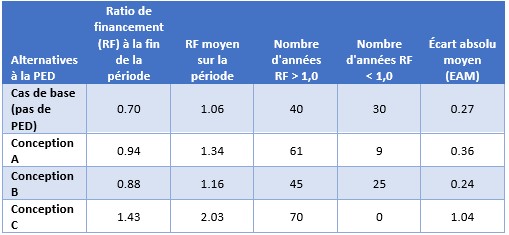

Les montants moyens des PED appliqués au cours de la période selon les trois options de conception ont été déterminés comme étant respectivement de 9,1 %, 5,6 % et 31 %. Les PED annuelles et les ratios de financement sur la période de 70 ans, ainsi que certaines statistiques sur les ratios de financement, sont présentés dans les graphiques et le tableau suivants.

L'écart absolu moyen (EAM) dans le tableau est une mesure qui indique la distance moyenne entre le ratio de financement observé et le ratio de financement cible, qui est fixé à 1,0.

Observations

Toutes les alternatives de conception de la PED montrent une augmentation du niveau de financement par rapport au scénario de base. Toutefois, la PED requise dans le cadre du modèle C est nettement plus élevée que dans les deux autres modèles. Il pourrait en résulter un surfinancement excessif du régime, ce qui nuirait à l'équité intergénérationnelle.

Le modèle B (PED dynamique) présente un EAM plus faible que le modèle A (PED statique). Cela donne à penser que les régimes dont la PED relève du modèle B sont susceptibles de suivre une trajectoire de financement plus proche du ratio de financement cible que ceux qui relèvent du modèle A. Par conséquent, le modèle B est une option privilégiée pour l'élaboration d'une stratégie de financement à long terme pour les régimes de retraite.

Pour vérifier nos résultats, nous avons effectué des tests supplémentaires pour trois autres périodes : 1950-1985 (35 ans), 1967-2002 (35 ans) et 1985-2020 (35 ans). Les résultats de ces tests sont cohérents avec nos observations initiales.

Implications pour les promoteurs de régimes et les gestionnaires de fonds de pension

Les résultats de cette étude ont des implications importantes pour les promoteurs de régimes et les gestionnaires de fonds de pension. Ils suggèrent qu'une politique dynamique de PED peut aider les promoteurs de régimes à gérer plus efficacement le risque lié au ratio de financement, tout en réduisant le risque de surfinancement excessif.

Dans le cadre d'une politique de PED dynamique, les gestionnaires de fonds de pension devront surveiller de plus près le ratio de capitalisation du régime et ajuster la PED en conséquence. Cela nécessitera une approche plus proactive de la gestion des risques, ainsi qu'un cadre de gestion des risques plus solide et plus sophistiqué.

Les promoteurs de régime, quant à eux, devront travailler en étroite collaboration avec les gestionnaires de leurs fonds de pension pour s'assurer que la stratégie d'investissement et le cadre de gestion des risques du régime sont conformes à leurs objectifs de financement à long terme et à leur tolérance au risque. Ils devront également surveiller l'incidence de l'évolution des exigences de la PED sur la situation de financement du régime et sur les exigences en matière de cotisations, et apporter les ajustements nécessaires à leur politique de financement, le cas échéant.

Enfin, les décideurs publics devront tenir compte des implications de ces résultats pour les futures réformes du financement des retraites. L'adoption d'une politique dynamique en matière de PED pourrait nécessiter des modifications du cadre réglementaire régissant le financement des régimes de retraite, notamment l'établissement de lignes directrices et de normes claires pour déterminer la PED et l'ajuster au fil du temps.

Limites et recherches futures

Cette étude présente plusieurs limites qu'il convient de prendre en considération lors de l'interprétation des résultats. Tout d'abord, l'analyse est basée sur un régime de retraite hypothétique dont le profil des participants est stationnaire et dont la répartition cible des actifs est de 50/50. Elle peut ne pas s'appliquer à d'autres types de régimes de retraite dont les stratégies d'investissement et les caractéristiques démographiques sont différentes. En outre, l'analyse suppose que la PED est déterminée en fonction d'un ensemble fixe de critères et qu'elle est ajustée à intervalles réguliers, alors qu'en pratique, la détermination et l'ajustement de la PED peuvent être plus complexes et dépendre de divers facteurs, tels que la situation de financement du régime, sa stratégie d'investissement et ses caractéristiques démographiques. Enfin, comme l'analyse repose sur des données historiques, elle suppose que les rendements futurs des placements et des obligations suivront des tendances similaires, ce qui pourrait ne pas être le cas.

Les recherches futures pourraient remédier à certaines de ces limites en procédant à une analyse plus complète de l'impact des différents modèles de PED sur un éventail plus large de régimes de retraite ayant des stratégies d'investissement et des caractéristiques démographiques différentes. Cette analyse pourrait également prendre en compte l'impact de différents scénarios économiques et d'hypothèses sur les rendements futurs des investissements et des obligations sur la situation de financement des régimes de retraite.

Conclusion

L'adoption d'une politique dynamique en matière de PED peut aider les promoteurs de régimes et les gestionnaires de fonds de pension à gérer plus efficacement le risque lié au ratio de capitalisation, tout en réduisant le risque de surcapitalisation excessive. Une politique dynamique en matière de PED exige une approche plus proactive de la gestion des risques, ainsi qu'un cadre de gestion des risques plus solide et plus sophistiqué. Les promoteurs des régimes et les gestionnaires des fonds de pension devront travailler en étroite collaboration pour s'assurer que la stratégie d'investissement et le cadre de gestion des risques du régime correspondent à leurs objectifs de financement à long terme et à leur tolérance au risque. Les décideurs politiques devront tenir compte des implications de ces résultats pour les futures réformes du financement des retraites et apporter un soutien supplémentaire aux gestionnaires de fonds de pension pour les aider à gérer la complexité accrue associée à une politique dynamique en matière de PED.

[1] https://www.cia-ica.ca/publications/publication-details/Rp223051

Chun Ming (George) Ma, FSA, FCIA

George Ma est un actuaire à la retraite qui a plus de 30 ans d'expérience dans le domaine du conseil en matière de retraite et de la réglementation des régimes de retraite au Canada. Avant de prendre sa retraite en 2014, il était l'actuaire en chef de la Commission des services financiers de l'Ontario, où il conseillait les décideurs gouvernementaux, les professionnels du secteur des retraites et le grand public sur les questions réglementaires et actuarielles liées aux régimes de retraite agréés en Ontario. Entre 2012 et 2022, il a été professeur adjoint à l'université de Hong Kong, chargé d'enseigner les mathématiques des régimes de retraite. Il est Fellow de la Society of Actuaries et de l'Institut canadien des actuaires et est titulaire d'un doctorat en mathématiques.

M. Ma s'intéresse à la recherche de solutions innovantes pour relever les défis démographiques et financiers auxquels sont confrontés les systèmes de retraite publics et privés. Il a écrit et donné des conférences sur la gestion financière des régimes de retraite.