cropped.png)

Articles d'intérêt

Un argument fondé sur les données en faveur des facteurs ESG

De meilleurs paramètres de marché et une baisse du coût du capital

L’investissement responsable (IR) offre une façon supplémentaire d’exercer la diligence raisonnable en matière de sécurité. Le concept n’est pas nouveau, puisqu’il remonte aux années 1920, mais il a évolué au fil du temps, ce qui reflète l’évolution des préoccupations des investisseurs. En 2006, les Principles for Responsible Investment des Nations Unies ont désigné les facteurs environnementaux, sociaux et de gouvernance (ESG) comme un concept central de la gestion du risque fiduciaire.1

Auparavant, les passifs éventuels étaient présentés dans les notes en bas de page en annexe des rapports financiers. Ces écueils potentiels, qui pourraient entraîner une dépréciation du capital, sont maintenant affichés dans les déclarations obligatoires, ce qui permet aux propriétaires universels d’utiliser des méthodes uniformes pour exercer leur diligence raisonnable.

Les régimes de retraite sont des entités juridiques qui doivent répondre à des normes fiduciaires objectives pour servir les intérêts de leurs bénéficiaires. Ils peuvent être soutenus en sachant qu’une analyse comparative valable des sociétés, évaluant les répercussions que les pratiques d’affaires peuvent avoir sur le rendement à long terme, est justifiée par un argumentaire solide, fondé sur les données.

De plus en plus de données montrent que les sociétés les mieux cotées sur le plan des facteurs ESG présentent des paramètres de marché plus attrayants et peuvent avoir accès à du capital moins cher que leurs pairs moins bien cotés. La prise en compte des données sur l’investissement responsable/la durabilité/les facteurs ESG, ainsi que d’autres facteurs pertinents, peut constituer un argument très pragmatique pour choisir une société plutôt qu’une autre.

Comment les réglementations ESG en constante évolution au Canada créent-elles des risques ou des occasions en matière de conformité pour les régimes de retraite?

Les Normes canadiennes de communication d’information sur la durabilité (NCID) ont récemment publié les NCID 1 et 2, qui sont les normes internationales de durabilité adaptées au contexte canadien. À l’heure actuelle, l’adoption des normes se fait sur une base volontaire, tandis que la divulgation obligatoire est attendue pour 2028. De nombreux éléments n’ont pas encore été déterminés, mais le Bureau du surintendant des institutions financières (BSIF) a déjà commencé à incorporer graduellement les NCID aux exigences en matière de communication de l’information des institutions financières sous régime fédéral, tandis que d’autres éléments sont reportés à 2028, conformément aux attentes en matière d’adoption généralisée pour les actions canadiennes.

Cette adoption plus lente au Canada par rapport aux investisseurs mondiaux a entraîné un écart croissant entre les entreprises canadiennes et internationales dans l’accès à des renseignements ESG utiles sur le plan décisionnel. Les dispositions de protection des consommateurs contre l’écoblanchiment du projet de loi C-59 ont compliqué davantage les choses en prévoyant des conséquences coûteuses en cas d’écoblanchiment, pouvant aller jusqu’à 3 % des revenus, sans toutefois fournir suffisamment de précisions sur ce qui constitue de l’écoblanchiment. Comme l’a expliqué un dirigeant lors d’un récent appel téléphonique de mobilisation, c’en est devenu « un obstacle à la transparence », malgré la publication de directives d’interprétation supplémentaires.

Les risques pour la réputation liés au fait de ne pas tenir compte des facteurs ESG, ou les conséquences potentielles de l’écoblanchiment

Les discours anti-ESG et les contestations juridiques aux États-Unis ont de toute évidence eu de grandes répercussions sur les facteurs ESG. Maintenant que les obligations de divulgation de la Securities and Exchange Commission des États-Unis sont mises au rencart, les organismes canadiens de réglementation des valeurs mobilières en évaluent les répercussions au Canada, en particulier sur les entités inscrites aux deux bourses. De plus, même si l’Europe a récemment reculé et réduit les attentes en matière de divulgation de l’information sur les droits de la personne, il serait faux d’en déduire que les facteurs ESG sont maintenant relégués au second plan. En vérité, la pratique du risque ESG progresse constamment, faisant deux pas en avant et un pas en arrière comme le font souvent les acteurs du changement. À chaque étape, les facteurs ESG sont progressivement distillés et peaufinés par le processus.

De même, le mouvement de balancier politique actuel ne tient pas compte de la tendance mondiale vers une pertinence croissante des changements climatiques et de l’économie. Il suffit de penser aux instruments commerciaux, comme les mécanismes d’ajustement carbone aux frontières (MACF). Conçus à l’origine par les pays occidentaux pour taxer les importations chinoises à cause de l’approvisionnement de la Chine en énergie produite à partir du charbon et ainsi promouvoir une production intérieure plus propre, les MACF seront mis en œuvre en Europe en 2026.

De plus, même s’il est très improbable que les États-Unis ou le Canada adoptent les MACF ou d’autres instruments de tarification du carbone dans le contexte politique actuel, ignorer l’influence de la tarification du carbone sur le commerce mondial implique un risque accru. Alors que les progrès du Canada en matière de décarbonation sont limités, la Chine est rapidement devenue le chef de file mondial de la production d’énergie éolienne et solaire. L’installation d’une nouvelle capacité solaire de 277 GW en Chine en 2024 dépasse la capacité solaire combinée des États-Unis, du Canada et du Mexique au total.2

Bien que l’expansion du secteur pétrolier et gazier soit envisagée aux États-Unis et au Canada, la tendance à long terme de la transition énergétique donne à penser que, s’il n’investit pas simultanément en vue d’atteindre des objectifs de décarbonation à long terme, le Canada pourrait être pris au dépourvu et se retrouver du mauvais côté d’une barrière commerciale.

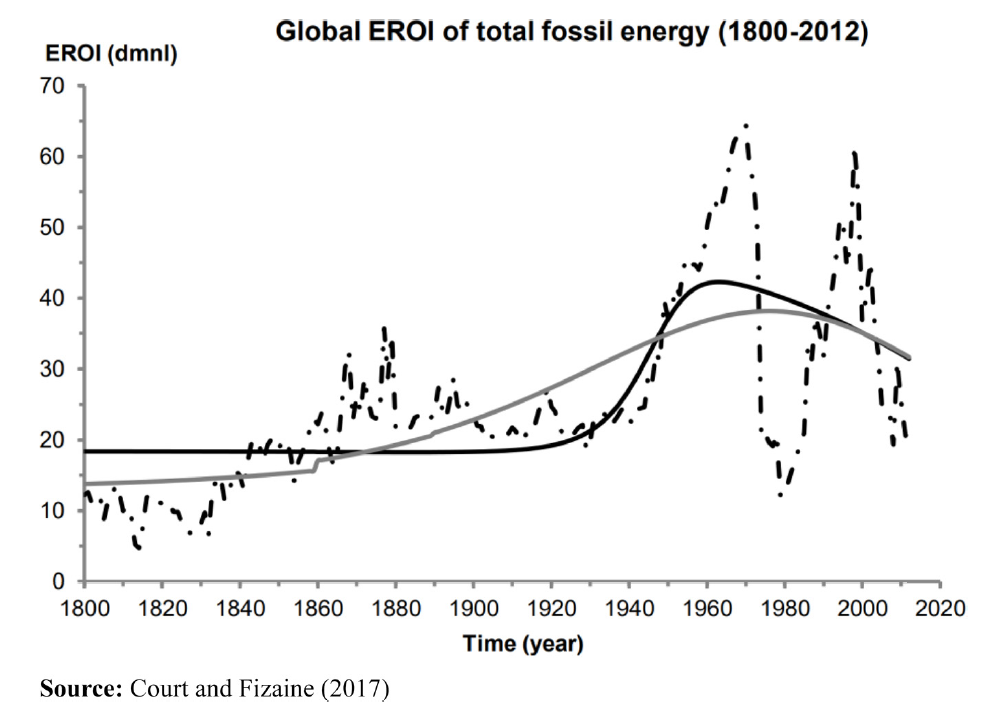

Retour sur investissement énergétique – (RSI)

Le monde semble généralement d’accord que nous sommes en transition énergétique, que nous dépendons toujours de sources d’énergies fossiles et de carbone, mais que nous renforçons rapidement nos capacités dans les infrastructures d’énergie renouvelable.

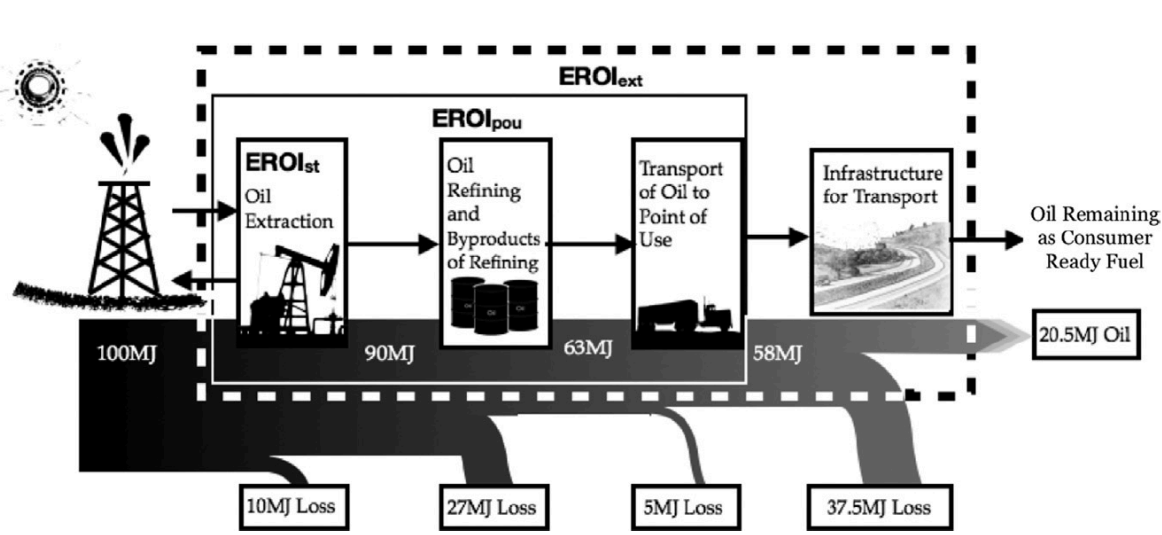

Le concept de retour sur investissement énergétique (RSI) est un indicateur important pour démontrer les progrès que nous faisons pour nous libérer de la dépendance aux énergies fossiles et au carbone. Les frictions économiques, et non pas seulement les conséquences environnementales, des sources d’énergies fossiles et de carbone sont une très bonne mesure exprimant les avantages que l’économie pourrait tirer de la poursuite de la transition. Cette prise de conscience est à la base du concept des actifs délaissés, ceux qui finiront par perdre de l’importance à mesure que la transition atteindra son objectif.

Les deux graphiques ci-dessous montrent les modèles d’affaires diamétralement opposés qui soutiennent les sources d’énergies fossiles et de carbone, d’une part, et les sources d’énergie renouvelable, d’autre part.

Lors de la transition du charbon au pétrole, le monde a réalisé d’importantes économies d’échelle à partir des années 1930, qui ont culminé dans les années 1960. Rendus là, cependant, nous avions épuisé les sources de combustible « accessibles » et nous sommes depuis passés à des réserves plus difficiles d’accès, comme les sables bitumineux, l’exploration du sous-sol de la mer et le pétrole de schiste.

Source : Dr. Nafeez Ahmed, Planetary Phase Shift & the Coming Age of Superabundance, Unitas Global Advisory, mars 2025

Parce que les réserves actuelles posent des défis importants en matière d’extraction et nécessitent parfois un raffinement plus coûteux, les pertes d’énergie cumulatives à chaque étape de la production d’énergie entraînent une baisse de l’avantage de chaque unité d’énergie provenant de ces réserves.

Source : Energy Return on Investment: A Unifying Principle for Socio-Ecological Sustainability, R.E.M Melgar & C.A.S. Hall

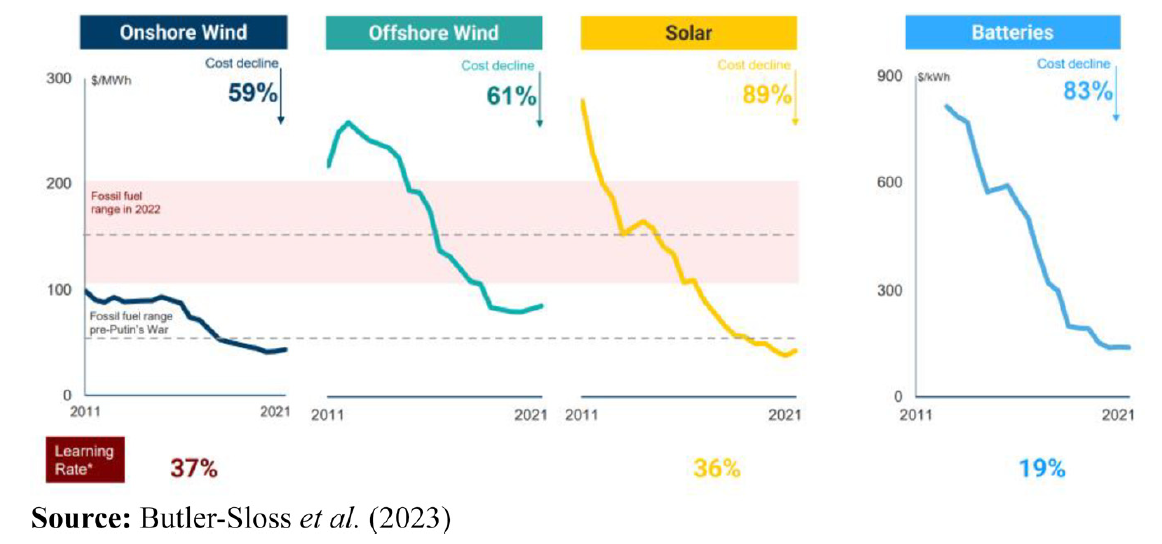

En revanche, lorsque les sources d’énergie renouvelable atteignent une certaine échelle, leurs coûts diminuent.

Les coûts de l’énergie renouvelable diminuent

Source : Dr. Nafeez Ahmed, Planetary Phase Shift & the Coming Age of Superabundance, Unitas Global Advisory, mars 2025

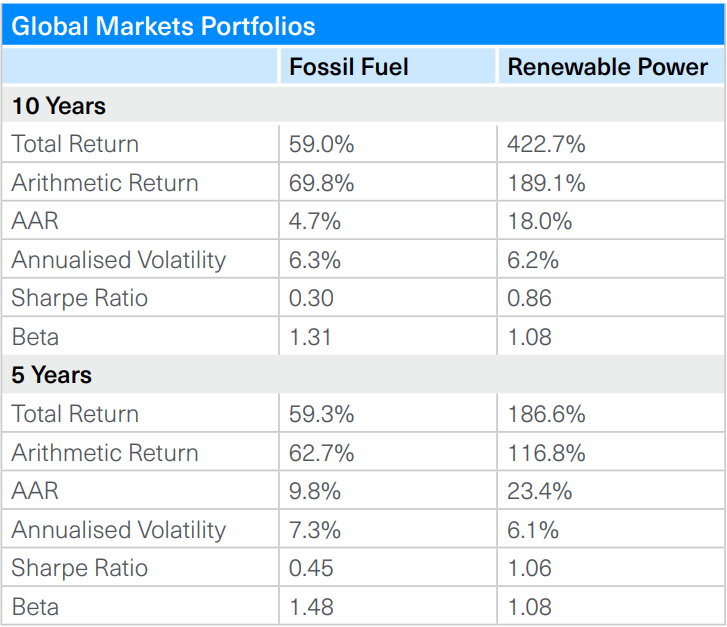

L’Agence internationale de l’énergie et l’Imperial College ont publié un rapport sur les investissements dans l’énergie propre qui compare les rendements des énergies renouvelables aux combustibles fossiles et qui constate que, même durant les premiers pas de la transition, ces rendements reflètent les répercussions sur le capital de chaque source.

Source : Clean Energy Investing: Global Comparison of Returns, Imperial College et Agence internationale de l’énergie, mars 2021

Les politiques mondiales peuvent influer sur le rythme et la nature de la transition énergétique, et l’économie est un moteur important de la transition vers les énergies renouvelables. Après tout, comme le dit l’adage, « l’âge de pierre ne s’est pas terminé parce que nous avons manqué de pierres ». De même, les propriétaires d’actifs doivent tenir compte de l’évaluation de leurs actifs et de leurs obligations liées à la retraite, et déterminer si les suppositions à l’égard de ces obligations correspondent aux prévisions des attentes en matière d’exploitation.

Dans une perspective plus large, qui englobe plus que la transition énergétique et le climat, certains arguments très solides justifient une évaluation des cotes ESG dans le cadre de la sélection des titres.

McKinsey a cerné cinq domaines distincts où l’engagement en matière de facteurs ESG améliore la création de valeur3 :

- Croissance du chiffre d’affaires : Des cotes ESG plus élevées accroissent les occasions dans plus de marchés, parce que les organismes de réglementation sont moins préoccupés par le risque que les pratiques commerciales entraînent des interventions coûteuses.

- Réduction des coûts : L’utilisation plus efficace des ressources peut réduire de 60 % la variabilité des marges d’exploitation.

- Interventions réglementaires et juridiques : Selon les recherches de McKinsey, près du tiers des bénéfices des sociétés peut être menacé à cause de l’intervention des organismes de réglementation.

- Amélioration de la productivité : Il a été démontré que les employés mobilisés qui font preuve d’un solide engagement social sont plus productifs. Les sociétés à la mauvaise gouvernance, par exemple, sont plus fréquemment touchées par des grèves ou des perturbations liées aux employés.

- Investissement et optimisation des actifs : Le fait d’éviter les actifs délaissés permet d’harmoniser le capital avec les avantages à long terme.

Dans une autre étude4, Deloitte a démontré qu’il existe une prime de valeur ESG. Les sociétés dont les cotes ESG étaient plus élevées avaient un ratio VE/BAIIA 1,2 fois plus élevé que les sociétés dont la cote était plus faible. Plus important encore, les sociétés dont la cote ESG s’améliore ont affiché un ratio VE/BAIIA 1,8 fois plus élevé. Les auteurs ont conclu que des résultats ESG supérieurs étaient récompensés par une valeur supplémentaire supérieure aux gains financiers nets.

Source : Deloitte, Does a company’s ESG score have a measurable impact on its market value?, Igor Heinzer et Andrea Mezzanzanica, 2022

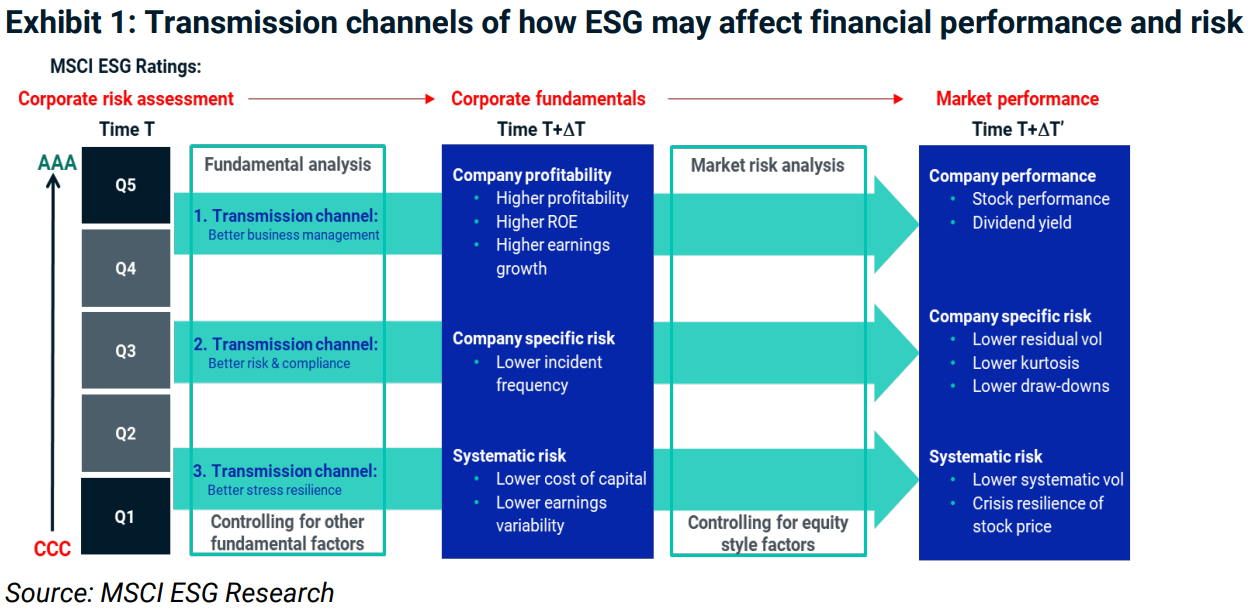

MSCI5 dispose de plus de données pour démontrer une corrélation positive entre une cote ESG élevée et le rendement des sociétés. L’examen de la cote ESG, mesure des pratiques commerciales, et de sa relation avec les ratios financiers des sociétés, révèle une incidence positive distincte sur la valorisation et le rendement :

MSCI ESG Ratings in Global Equity Markets: A Long-term Performance Review, Guido Geise et Drashti Shah, mars 2024

Il est intéressant de souligner que l’incidence positive a été beaucoup plus notable et durable au niveau de la cote ESG cumulative que pour n’importe quel facteur individuel, que ce soit E, S ou G. Cela témoigne peut-être de la nature plus exhaustive des facteurs ESG dans l’évaluation des risques globaux liés aux pratiques d’affaires.

Les données fondamentales des ratios financiers ont été examinées de près afin de contrer la critique selon laquelle le rendement pourrait être stimulé par l’attraction générée par les facteurs ESG, à savoir que les sociétés de gestion de placements pourraient se ruer vers les sociétés mieux cotées afin d’améliorer leurs propres paramètres ESG.

À l’aide de la formule ci-dessous, MSCI a décortiqué les rendements boursiers pour décoder l’effet d’attraction du ratio C/B à partir des rendements totaux :

Rendement total des actions = croissance des bénéfices + croissance du ratio C/B + rendement en dividendes

Leur étude a révélé qu’entre mai 2013 et novembre 2020, le rendement supérieur des sociétés était attribuable à une croissance plus forte des bénéfices et à une croissance légèrement plus élevée des dividendes.

Les données montrent que ce phénomène est plus prononcé dans les marchés développés que dans les marchés émergents, en raison de l’élan réglementaire antérieur et d’infrastructures énergétiques radicalement différentes (de nombreuses économies émergentes demeurent fortement tributaires du charbon pour accroître leur production industrielle, par exemple).

Fait intéressant, l’étude a également révélé que les sociétés qui ont des cotes ESG supérieures affichaient un risque idiosyncrasique plus faible, ce qui est logique, mais aussi un risque systémique moins élevé.

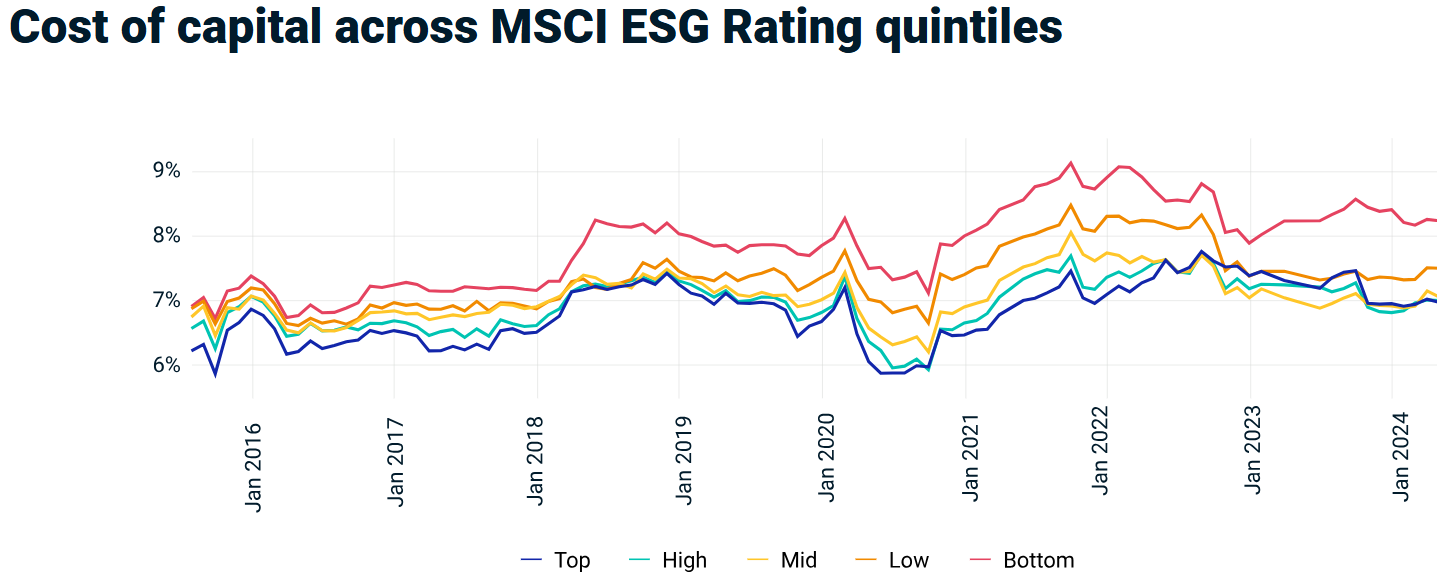

Les données fondamentales sous-jacentes expliquant pourquoi les sociétés très bien cotées sur le plan des facteurs ESG présentent des risques plus faibles sont présentées dans un rapport plus récent de MSCI intitulé MSCI ESG Ratings and Cost of Capital6, publié en juillet 2024.

Lors de l’étude, le coût du capital et les paramètres de risque connexes, soit le bêta pour les actions et les écarts de taux pour les titres à revenu fixe, ont été examinés. Il a été démontré que des sociétés ayant diverses cotes ESG affichent des profils nettement différents :

Les données couvrent la période allant d’août 2015 à mai 2024. Le graphique montre les différences entre les notes z pour le coût du capital (pour neutraliser les variations globales du coût du capital de l’échantillon) au cours des 12 mois suivant un changement important de la notation ESG de MSCI (augmentation ou diminution de deux niveaux ou plus) pendant notre période d’étude (106 observations mensuelles). Nous n’avons pas observé de forte tendance pour de faibles variations de la cote (augmentation ou diminution d’un niveau). Source : MSCI ESG Research

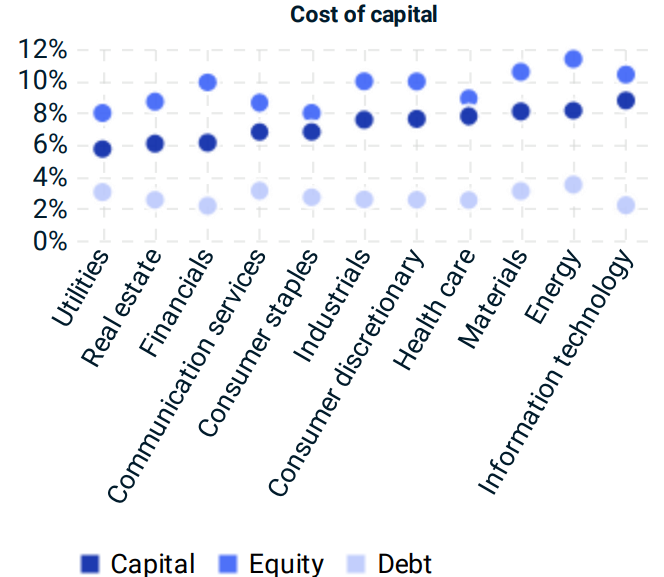

Sans surprise, il y a eu des différences notables entre les secteurs, en partie en raison des structures de capital traditionnelles dans différents secteurs, mais probablement aussi à cause de la cyclicité, qui est un risque particulier pour l’énergie et les matières premières :

Les données couvrent la période allant d’août 2015 à mai 2024. Nous montrons les valeurs moyennes au cours de la période d’étude. Source : MSCI ESG Research

Reconnaissant toujours que les données ont tendance à être historiques, MSCI a examiné si les changements de notation avaient une incidence sur les coûts en capital futurs. Sans surprise, la hausse des cotes ESG a réduit le coût d’accès au capital :

Les données couvrent la période allant d’août 2015 à mai 2024. Le graphique montre les différences entre les notes z pour le coût du capital (pour neutraliser les variations globales du coût du capital de l’échantillon) au cours des 12 mois suivant un changement important de la notation ESG de MSCI (augmentation ou diminution de deux niveaux ou plus) pendant notre période d’étude (106 observations mensuelles). Nous n’avons pas observé de forte tendance pour de faibles variations de la cote (augmentation ou diminution d’un niveau). Source : MSCI ESG Research

On a peut-être compris, compte tenu de la tendance des données, que les sociétés ayant des cotes ESG en baisse faisaient face à des coûts en capital plus élevés que les sociétés semblables bien cotées ou qui prennent de la valeur dans le même secteur.

Conclusion

Des arguments plus constructifs sont présentés lorsque les données d’investissement responsable et de facteurs ESG peuvent être déposées pour examen et discussion objectifs, ce qui mène à de meilleures décisions et politiques.

Des données approfondies sont disponibles pour démontrer qu’il existe une solide thèse justifiant l’intégration des facteurs ESG au processus décisionnel en matière de placement, conjointement à d’autres facteurs pertinents. Considérer les risques et occasions liés aux facteurs ESG n’est pas seulement un concept et une obligation fiduciaires de base, cela semble avoir une incidence positive sur les paramètres des sociétés et leur rendement à long terme.

1 Integrate the Principles for Responsible Investment | UN Global Compact (en anglais)

2 Infographic: China’s solar capacity growth sets new record in 2024 | S&P Global (en anglais)

3 Five Ways that ESG Create Value, Witold Henisz, Tim Koller et Robin Nuttall, novembre 2019

4 Deloitte, Does a company’s ESG score have a measurable impact on its market value?, Igor Heinzer et Andrea Mezzanzanica, 2022

5 MSCI ESG Ratings in Global Equity Markets: A Long-term Performance Review, Guido Geise et Drashti Shah, mars 2024

6 MSCI ESG Ratings and Cost of Capital, Jakub Malich et Anett Husi, juillet 2024

Mark Webster, directeur général, Investisseurs institutionnels, Ouest du Canada, BMO Gestion mondiale d'actifs

Mark est le représentant de l'équipe des FNB BMO pour l'Ouest du Canada. Avec plus de 30 ans d'expérience dans le secteur des services financiers, Mark a couvert de nombreuses formes de risques financiers. Il a commencé sa carrière en tant que courtier en indemnités professionnelles, devenant vice-président de Minet International Professional Indemnity Ltd. (qui fait aujourd'hui partie d'AON), où il effectuait des analyses de risques pour les huit plus grands cabinets comptables mondiaux, ainsi que pour certains des plus grands cabinets d'avocats américains. Il est chargé de superviser la prolifération des ETF dans la vaste région de l'Ouest canadien et d'apporter son soutien aux gestionnaires de portefeuilles depuis le Pacifique (Duncan, C.-B.) jusqu'à la région de Lakehead (Thunder Bay, Ontario). Il a travaillé en tant que conseiller en investissement de détail chez RBC DS, dans le secteur des fonds communs de placement chez First Trust Portfolios et a occupé plusieurs autres postes dans le secteur des pensions. Il est titulaire d'une maîtrise en histoire russe de l'Université McGill et de plusieurs accréditations du CSI.

Graham Takata, directeur général, Changements climatiques, ESG, BMO Gestion mondiale d'actifs

Graham dirige la stratégie Climate Action and Net Zero de BMO GAM, dans le cadre de laquelle BMO GAM s'est engagé à atteindre un niveau d'émissions nettes nulles pour l'ensemble de ses actifs sous gestion d'ici 2050 ou plus tôt. Avant de rejoindre BMO, Graham a occupé des fonctions techniques et de conseil en matière de climat, dirigeant certains des premiers projets financés par le carbone au Canada, des stratégies de construction écologique en Amérique du Nord et des analyses comparatives ESG pour des investisseurs institutionnels et des gestionnaires d'actifs. Il a dirigé les investissements commerciaux de l'Ontario dans le cadre du Fonds pour l'Ontario vert et a aidé de nombreux secteurs à intégrer les risques et les opportunités liés au changement climatique dans leur stratégie commerciale. Graham est membre de la Responsible Investment Association et de l'Association of Energy Engineers. Il est titulaire d'une licence en sciences de l'environnement de l'université de Guelph et d'une maîtrise en sciences appliquées de l'université Ryerson.