cropped.png)

Articles d'intérêt

Relever les défis du décaissement et le rôle de la littératie en matière de retraite – partie 2

La population en âge de travail au Canada n’a jamais été aussi âgée, avec plus de 20 % des Canadiens actifs qui approchent l’âge de la retraite1. Cette situation, combinée à l’allongement de l’espérance de vie, signifie qu’un grand nombre de Canadiens passeront les 30 prochaines années à la retraite. Ces statistiques sont en partie la raison pour laquelle nous devons nous concentrer sur les stratégies de décaissement pour les Canadiens et les aider à surmonter les difficultés tout au long de leur parcours de décaissement.

La première partie de cette série d’articles intitulée Relever les défis du décaissement et le rôle de la littératie en matière de retraite traite de l’importance pour les Canadiens qui prennent leur retraite aujourd’hui de prendre en compte de nombreuses tendances et de nombreux thèmes lorsqu’ils planifient leur retraite. La connaissance des différents modèles de dépenses de retraite, l’impact des frais sur le revenu de retraite et l’augmentation de la longévité sont des exemples de ces principaux facteurs2. Dans cet article, nous continuerons d’examiner certaines des considérations clés qui peuvent aider à surmonter ces défis, comme les taux de remplacement du revenu et les portefeuilles diversifiés de revenu à la retraite. Nous examinerons le rôle que jouent la littératie en matière de retraite et la modélisation dans la planification de la retraite et dans l’atténuation des risques et des obstacles au décaissement.

Taux de remplacement du revenu à la retraite

Afin d’élaborer un plan de retraite solide, il est important de savoir à combien s’élèvera le revenu annuel requis par les Canadiens. Nous envisageons souvent ce revenu en termes de taux de remplacement, c’est-à-dire le pourcentage du revenu annuel perçu avant la retraite dont aura besoin un retraité pour vivre confortablement. Une règle empirique de longue date consiste à viser un taux de remplacement de 70 % du revenu antérieur à la retraite3. Le raisonnement qui sous-tend cette règle est que certaines dépenses cessent à la retraite. Il s’agit notamment des dépenses liées à l’épargne-retraite, des frais liés au travail tels que le transport et les repas de midi, et d’autres dépenses potentielles liées aux enfants qui peuvent diminuer à peu près au même stade de la vie. Cela dit, d’autres dépenses peuvent survenir à la retraite, comme les primes d’assurance maladie qui étaient peut-être couvertes par l’employeur avant le départ à la retraite. En outre, au cours des premières années de la retraite, de nombreux retraités augmentent souvent leurs dépenses de voyage et de divertissement. En fait, le taux de remplacement dépend fortement de divers facteurs personnels tels que :

- occupation ou location d’un bien immobilier

- composition de la famille : célibataire/marié avec/sans enfants (à charge),

- vie urbaine/rurale

- régime de retraite en milieu de travail et type de régime (PD/CD), et

- endettement à la retraite ou à la veille de la retraite.

L’analyse de ces variables montre que le taux de remplacement peut varier entre 70 et 95 % du revenu antérieur à la retraite. Le taux de remplacement dépend, entre autres, du revenu avant la retraite, du pourcentage de ce revenu qui est couvert par des prestations gouvernementales telles que le RPC et la SV, de l’accès ou non à un régime de retraite en milieu de travail et du type de régime de retraite en milieu de travail dont bénéficie le participant.

Le fait d’être bien informé sur la retraite permet de mettre en évidence les principales circonstances susceptibles de modifier les taux de remplacement cibles. Une analyse du niveau de revenu à la retraite et des informations simples et faciles à comprendre sur les données nécessaires à l’estimation de ce revenu sont essentielles. L’accès à un modélisateur est une première étape importante pour aider les retraités à comprendre le taux de remplacement précis qu’ils devraient viser en fonction des considérations énumérées ci-dessus. La modélisation permet de simuler et de mettre en évidence l’impact financier que les facteurs susmentionnés peuvent avoir sur le revenu de retraite.

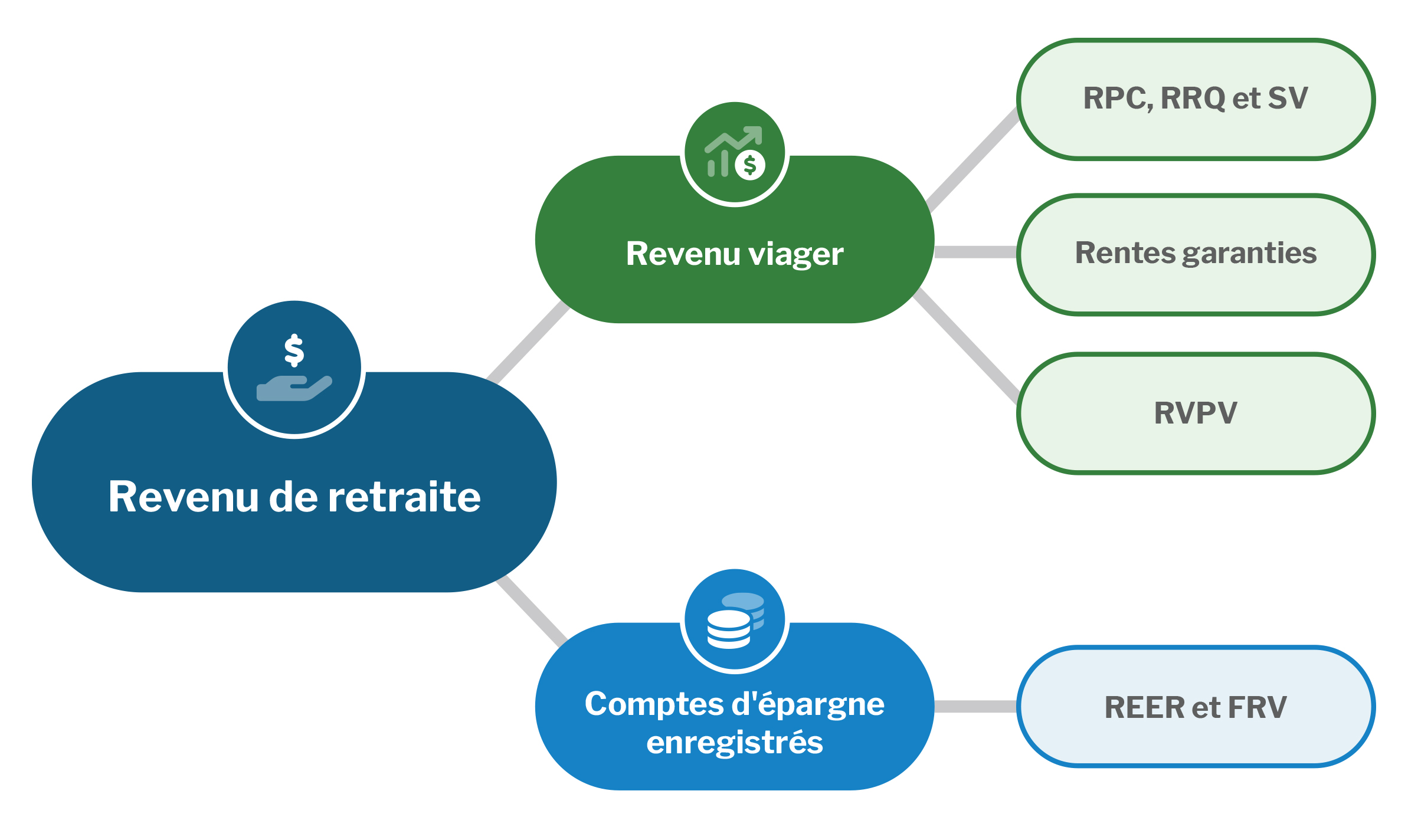

Un portefeuille de revenus de retraite diversifié

Une fois l’objectif de revenu de retraite fixé, il est important de prendre en compte les multiples sources de revenus disponibles et de les combiner de manière optimale afin d’atteindre le train de vie souhaité et d’atténuer les principaux risques. En règle générale, les sources de revenus à la retraite peuvent être divisées en deux catégories4 :

- les versements mensuels payables à vie, et

- les sommes forfaitaires (comptes d’épargne enregistrés) prélevées périodiquement.

La catégorie des revenus viagers peut être subdivisée en plusieurs options :

- les rentes de l’État,

- les rentes garanties (par exemple les versements d’un régime à prestations déterminées de l’employeur), et

- les rentes variables [telles que les rentes viagères à paiement variable (RVPV)].

Toutes les sources de revenu viager offrent une protection contre la longévité puisque les paiements se poursuivront tant que le retraité sera en vie. Cependant, chacune de ces sources de revenu viager joue un rôle différent au sein d’un portefeuille holistique et diversifié.

Les rentes de l’État augmentent chaque année en fonction de l’inflation, mais elles ne sont pas destinées à remplacer l’ensemble des revenus antérieurs à la retraite.

Les rentes garanties fournissent un revenu mensuel stable, mais n’augmentent généralement pas avec l’inflation, et leur pouvoir d’achat s’érode donc souvent au fil du temps.

Les rentes viagères à paiements variables (RVPV) constituent une solution innovante et rentable pour convertir des sommes forfaitaires en revenus viagers. Contrairement aux rentes garanties, les rentes viagères à paiement variable permettent aux retraités de participer aux rendements du marché. Cela signifie que les versements de RVPV augmenteront pendant les périodes de rendement favorable des marchés, même si, comme leur nom l’indique, ils peuvent également diminuer en cas de rendement défavorable.

Les comptes d’épargne enregistrés constituent une autre source de revenus à la retraite. Ils permettent de bénéficier des rendements du marché et peuvent fournir des liquidités supplémentaires en cas de besoin. Toutefois, comme ces comptes sont susceptibles d’être complètement épuisés, il existe un risque que les retraités survivent à leurs actifs.

Chacune de ces diverses sources de revenus de retraite répond à certains besoins/désirs et atténue certains risques et défis en matière de décaissement. Pour une construction optimale d’un portefeuille diversifié, il est crucial d’inclure toutes ces sources. Chacune d’entre elles contribue à atténuer différents défis, par exemple :

- Les habitudes de dépense à la retraite ne sont souvent pas les mêmes aux différents stades de la retraiteii et le fait d’avoir accès à des fonds supplémentaires peut aider à faire face à ces dépenses.

- Certaines sources de revenus de retraite offrent une exposition aux rendements du marché, ce qui peut générer des revenus supplémentaires et contribuer à la protection contre l’inflation dans les années où les rendements sont élevés.

La combinaison de ces options, y compris celles qui sont sensibles aux rendements du marché, et les sources de revenus garantis, peut permettre à un retraité de prendre un risque mesuré et de bénéficier des récompenses.

Il est essentiel de trouver un équilibre optimal pour créer un portefeuille diversifié de revenus de retraite afin de répondre aux besoins personnels des retraités pendant leur retraite. C’est en incorporant diverses sources de revenus que les retraités peuvent atténuer bon nombre des problèmes de décaissement auxquels ils sont confrontés tout au long de leur retraite.

La littératie en matière de retraite et la modélisation de la combinaison de ces diverses sources de revenus peuvent aider les Canadiens à envisager les différents flux de revenus qui peuvent être créés à la retraite, les besoins auxquels répond chaque source et la manière de se préparer au mieux aux divers risques et défis qui se présentent au cours de la retraite.

Atténuer les problèmes de décaissement

Une éducation en matière de retraite qui soit complète et facile à comprendre aidera les Canadiens à comprendre les défis du décaissement pendant la retraite ainsi que les solutions à explorer. La modélisation est un élément clé de cette littératie en matière de retraite. Nous savons qu’il n’y a pas de solution unique et que les solutions aux divers problèmes de décaissement dépendent souvent de la situation, des priorités et des souhaits de chacun. Des outils impartiaux permettant aux Canadiens de créer divers scénarios, combinaisons et résultats mettront en évidence les différents besoins et aideront les retraités à obtenir les meilleurs résultats pendant leur retraite.

2 ACPM | ACARR - Relever les défis du décaissement et le rôle de la littératie en matière de retraite

4 Pour les besoins de cette analyse, nous n’avons pas inclus les sources de revenus plus complexes telles que le travail à temps partiel, les revenus locatifs, les héritages, etc.

Lilach Frenkel, directrice de l'innovation des produits, gestion stratégique des risques, CAAT

Lilach a rejoint le régime de retraite du CAAT en 2022 au sein de l'équipe de gestion stratégique des risques, apportant plus de 20 ans d'expérience dans le secteur des retraites. Lilach se concentre sur le développement de partenariats, de produits et d'initiatives qui offrent des opportunités stratégiques et une atténuation des risques pour le régime.

Avant de rejoindre le CAAT, Lilach était partenaire chez AON, où elle fournissait des conseils stratégiques aux promoteurs de régimes, aux conseils d'administration et aux comités de retraite sur la conception des régimes, la réforme des retraites, le financement et la comptabilité des régimes de retraite.

Lilach a participé comme bénévole à de nombreux comités de l'Institut canadien des actuaires et de l'Autorité de réglementation des services financiers de l'Ontario. Lilach est Fellow de l'Institut canadien des actuaires (FICA) et Fellow de la Society of Actuaries (FSA). Elle est titulaire d'un diplôme en sciences actuarielles de l'Université de Toronto.