cropped.png)

Articles d'intérêt

Relever les défis du décaissement et le rôle de la littératie en matière de retraite

Alors que les Canadiens se préparent à la retraite, l’élaboration d’un plan de décaissement solide et d’un portefeuille de retraite efficace est la clé du bien-être financier à la retraite. Si les stratégies de décaissement peuvent être difficiles à mettre en œuvre, les connaissances en matière de la retraite peuvent aider les Canadiens à surmonter les obstacles qui se dressent sur leur chemin. La littératie en matière de retraite peut permettre aux Canadiens d’acquérir une connaissance plus approfondie des questions qui se posent et de la manière de planifier au mieux les besoins divers et variés des retraités.

Comme pour beaucoup d’autres choses dans la vie, nous voulons trouver un équilibre avec le bien-être financier à la retraite. En d’autres termes, il s’agit de trouver un équilibre entre le maintien du train de vie souhaité, la réduction du risque d’épuiser les actifs de retraite, l’absence de dépenses excessives ou insuffisantes pendant les années de retraite et, peut-être, la possibilité de laisser un héritage. Afin de concevoir au mieux des ressources susceptibles de guider les Canadiens dans cette étape complexe de la vie, examinons les défis auxquels ils sont confrontés lorsqu’ils planifient leur retraite.

Les habitudes de dépense à la retraite

Afin de mettre en place une stratégie de décaissement efficace pour établir un budget adéquat pour les années de retraite, il est important de comprendre les habitudes de dépenses auxquelles on peut s’attendre à la retraite. La sagesse conventionnelle pourrait nous amener à supposer un montant annuel fixe (ajusté à l’inflation), mais une telle approche pourrait conduire à surestimer inutilement les besoins à la retraite et à sous-évaluer les dépenses au départ de la retraite.

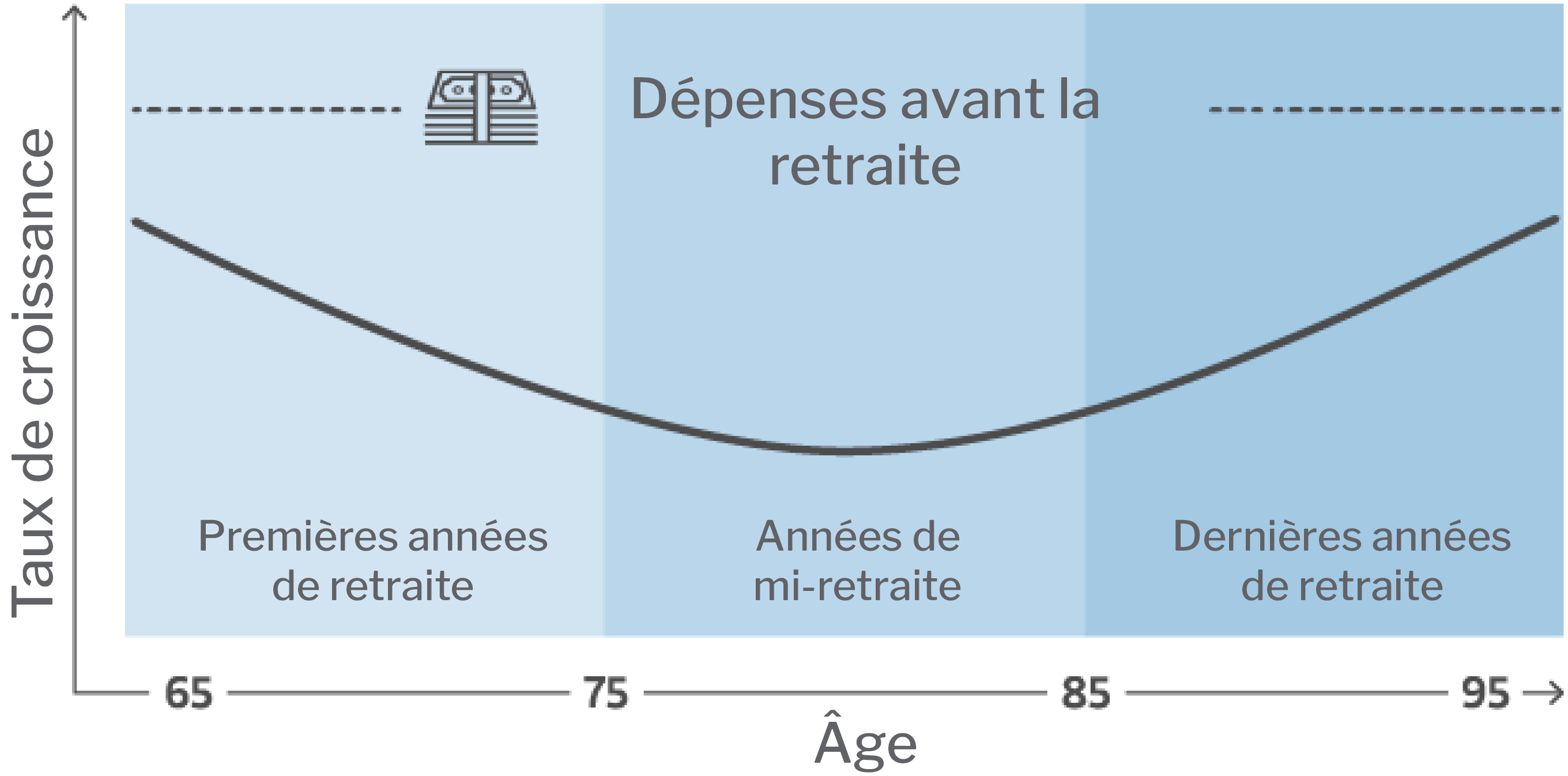

Une tendance plus dynamique souvent observée est le « sourire des dépenses de retraite ». Les premières années de la retraite se caractérisent par des dépenses plus élevées (par exemple, pour les divertissements et les voyages). Les années de mi-retraite se caractérisent par une diminution de la mobilité et donc des dépenses. La dernière partie de la retraite est généralement marquée par une augmentation des coûts, tels que les soins de santé et l’assistance à long terme - bien que les dépenses ne remontent pas toujours au niveau de dépenses des premières années de la retraite, en particulier si l’on tient compte des ajustements liés à l’inflation.

Le sourire des dépenses de retraite[i]

La documentation relative aux habitudes de dépense à la retraite pourrait aider les individus à réfléchir au train de vie qu’ils souhaiteraient conserver et à mieux comprendre où ils se situent dans cet éventail de dépenses. Comprendre ses habitudes de dépenses à la retraite est la première étape de l’élaboration d’une stratégie de décaissement à la retraite.

Éducation en matière de longévité

Au cours du siècle dernier, l’espérance de vie n’a cessé de croître. Cela est dû à de nombreux facteurs, dont les progrès de la médecine et des soins de santé, ainsi qu’à l’importance accordée au maintien d’un rythme de vie sain, notamment en matière d’exercice physique et d’alimentation. La longévité, c’est-à-dire l’espérance de vie, est un aspect crucial du processus de planification de la retraite. Une bonne compréhension de la longévité permet de tracer une idée précise du nombre d’années que l’on peut passer à la retraite et des fonds nécessaires pour minimiser le risque de survivre à ses économies.

Prenons l’exemple d’un salarié qui prépare sa retraite. Le fait de disposer de guides impartiaux sur l’espérance de vie l’aiderait énormément à estimer un âge de départ à la retraite réaliste sur le plan financier, à éviter les dépenses excessives au cours des premières années et à créer un budget de retraite à long terme.

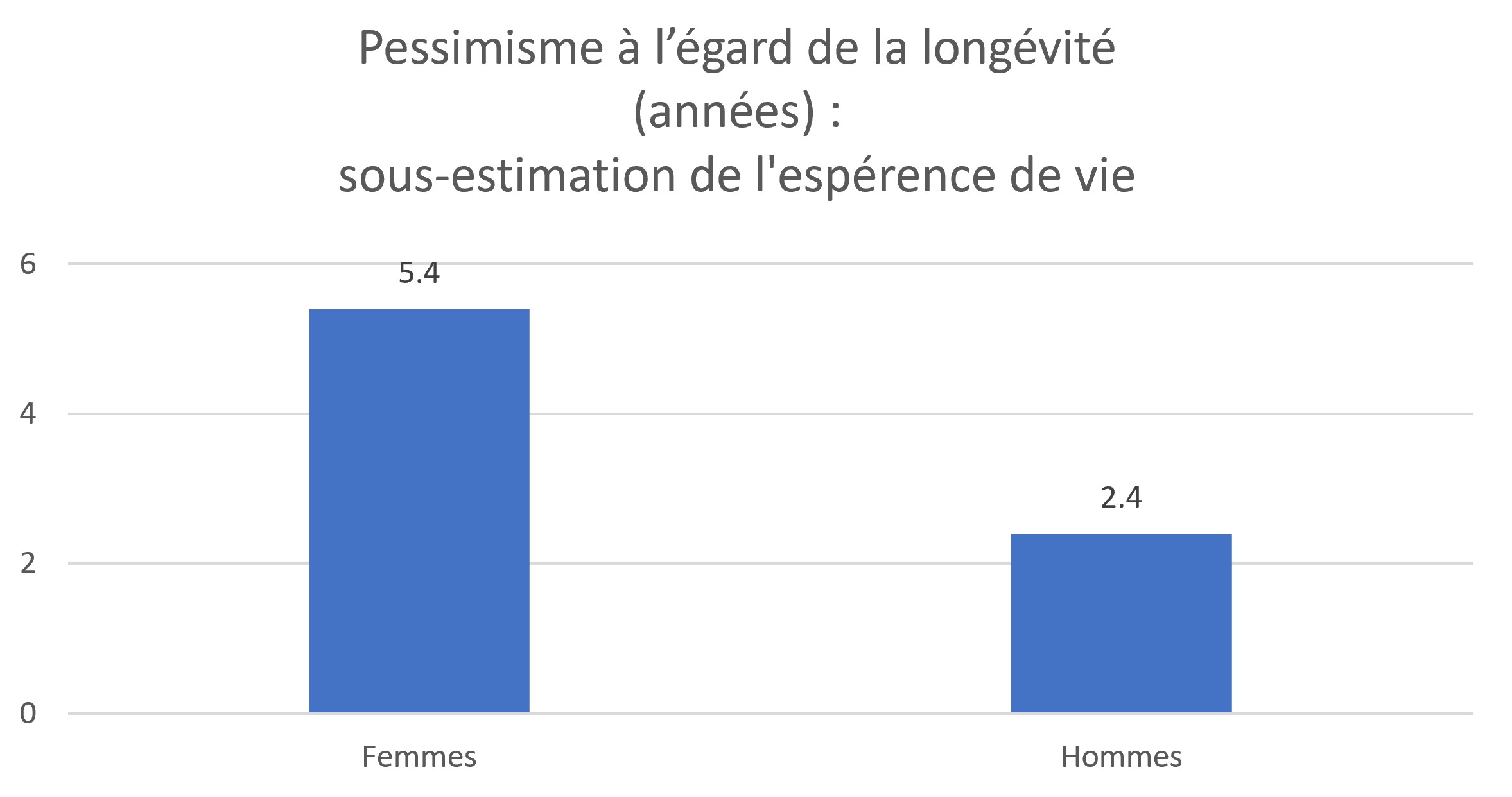

Les tables de mortalité canadiennes nous indiquent que la probabilité de vivre jusqu’à 89 ans pour les hommes et 91 ans pour les femmes qui ont 65 ans est de 50 %[ii]. Cependant, notre perception de la longévité ne correspond pas toujours à ces tables de mortalité. Une étude récente[iii] a montré que les Canadiens sous-estiment leur espérance de vie : les femmes d’environ 5,4 ans et les hommes de 2,4 ans. Le manque d’informations sur l’espérance de vie des Canadiens peut avoir un impact significatif sur leur situation financière pendant les dernières années de leur retraite.

Un modélisateur de longévité peut aider à fournir des informations sur l’espérance de vie d’une personne. L’outil Actuaries Longevity Illustrator[iv] est un exemple de ce type de modélisateur conçu pour aider les utilisateurs à estimer leur longévité. Une fois les informations individuelles de base saisies, le modélisateur affiche la probabilité de vivre jusqu’à certains âges (par exemple, 85, 90, 95 et 100 ans).

Au Canada, l’espérance de vie a augmenté d’environ 13 ans depuis les années 1960[v] et, avec elle, la probabilité de vivre dans les 90 ans. Il est donc essentiel, dans le processus de planification de la retraite, de comprendre la probabilité de vivre jusqu’à un certain âge et la manière dont cela se traduit sur le plan de la santé financière.

Dépenses liées aux actifs de retraite

Au cours de leur vie active, de nombreux Canadiens perçoivent des revenus réguliers qu’ils affectent à divers frais de subsistance, tels que le paiement de leur hypothèque ou de leur loyer, les épiceries, les divertissements, l’épargne-retraite, etc. Ces revenus déterminent les dépenses et le train de vie qu’il leur est possible d’assumer. Ces dépenses mensuelles et leur budgétisation se poursuivent à la retraite. Cependant, il existe un autre ensemble de dépenses complexes qui sont essentielles pour planifier avec succès la retraite et le décaissement des actifs : les dépenses liées aux actifs de retraite. Afin de comprendre le rôle des dépenses liées aux actifs de retraite dans le bien-être financier des Canadiens, il est essentiel de disposer d’une documentation abondante et succincte fournissant des exemples concrets et des analyses de l’impact de ces dépenses.

Prenons l’exemple d’un retraité (âgé de 65 ans) dont le solde du compte s’élève à 300 000 dollars et qui souhaite investir les fonds et effectuer un retrait annuel de 20 000 dollars. La croissance des fonds et le montant laissé aux bénéficiaires, s’ils le souhaitent, dépendent des frais facturés pour la gestion des actifs de retraite. Des frais de gestion moins élevés pourraient se traduire par cinq années supplémentaires de versement, soit 100 000 dollars de plus pour le retraité[vi]. La littérature sur la retraite et les outils de modélisation qui mettent en évidence l’impact financier explicite des frais d’investissement contribueront grandement à façonner les stratégies de décaissement et les résultats en matière de retraite.

Imaginons maintenant que ce même retraité envisage d’utiliser les 300 000 dollars pour acheter une rente garantie qui lui rapporte 20 000 dollars par an tant qu’il est en vie. Une fois de plus, la documentation qui peut fournir des moyens tangibles d’évaluer le coût du rachat d’une rente par rapport à celui de placements personnels les aiderait à évaluer une stratégie de décaissement optimale. Au minimum, il est important de comprendre la probabilité de récupérer la prime initiale de 300 000 $ lors du rachat d’une rente. Avec des versements annuels de 20 000 dollars, il faudrait 15 ans pour récupérer la prime initiale. Un modèle de longévité tel que l’outil Actuaries Longevity Illustrator peut être utilisé pour déterminer qu’une personne de 65 ans en santé modérée a entre 70 % à 80 % de chances de vivre encore 15 ans, en fonction de son sexe.

De nouveaux ouvrages ou modélisateurs impartiaux pourraient aider les individus à comparer ces options de manière pragmatique et à décider de la meilleure stratégie de décaissement, en tenant compte des préférences et des priorités propres à chacun au moment de la retraite, telle que la possibilité de laisser des biens en héritage.

Sources de revenus à la retraite

Pour planifier efficacement sa retraite, il est essentiel de disposer de ressources permettant de comprendre en profondeur les différentes sources de revenus dont on dispose. Il est tout aussi important de fournir aux Canadiens les informations qui les aideront à comprendre comment ces sources de revenus peuvent interagir les unes avec les autres, afin qu’un portefeuille de retraite puisse être constitué de la manière la plus efficace possible. Avoir une vue d’ensemble de ses actifs de retraite et de ses flux de revenus permet de mettre en perspective les montants prévisibles et payables à vie, et ceux qui peuvent fluctuer. Ces fluctuations sont souvent le résultat de revenus de placement variables et, par conséquent, de stratégies risque-récompense variables. La compréhension de la proportion de revenus prévisibles permet de définir des paramètres pour les revenus susceptibles de fluctuer.

Les prestations gouvernementales telles que le Régime de pensions du Canada (RPC), la Sécurité de la vieillesse (SV) et le Supplément de revenu garanti (SRG) prévoient des paiements mensuels prévisibles qui augmentent périodiquement en fonction de l’inflation et qui sont versés tant que le retraité est en vie. De même, une pension à prestations déterminées (PD) versée par l’employeur prévoit des paiements mensuels à vie. Les REER et les régimes à cotisations déterminées (CD) produisent une somme forfaitaire à la retraite qui peut fluctuer en fonction du rendement des placements, est soumise à des frais de gestion et peut être épuisée à un moment ou à un autre. Pour savoir comment retirer ces sommes forfaitaires, il faut connaître les habitudes de dépenses prévues, la longévité et la part du revenu de retraite qui est prévisible.

Les instruments de mise en commun des risques renforcent l’efficacité de l’épargne qui peut fluctuer. Les économies d’échelle peuvent être exploitées pour réduire les frais de gestion des placements, ce qui, comme indiqué ci-dessus, peut augmenter le montant des revenus versés aux retraités. La mise en commun des fonds peut faciliter l’accès à des catégories d’actifs auxquelles les investisseurs individuels n’auraient pas accès autrement, des catégories d’actifs qui peuvent réduire la volatilité sans sacrifier le rendement des investissements.

Les produits tels que les rentes viagères à paiements variables (RVPV) offrent de nombreux avantages dans la création d’un portefeuille de retraite complet. Les RVPV représentent une solution innovante et rentable pour convertir des sommes forfaitaires en revenus viagers. Pour reprendre notre exemple précédent, cela signifie qu’un fonds de retraite de 300 000 dollars utilisé pour acheter une RVPV pourrait générer des versements annuels plus élevés qu’une rente garantie, tout en atténuant le risque de survivre à ses actifs.

Bien qu’une RVPV soit soumise à des fluctuations de versements, ses caractéristiques de mise en commun des risques peuvent permettre d’accéder à des stratégies qui minimisent la volatilité. En outre, ce n’est qu’en considérant l’ensemble du portefeuille de retraite d’une personne, combinant à la fois des versements mensuels garantis et des montants susceptibles de fluctuer, que l’on peut évaluer la volatilité potentielle globale.

Les documents qui décrivent les instruments de retraite innovants et leurs considérations, ainsi que les outils de modélisation qui combinent toutes les sources potentielles de paiements, fourniront aux Canadiens une vue d’ensemble de leur revenu de retraite et des options qui s’offrent à eux.

Un appel à l’action

Des centaines de milliers de Canadiens prennent leur retraite chaque année. En tant que professionnels du secteur des pensions, nous sommes bien placés pour fournir aux Canadiens une documentation objective et concrète ainsi que des outils de modélisation pour les aider à planifier leur retraite. Sensibilisons-nous aux défis auxquels les Canadiens sont confrontés en matière de décaissement. La poursuite du dialogue et de la collaboration au sein du secteur permettront d’ouvrir la voie aux innovations et aux solutions dans le domaine de la retraite et du décaissement.

[i] Morgan Stanley Wealth Management (https://www.morganstanley.com/articles/retirement-life-spending)

[ii] Financial Planning Standards Council Projection Assumption Guidelines (Normes-hypotheses-projection-2022 (fpcanada.ca))

[iii] Enquête sur la perception de la longévité, du mode de vie et de la retraite de Club Vita, 2022

[iv] The Actuaries Longevity Illustrator (https://www.longevityillustrator.org/)

[vi] Dans l’hypothèse d’un taux de rendement annuel brut des placements de 6,0 %, les frais annuels des commissions moindres sont estimés à 1,0 % et les frais annuels des commissions plus élevées à 2,25 %.

Lilach Frenkel, directrice de l'innovation des produits, gestion stratégique des risques

Lilach a rejoint le régime de retraite du CAAT en 2022 au sein de l'équipe de gestion stratégique des risques, apportant plus de 20 ans d'expérience dans le secteur des retraites. Lilach se concentre sur le développement de partenariats, de produits et d'initiatives qui offrent des opportunités stratégiques et une atténuation des risques pour le régime.

Avant de rejoindre le CAAT, Lilach était partenaire chez AON, où elle fournissait des conseils stratégiques aux promoteurs de régimes, aux conseils d'administration et aux comités de retraite sur la conception des régimes, la réforme des retraites, le financement et la comptabilité des régimes de retraite.

Lilach a participé comme bénévole à de nombreux comités de l'Institut canadien des actuaires et de l'Autorité de réglementation des services financiers de l'Ontario. Lilach est Fellow de l'Institut canadien des actuaires (FICA) et Fellow de la Society of Actuaries (FSA). Elle est titulaire d'un diplôme en sciences actuarielles de l'Université de Toronto.