cropped.png)

Articles d'intérêt

Protéger les intérêts des bénéficiaires dans un monde complexe

.jpg)

Le terme risque systémique a été inventé par William Cline, un économiste, au début des années 80, lors de la crise de la dette latino-américaine1. Il l’a utilisé pour décrire un scénario dans lequel les défauts de paiement des principaux pays débiteurs pourraient déclencher un effondrement du système financier international.

L'Institute & Faculty of Actuaries du Royaume-Uni a conclu que l'humanité est désormais confrontée à un risque croissant d'insolvabilité planétaire (Planetary Insolvency) — un niveau de défaillance systémique où les services écosystémiques essentiels (alimentation, eau, régulation du climat) ne peuvent plus soutenir de manière fiable la société et l'économie mondiale2.

L'objectif de cet article est de sensibiliser au risque systémique climatique et de présenter une étude de cas sur un promoteur de régime qui utilise des analyses et des narrations concrètes pour aider à prendre des décisions stratégiques, dans le cadre de son devoir fiduciaire, afin de protéger les intérêts des bénéficiaires à court et à long terme.

L'état du climat en 2026

Jusqu'à présent, le changement climatique a été linéaire et progressif. Nous entrons désormais dans une zone de chocs potentiellement très non linéaires, qui entraîneront en cascade des perturbations des systèmes alimentaire, hydrique, énergétique, financier et social.

Par exemple, à ce jour, 50 % des États-Unis et de Porto Rico et 60 % des 48 États contigus sont en état de sécheresse3. Si l'on ajoute à cela les perturbations liées aux chocs sur les prix des engrais et du pétrole, on obtient une perspective inquiétante de crises dans les greniers à blé, d'inflation des prix alimentaires et de défis sociétaux majeurs qui émergeront plus tard en 2026 et tout au long de 2027.

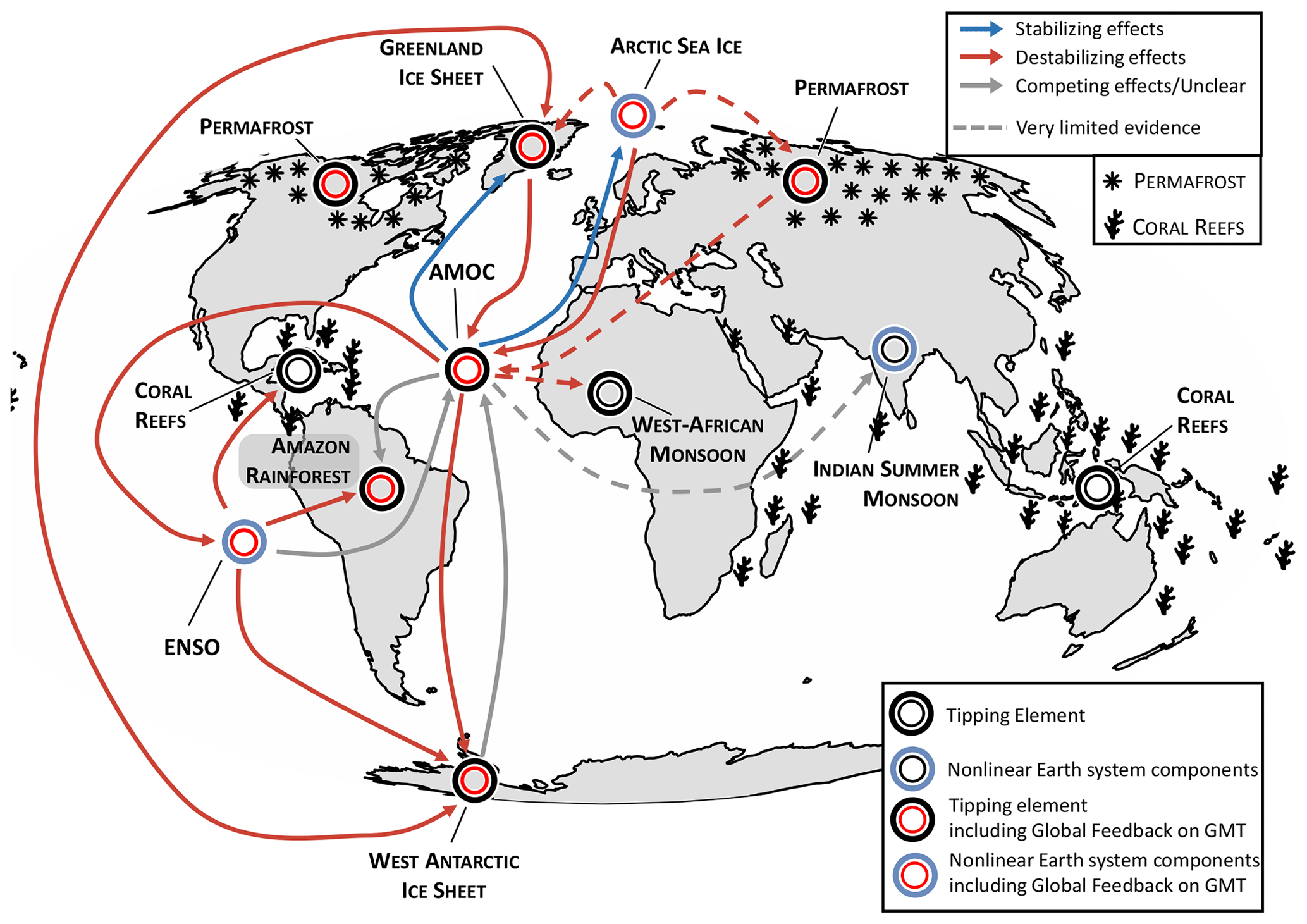

Un point de bascule est un seuil critique du système terrestre qui, une fois franchi, peut déclencher des changements climatiques majeurs, souvent irréversibles. Les récifs de coraux d'eau chaude, essentiels pour un milliard de personnes et près d'un million d'espèces, connaissent une mortalité sans précédent4. Le graphique ci-dessous montre d'autres points de bascule qui s'approchent d'une zone de danger.

https://esd.copernicus.org/articles/15/41/2024/

Les scientifiques constatent que la planète se réchauffe plus rapidement que prévu et qu’elle est plus sensible aux gaz à effet de serre que ce que nous avions supposé lors de l’établissement des budgets carbone5.

Du côté positif, selon l’Agence internationale de l’énergie (IEA6), le déploiement des énergies renouvelables atteint des niveaux records, le solaire et l’éolien dominant les nouvelles capacités installées. Les investissements dans le stockage par batterie connaissent une expansion rapide, et l’adoption des véhicules électriques continue de s’accélérer sur les principaux marchés, même si l’utilisation du charbon reste obstinément élevée.

Soyons clairs : bien que la transition vers une économie carboneutre se poursuive, il semble désormais peu probable qu’elle empêche les températures mondiales de dépasser les objectifs de l’Accord de Paris, ce qui accroît le niveau de risque de perturbation physique auquel nous serons confrontés.

Deux perspectives de risque que les administrateurs de régimes de retraite peuvent adopter

Les administrateurs de régimes de retraite ont l’obligation fiduciaire de gérer les actifs dans le meilleur intérêt de leurs bénéficiaires (actuels et futurs). L’Association canadienne des organismes de contrôle des régimes de retraite (ACOR-CAPSA) attribue clairement aux administrateurs de régimes de retraite la responsabilité de déterminer la matérialité du risque climatique7.

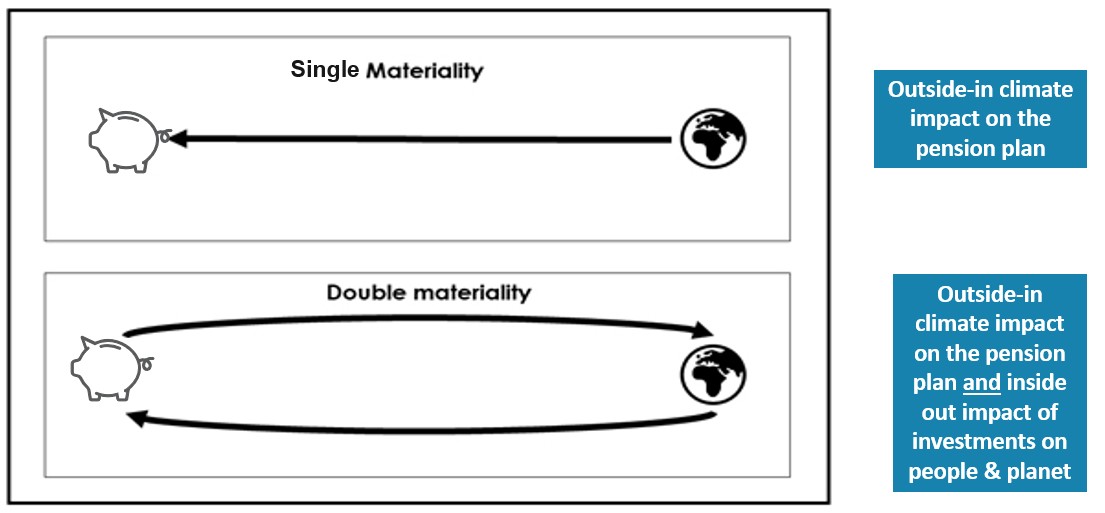

Il existe deux niveaux de matérialité à prendre en compte:

a) Matérialité simple : fait référence à l’impact du changement climatique sur le profil de risque et de rendement d’un régime de retraite (l’impact climatique « de l’extérieur vers l’intérieur »)

b) Matérialité double : prend en compte à la fois la matérialité simple et l’impact « de l’intérieur vers l’extérieur » des investissements sur les personnes et la planète. Les fiduciaires qui adoptent cette approche font partie du pool mondial d’allocateurs de capitaux qui financent collectivement la transition vers une économie carboneutre afin de minimiser le risque systémique lié au changement climatique pour les futurs bénéficiaires.

Seven of the eleven largest Canadian pension plans have adopted a double materiality lens and have committed to net-zero emissions by 2050 or sooner in line with the Paris Agreement 8 .

Problèmes liés aux analyses des scénarios climatiques de première génération

Les analyses des scénarios climatiques de première génération ont abouti à des résultats bénins en matière de risques physiques dans les scénarios pessimistes de réchauffement climatique et ont ignoré les risques systémiques. Ces résultats allaient à l'encontre de l'intuition et contredisaient l'avis des climatologues selon lequel le changement climatique pourrait redessiner la carte de la survie humaine9.

Les limites de ces approches de première génération ont été largement documentées par des universitaires, des actuaires et des organisations de l’industrie10. Parmi celles-ci, on peut citer :

- un recours excessif à la modélisation linéaire des températures mondiales

- la négligence des points de bascule, des conflits géopolitiques, des migrations et autres

- l'hypothèse irréaliste d'une croissance économique continue, quel que soit le scénario modélisé

Si ces modèles ont apporté un certain niveau de réconfort en laissant entendre que l'avenir «n'est pas si pire que ça», ils sont en contradiction tant avec la science du climat qu'avec les principes de gestion des risques.

La réponse aux lacunes de la première génération

La nécessité de scénarios climatiques plus réalistes et ancrés dans le monde réel, incluant des réponses climatiques et sociétales non linéaires, a été reconnue. Plusieurs groupes ont élaboré des résultats et des lignes directrices. L’une des institutions financières mondiales les plus influentes, J.P. Morgan, commence à établir des liens11.

Au Royaume-Uni, la Banque d'Angleterre a récemment publié des lignes directrices12 soulignant les limites de l'analyse des scénarios climatiques et la nécessité pour les entreprises réglementées d'en tenir compte. Des articles ont été publiés par des universitaires et des régimes de retraite de premier plan sur les moyens d'élaborer des scénarios narratifs plus réalistes et ancrés dans la réalité13. L'autorité britannique de règlementation des régimes de retraite a également pris acte des préoccupations du secteur concernant les limites des modèles actuels"14.

Étude de cas : Brunel Pension Partnership

Brunel Pension Partnership est un pool de régimes de retraite des collectivités locales britanniques qui gère les actifs de dix fonds partenaires (£36Mrd soit $67Mrd d’actifs sous gestion). La société est confrontée à des attentes similaires à celles des régimes canadiens — notamment en matière de changement climatique —, ainsi qu’à une surveillance accrue de la manière dont les régimes de retraite gèrent les risques financiers liés à la nature.

Au cœur de l’approche de Brunel se trouve la conviction que la performance financière à long terme dépend de la stabilité des systèmes naturels et sociaux qui sous-tendent l’activité économique. Cette approche s’inscrit étroitement dans le cadre des limites planétaires, et plutôt que de considérer ces limites comme des contraintes, Brunel les intègre en tant que facteurs de risque financièrement significatifs pour tout investisseur ayant un horizon de plusieurs décennies.

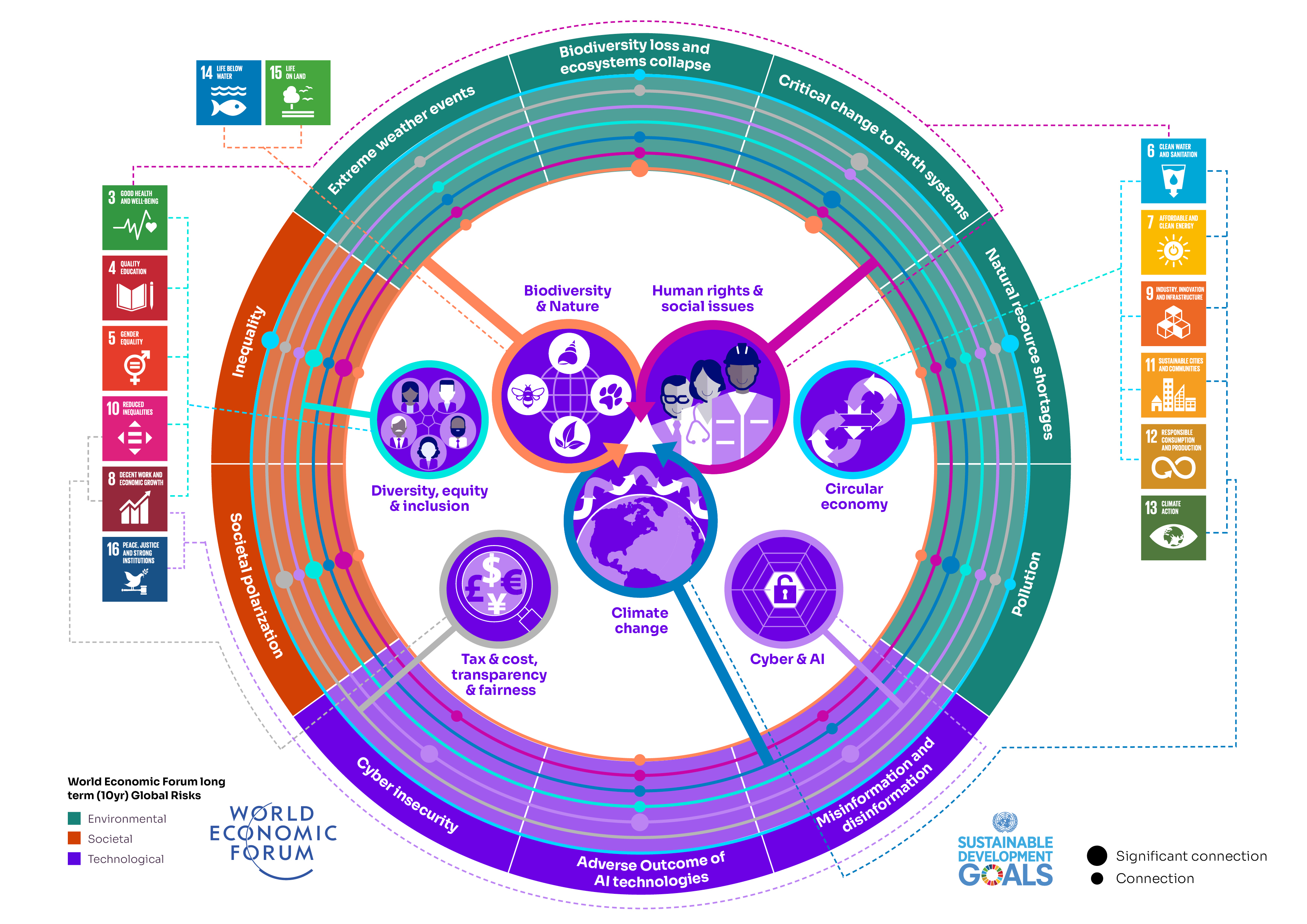

Brunel définit ses priorités en matière d’investissement responsable (IR) à travers un filtre de double matérialité. Cette approche s'appuie sur les données scientifiques émergentes (par exemple, les limites planétaires), les Objectifs de développement durable des Nations unies et les risques mondiaux identifiés par le Forum économique mondial (WEF) pour identifier les interconnexions et valider les priorités.

Il en résulte trois thèmes prioritaires en matière d'IR — Changement climatique ; Biodiversité et nature ; et Droits de l'homme et questions sociales — couvrant plusieurs des limites planétaires les plus critiques, de la stabilité atmosphérique à l'intégrité de la biosphère. La cartographie de la stratégie de Brunel pour 2026 est illustrée ci-dessous.

La cartographie des risques, des opportunités et des interconnexions aide à formuler un plan d’actions en examinant les différents leviers pouvant être utilisés par les régimes de retraite, notamment :

- l’intégration dans la gestion des risques,

- l’allocation de capital (en recherchant particulièrement des opportunités positives), et

- les activités collectives et individuelles de gérance (stewardship) et d’engagement.

En matière de climat, la politique 2023-2030 de Brunel sur le changement climatique présente un ensemble complet de mesures axées sur les changements systémiques nécessaires, et non pas uniquement sur l’ajustement du portefeuille. Par exemple, l’entreprise s’est engagée à : changing the rules of the financial system by demanding that Net Zero and resilience be turned into clear, enforceable policy plans

- modifier les règles du système financier en exigeant que la carboneutralité et la résilience soient traduites en projets de politiques claires et applicables

- plaider en faveur d’une tarification significative du carbone et de la suppression de subventions perverses

- s’attendre à ce que les gestionnaires d’investissement soient en mesure de démontrer que les avoirs controversés sont alignés et d’intensifier l’engagement

- stimuler le développement de produits alignés sur l’Accord de Paris dans toutes les classes d’actifs.

En ce qui a trait à la nature, Brunel s'est engagé à adopter le cadre TNFD, dont il est l'un des premiers utilisateurs, et a analysé les risques liés à la déforestation et à l'eau de ses portefeuilles d'actions cotées.

Brunel investit également directement dans des solutions de capital naturel. Son portefeuille Cycle 3 Infrastructure comprend le Meadow Lark Lands Fund, axé sur les terres agricoles biologiques visant à améliorer la santé des sols, à séquestrer le carbone, à réduire le ruissellement des pesticides et à générer des co-bénéfices en matière de biodiversité et d'écosystèmes.

Fondamentalement, Brunel reconnaît que bon nombre de ces risques systémiques échappent à l'analyse financière traditionnelle, mais qu'ils sont financièrement significatifs lorsqu'ils sont correctement évalués — et que le fait de ne pas les valoriser correctement peut entraîner une sous-performance du portefeuille par rapport à des indices de référence qui ne font que refléter cette mauvaise évaluation. Pour un investisseur à long terme au service des bénéficiaires de régimes de retraite, accepter une sous-performance par rapport à l'indice de référence à court terme afin d'éviter un risque systémique à long terme ne constitue pas un compromis de valeurs — il s'agit d'un devoir fiduciaire correctement compris.

Conclusion

« La tâche est immense, la fenêtre d’opportunité est étroite et les enjeux sont existentiels16», c’est ainsi que notre Premier ministre Mark Carney a décrit les efforts mondiaux nécessaires pour éviter les conséquences catastrophiques du changement climatique. Les gestionnaires de régimes de retraite ont le pouvoir d’agir : ils peuvent élaborer un plan d’action pour positionner leur portefeuille, tout en collaborant avec les décideurs politiques et les gouvernements afin d’éviter ce scénario catastrophe. Les outils nécessaires pour les aider à y parvenir voient le jour aujourd’hui. Il suffit de connaissances, de conviction et d’actions, tant au niveau individuel que collectif.

1The Emergence of Systemic Financial Risk

2Planetary Solvency – finding our balance with nature

4Global Tipping Points | understanding risks & their potential impact

6Renewables 2025 – Analysis - IEA

7CAPSA Guideline No 10 for Risk Management for Plan Administrators

8Emissions Reduction Targets – Report Card 2025 — Shift - Protect Your Pension and the Planet

9Planetary Solvency – finding our balance with nature Global risk management for human prosperity

10See for example: ACPM | ACARR - Climate Scenario Analysis: From Information To Emotion To Conviction, https://greenfuturessolutions.com/news/recalibrating-climate-risk/, https://www.fca.org.uk/publication/corporate/developing-approach-nature-risk-financial-services.pdf, The Emperor’s New Climate Scenarios Limitations and assumptions of commonly used climate-change scenarios in financial services

11J.P. Morgan Is Thinking About Climate Tipping Points

12SS5/25 – Enhancing banks’ and insurers’ approaches to managing climate-related risks

13USS and University of Exeter No Time To Lose New Scenario Narratives for Action on Climate Change

14TPR calls on trustees to make climate scenario analysis ‘useful’ amid criticism | News | IPE

André Choquet, FCIA, FSA, CIM

président et fondateur de Mathalian Partners

André est un actuaire et un professionnel de l'investissement qui compte plus de 30 ans d'expérience dans le conseil aux promoteurs de régimes de retraite en matière de gouvernance, de conception, de financement et d'investissement. Au cours des dix dernières années, il a contribué à intégrer les risques et les opportunités en matière de développement durable dans les processus d'investissement.

André a fondé son cabinet basé à Toronto afin d’aider les détenteurs d’actifs à élaborer et à mettre en œuvre des stratégies climatiques. En 2025, il a été nommé au sein du groupe de travail Planetary Solvency Task Force of the UK Institute and Faculty of Actuaries afin de diriger les efforts de sensibilisation destinés aux détenteurs d’actifs, aux décideurs politiques, aux politiciens et aux dirigeants du secteur financier.

André a reçu le Prix du président de l’Institut canadien des actuaires 2022 pour son rôle de président du Comité sur le changement climatique et la durabilité (2021-2022) et pour son dévouement à faire progresser l’intégration du changement climatique dans la pratique des 6 000 membres de l’Institut. C’est un conférencier et un auteur expérimenté sur divers sujets liés aux régimes de retraite et aux pratiques contemplatives.

Sandy Trust, IFOA

Responsable de la solvabilité planétaire

Sandy est l'ancien président du Conseil sur la durabilité du UK Institute and Faculty of Actuaries. Il est l'auteur principal d'une série de rapports de recherche collaboratifs qui associent science et risque, dans le but d'améliorer la gestion des risques au niveau des décideurs politiques. Le dernier rapport, intitulé Planetary Solvency – finding our balance with nature (Solvabilité planétaire – trouver notre équilibre avec la nature), explore comment les techniques actuarielles peuvent aider la société à gérer le changement climatique et d’autres risques.

Ce rapport s’appuie sur les conclusions de Climate Scorpion – the sting is in the tail (Scorpion climatique – la piqûre vient de la queue), qui soulignait les préoccupations concernant le caractère irréaliste des budgets carbone, et de The Emperor’s New Climate Scenarios (Les nouveaux scénarios climatiques de l’empereur), qui mettait en évidence les limites des scénarios climatiques couramment utilisés.

La mission personnelle de Sandy est d’aider à reconnecter la finance et l’économie à la nature et à la biosphère afin de bâtir un avenir où il fait bon vivre. Il travaille avec des investisseurs et conseille plusieurs groupes de régulateurs et de décideurs politiques sur ces sujets.

Faith Ward, MBE

directrice générale de l'investissement responsable, Brunel Pension Partnership

Faith a près de trente ans d’expérience dans la promotion de la sensibilisation aux risques systémiques dans la finance et l’investissement. Récemment directrice générale de l'investissement responsable chez Brunel Pension Partnership et présidente de l’Institutional Investors Group on Climate Change (IIGCC), elle a contribué à l’élaboration de politiques et à la conception de solutions d’investissement générant de la valeur à long terme pour les détenteurs d’actifs et les bénéficiaires.

Elle préside le Working Group for Scaling Finance at the Transition Finance Council (groupe de travail sur la mise à l’échelle du financement au sein du Transition Finance Council), qui se concentre sur les secteurs difficiles à décarboner, et est ambassadrice de la Transition Pathway Initiative, qu’elle a cofondée. Elle occupe des fonctions de conseil au sein du groupe consultatif sur l'investissement éthique de l'Église d'Angleterre, du groupe consultatif des investisseurs de l'ISSB et du projet d'adaptation ATTENUATE du Grantham Research Institute de la London School of Economics. Elle est également ambassadrice pour le climat auprès de la National Federation of Women's Institutes.

En 2025, Faith a été décorée du titre de MBE pour ses services rendus dans le domaine des régimes de retraite et de l'environnement. Elle est Fellow de la CFA (Royaume-Uni).