cropped.png)

Articles d'intérêt

Protéger le système de retraite du Canada après la pandémie

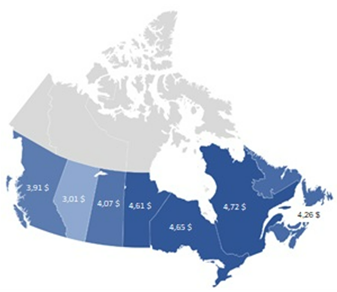

Une étude publiée par le Canadian Centre for Economic Analysis portant sur les retombées économiques des régimes de retraite du secteur public canadien a révélé que chaque tranche de 10 $ de rente de retraite versée à un participant retraité produit 16,72 $ d’activité économique. En tout, les activités des régimes de retraite du secteur public canadien contribuent à plus de 82 milliards de dollars de PIB; et ces activités génèrent 21,4 milliards de dollars en recettes d’impôt chaque année, ce qui couvrirait la totalité du budget annuel du gouvernement du Manitoba.

L’étude démontre que le système de retraite du secteur public canadien est un atout unique qui est avantageux pour les retraités et pour les communautés plus vastes de Canadiens à travers le pays. Il apporte une valeur économique généralisée et intergénérationnelle au pays en canalisant des sources de revenus stables et imposables dans les communautés rurales et urbaines tout en assurant le report d’une assiette d’impôt saine dont le pays a besoin. Les résultats confirment plus d’une décennie de recherches sur l’efficacité supérieure et la valeur du modèle canadien de conception de régime de retraite à prestations déterminées (PD) — l’idée que c’est un modèle de régime de retraite viable qui devrait être protégé et adapté à un plus grand nombre de lieux de travail.

Contributions économiques : total des recettes fiscales pour chaque tranche de 10 $ de versement de rente de retraite

Le modèle canadien est considéré comme l’un des meilleurs modèles de placements des régimes de retraite au monde[1]. Sa réputation à l’échelle internationale et son succès national émanent de sa combinaison unique d’expertise sophistiquée en matière de placements, de l’utilisation stratégique des placements non traditionnels, d’une structure de gouvernance indépendante et d’une prudente gestion des risques. Plusieurs régimes de retraite du secteur public du pays adoptent le même modèle, notamment les huit principaux gestionnaires de portefeuille canadiens[2] qui représentent des actifs de plus de 1,6 billion de dollars. Avec les régimes de retraite canadiens de petite taille qui suivent le même modèle, ils alimentent l’un des plus robustes systèmes de retraite au monde et contribuent de manière considérable à la prospérité nationale.

Grâce à la réussite d’une conception nationale qui a été éprouvée par diverses tempêtes économiques et qui a démontré sa capacité à offrir la sécurité de la retraite à 5,26 millions de participants actifs et retraités, les promoteurs de régimes canadiens possèdent un modèle conceptuel qui peut être adapté pour développer des régimes de retraite attrayants pour les entreprises dans le secteur privé. Actuellement, un grand nombre de ces entreprises n’offrent aucun programme d’épargne-retraite. Des régimes de retraite de grande qualité et gérés par des experts demeurent exclusifs aux employés du secteur public, alors que l’écart de la couverture des régimes de retraite et l’insécurité de la retraite continuent de croître au Canada.

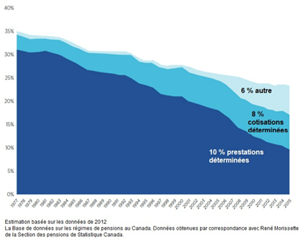

En 2005, il y avait 2,65 millions de participants actifs au sein des régimes de retraite du secteur public canadien, ce qui est passé à 3,41 millions en 2019. Au cours de cette même période, les adhésions aux régimes de retraite du secteur privé ont stagné, avec 3,015 millions de participants actifs en 2005, augmentant légèrement à 3,020 millions en 2019. Le récent rapport intitulé The Value of a Good Pension indique le déclin du nombre d’employés du secteur privé qui bénéficient d’un régime de retraite à prestations déterminées qui, en 2015, a chuté à un tiers des niveaux des années 1970. Ces jours-ci, presque deux tiers des Canadiens n’ont aucun régime de retraite et moins de 10 pour cent des employés du secteur privé bénéficient d’un régime de retraite à prestations déterminées.

La proportion d’employés du secteur privé participant à un RPA

La diminution du nombre de régimes de retraite à prestations déterminées offerts dans le secteur privé en raison d’une perception des coûts et des risques élevés liés à l’administration des pensions pourrait mettre en péril tous les régimes de retraite. L’élargissement de la couverture des régimes PD dans les secteurs privé et à but non lucratif serait le meilleur moyen d’atténuer ce genre de risque et de mieux sécuriser les régimes PD en vigueur. Cet élargissement de la couverture des régimes PD au-delà du secteur public aidera à ancrer l’idée que les régimes de retraite PD sont parmi l’un des instruments d’épargne-retraite les plus efficaces qui existent et de renforcer le système de retraite canadien. Les promoteurs de régimes de retraite devront s’inspirer du plan de conception du modèle canadien afin d’accueillir plus de travailleurs dans le système de retraite de classe mondiale du Canada.

Adapter le modèle canadien au secteur privé

La conception du modèle canadien rassemble les principes fondamentaux des placements et d’efficience en un fonds unique et bien géré. Les régimes de retraite peuvent tirer profit des économies d’échelle et réduire les coûts moyens en regroupant les cotisations de plusieurs employeurs. La grande taille confère aux régimes l’accès à une grande gamme de catégories d’actifs comme les fonds de capital-investissement, les fonds immobiliers et d’infrastructure ainsi que la possibilité d’utiliser des stratégies de placements complexes en vue de produire de la valeur additionnelle pour les participants. Au moyen d’une structure de gouvernance indépendante, le modèle garde une attention particulière sur la durabilité à long terme et la gestion des risques sous la direction de spécialistes en matière de pensions et de placements, un avantage louable des fonds canadiens.

La taille des régimes de retraite du secteur public canadien est l’un des facteurs qui assurent une plus grande stabilité et une plus grande valeur à ses participants en réduisant les coûts d’exploitation. La valeur du ratio d’actifs sous gestion par rapport aux participants actifs dans l’ensemble des régimes de retraite du secteur public canadien est actuellement légèrement d’un peu plus de 350 000 $. Ce ratio est deux fois plus que celle des régimes de retraite du secteur privé qui est environ 170 000 $, tout en gardant les coûts par participant moins élevés. La création d’un régime de pension collectif gouverné indépendamment à grande échelle permet d’assurer que les pensions seront payées aux participants, même si l’employeur n’existe plus; soit un point faible traditionnel des régimes PD à employeur unique qui a mené aux liquidations des régimes sous-financés et à une plus grande perception du risque associé aux régimes PD.

Le modèle canadien est plus efficace lorsque la maturité du régime est faible. S’il est géré de manière appropriée, un faible niveau de maturité du régime confère un meilleur flux de trésorerie en fonction des risques des placements tout en atténuant les risques liés aux transferts d’équité intergénérationnels. Bien que le ratio des participants actifs par rapport aux participants retraités ne soit pas une mesure complète de la maturité des régimes, le ratio de liquidité général de 1,84 des régimes de retraite du secteur public canadien pourrait être amélioré. L’adaptation du modèle canadien au secteur privé, en particulier aux industries de forte croissance, démontrerait davantage ses points forts et renforcerait le système de retraite canadien.

Une manière d’adapter et d’évaluer des régimes de retraite collectifs dans le secteur privé qui utilisent l’approche du modèle canadien serait de mettre en place un régime de retraite qui est en mesure de répondre aux besoins des employés et de soutenir la croissance du nombre de participants. Semblablement aux régimes de retraite du secteur public canadien qui desservent certaines industries et certains groupes d’employeurs dans le secteur public, en particulier dans le domaine des soins de santé, de l’éducation et des services municipaux, les régimes interentreprises du secteur privé qui dépendent d’une industrie ou d’une association pourraient fournir un niveau de base de prévisibilité dans l’administration et la gestion des pensions. Il assurerait aussi l’applicabilité au personnel, permettant aux fournisseurs de régimes indépendants d’améliorer sa proposition de valeur et de satisfaire les besoins des catégories d’employés et d’employeurs cibles, qui deviennent de plus en plus complexes dans le monde postpandémique.

Combler l’écart de la couverture des pensions

Au fur et à mesure que le monde se rétablit de la volatilité créée par la pandémie et de faibles taux d’intérêt, l’argument en faveur de l’élargissement du modèle canadien des régimes de retraite est plus convaincant que jamais. La pression radicale sur l’économie et les marchés financiers a mis à l’épreuve la valeur de la promesse de retraite du modèle canadien : les participants de régimes DB peuvent dépenser leurs prestations de rente mensuelles en toute confiance dans leur communauté locale de façon prévisible et stable, et payer des impôts. À l’heure où les gouvernements provinciaux cherchent des moyens de soutenir les petites entreprises, la dépense des retraités fournit une partie de la solution. 72 % des entreprises financées par les retraités emploient moins de dix personnes.

Aujourd’hui, les employés demandent aux employeurs de renouveler leur engagement au bien-être financier de leurs employées et à la sécurité à la retraite. 77 % des Canadiens constatent que les employeurs ont la responsabilité d’offrir un régime de retraite en milieu de travail afin que les employés puissent avoir un revenu de retraite adéquat. Presque 85 % d’eux disent que tous les employés devront avoir accès à des régimes d’épargne-retraite abordables et performants, deux caractéristiques de la conception du modèle canadien. La demande est claire : les employés revendiquent les pensions et la tranquillité d’esprit qu’elles offrent.

Grâce aux dernières recherches et à la résilience concrète des pensions PD, le secteur des régimes de retraite peut mieux articuler et quantifier la valeur des pensions pour l’économie canadienne et à la vie des travailleurs canadiens pendant les hauts et les bas de l’économie. Cependant pour vraiment protéger le système de retraite à long terme, des innovations sont requises pour adapter et pour élargir la conception du modèle canadien, combler l’écart de la couverture de retraite au Canada et établir les régimes de retraite comme solutions commerciale, économique et sociale viables.

Dans le monde postpandémique, les pensions représentent plus qu’un simple programme d’épargne-retraite. C’est une occasion de protéger et de promouvoir le système de retraite canadien pour la valeur amplifiée qu’ils mènent aux entreprises comme l’atténuation de l’exposition des risques et l’amélioration du recrutement et de fidélisation dans un environnement dynamique de talents. À l’échelle nationale, la dépense des retraités est un puissant moteur des dépenses de consommation qui peuvent stimuler la croissance économique et répartir le report des recettes fiscales sur la prochaine génération. Aider les employés à épargner en vue d’un revenu de retraite viager est une mesure judicieuse pour les employés, les employeurs, l’économie et les Canadiens en général. Quant aux fournisseurs de régimes novateurs et entreprenants, le modèle canadien pourrait être un élément clé à déverrouiller la sécurité à la retraite pour tous les employés et pour la prospérité économique des générations à venir.

Notes :

[1] Selon une étude comparative entre le modèle canadien, modèle hollandais, le modèle des fonds publics du Royaume-Uni, le modèle de fonds d’entreprise des États-Unis et le modèle de fonds publics des États-Unis qui a conclu que le modèle canadien a surclassé ses pairs en matière de rendement des placements et d’assurance contre les risques de responsabilité civile de 2014 à 2018. Le modèle canadien de placements des régimes de retraite du secteur public a été adopté par de grands régimes de retraite et de fonds souverains dans d’autres pays.

[2] Les huit principaux gestionnaires de placement de régime de retraite au Canada, dont AIMco (Alberta Investment Management Corporation), BCI (British Columbia Investment Management Corporation), CDPQ (Caisse de dépôt et placement du Québec), Investissements RPC, HOOPP (Healthcare of Ontario Pension Plan), l’OMERS (Régime de retraite des employés municipaux de l’Ontario), le Régime de retraite des enseignantes et enseignants de l’Ontario et l’Office d’investissement des pensions du secteur public.

Références :

AMBACHTSHEER, Keith et Michael NICIN. « Improving Canada’s Retirement Income System: A Discussion Paper on Setting Priorities », National Institute on Ageing, [en ligne]. [https://www.nia-ryerson.ca/reports] (4 avril 2022).

BEATH, Alexander, Sebastien BETERMIER, Chris FLYNN et Quentin SPEHNER. « The Canadian Pension Fund Model: A Quantitative Portrait », Global Risk Institute, [en ligne]. [https://globalriskinstitute.org/publications/the-canadian-pension-fund-model-a-quantitative-portrait/] (4 avril 2022).

BÉDARD-PAGÉ, Guillaume, Annick DEMERS, Eric TUER et Miville TREMBLAY. « les grandes caisses de retraite publiques canadiennes sous l’angle du système financier », Revue du système financier, June 2016, p. 33-38, [en ligne] [https://www.banqueducanada.ca/wp-content/uploads/2016/06/rsf-juin2016-bedard-page.pdf] (4 avril 2022).

CANADIAN CENTRE FOR ECONOMIC ANALYSIS. « The Economic Benefits of Canadian Public Sector Pension Plans”, Canadian Public Pension Leadership Council, [en ligne]. [http://cpplc.ca/wp-content/uploads/2021/10/economic-benefits-of-canadian-public-sector-pension-plans-report.pdf] (4 avril 2022).

HEALTHCARE OF ONTARIO PENSION PLAN. « The Value of a Good Pension: How to Improve the Efficiency of Retirement Savings in Canada », CAAT Pension Plan, [en ligne]. [https://www.caatpension.ca/caat/assets/documents/news/industry%20resources/the-value-of-a-good-pension-102018.pdf] (4 avril 2022).

HEALTHCARE OF ONTARIO PENSION PLAN. « 2021 Canadian Retirement Survey », [en ligne]. [https://hoopp.com/docs/default-source/newsroom-library/research/abacus_executive_summary_2021_final.pdf] (4 avril 2022)

Andrew Whale, vice-président de la Gestion stratégique des risques, Régime de retraite, CAAT

Andrew a rejoint le régime de retraite du CAAT en 2020, où il est actuellement vice-président, Gestion stratégique des risques. Andrew dirige une équipe de professionnels des régimes de retraite qui combine une expertise approfondie en matière de financement, de viabilité des régimes et de gestion des risques avec une résolution innovante des problèmes.

Avant de se joindre au CAAT, Andrew était directeur chez Mercer, où il était considéré comme un expert canadien de la gestion des risques liés aux régimes de retraite, de la modélisation de l'actif et du passif et des régimes de retraite du secteur public. En outre, il a passé deux ans chez un grand assureur-vie canadien où il était responsable de la gouvernance actuarielle et de la surveillance de la tarification pour une gamme complète de produits de retraite collectifs. Andrew a passé sa carrière à aider les régimes de retraite canadiens à prestations déterminées à atteindre leurs objectifs uniques de gestion des risques par l'évaluation, la gestion et la réduction des risques, et à intégrer ces objectifs dans leur stratégie.

Andrew est également un collaborateur actif de la profession actuarielle, siégeant bénévolement à divers comités de la Société des actuaires et de l'Institut canadien des actuaires. Andrew a obtenu un baccalauréat en sciences (avec distinction) de l'Université Queen's. Il est Fellow de l'Institut canadien des actuaires (FCIA) et Fellow de la Société des actuaires (FSA). Il est également détenteur du titre d'analyste financier agréé (CFA).