cropped.png)

Articles d'intérêt

Protection contre le risque d’inflation : au-delà des obligations à rendement réel

L’inflation a récemment resurgi au premier plan des préoccupations des Canadiens en matière de bien-être à la retraite. De 1991 à 2021, l’inflation au Canada n’a atteint en moyenne que 1,81 % par an. Entre 2022 et 2024, le taux d’inflation a toutefois plus que doublé pour se chiffrer à 4,37 % par an, sous l’effet des perturbations de la chaîne d’approvisionnement liées à la pandémie ainsi que des politiques monétaires et budgétaires expansionnistes. Une inflation supérieure aux attentes peut peser sur le financement des régimes à prestations déterminées. Elle peut également compliquer la réalisation des objectifs de retraite des épargnants dans le cadre de régimes d’accumulation de capital.

Offrant des paiements d’intérêts et de capital indexés sur l’indice des prix à la consommation (IPC), les obligations à rendement réel (ORR) ont longtemps constitué l’instrument de prédilection pour se protéger contre l’inflation, malgré un rendement réel souvent faible. Leur utilité est aujourd’hui quelque peu limitée en raison de ce qui suit :

- un marché en contraction et illiquide;

- une offre limitée sur le marché secondaire, les détenteurs vendant rarement leurs titres;

- un rendement inférieur, étant donné qu’ils n’offrent aucune prime de crédit; et

- l’arrêt par le gouvernement fédéral des nouvelles émissions d’ORR en 2022.

Solutions de rechange aux obligations à rendement réel

Compte tenu des limites des ORR, les investisseurs ont de plus en plus recours à des stratégies de remplacement pour gérer le risque d’inflation tout en recherchant des rendements plus attrayants. Au cours de la dernière décennie, de nombreux régimes de retraite se sont diversifiés dans des investissements tels que l’immobilier, les infrastructures, les matières premières et les actions privées sensibles à l’inflation. Certains investisseurs ont même étendu leurs recherches au-delà des frontières canadiennes, en intégrant des titres du Trésor américain protégés contre l’inflation (TIPS) à leurs portefeuilles.

Ces solutions n’offrent toutefois pas toutes une protection solide contre l’inflation. Les actifs réels peuvent faire l’objet de contraintes de liquidité, de problèmes d’accessibilité et de volatilité du marché, ce qui est susceptible de réduire leur efficacité en fonction de l’environnement économique. Les TIPS, qui ont une structure similaire à celle des ORR, sont liés à l’indice des prix à la consommation des États-Unis. Bien que les IPC du Canada et des États-Unis présentent une corrélation d’environ 80 % depuis 1982, les variations annuelles peuvent différer de ± 3 % et l’IPC américain a tendance à augmenter plus rapidement, ce qui pourrait nuire à la précision de la couverture de l’inflation pour les investisseurs canadiens.

Une approche novatrice en matière de résistance à l’inflation

Depuis que le gouvernement fédéral a cessé d’émettre des obligations à rendement réel en 2022, la recherche de solutions de rechange efficaces pour la protection contre l’inflation a suscité bien des débats. Idéalement, ces solutions devraient fonctionner en tandem pour couvrir à la fois les risques d’inflation et de taux d’intérêt (durée).

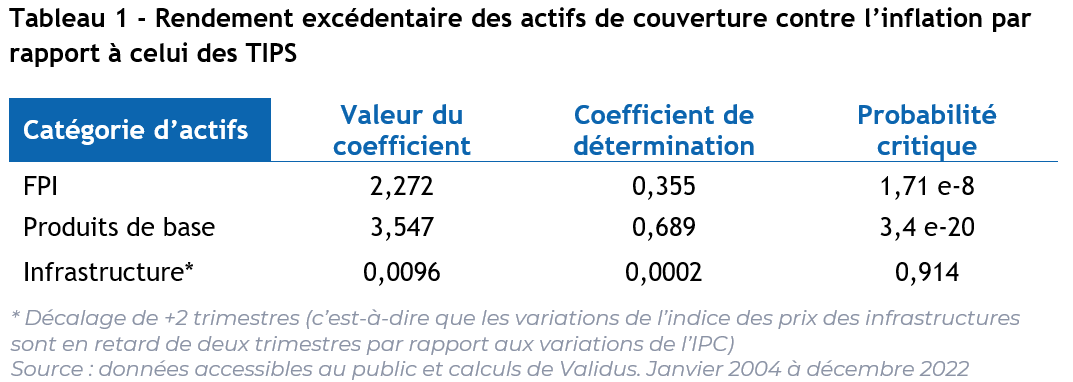

Pour évaluer l’attrait relatif de ces substituts à la protection contre l’inflation, nous avons comparé leurs rendements excédentaires à ceux des TIPS, par rapport aux obligations nominales, un substitut aux taux d’équilibre d’inflation. Nous avons utilisé les TIPS en raison de la disponibilité des données connexes et de la liquidité des actifs et indices alternatifs américains. La même conclusion s’applique à l’environnement canadien. Les résultats, résumés au tableau 1, mettent en lumière le potentiel de certains indices d’actifs de remplacement pour fournir une protection contre l’inflation sur la base de la régression de leur rendement excédentaire par rapport à celui des TIPS. Un coefficient de détermination (R²) plus élevé indique une relation plus forte entre l’actif de remplacement et les TIPS.

Bien que l’infrastructure ait souvent été présentée comme une protection contre l’inflation, son efficacité s’est affaiblie au fil du temps, s’avérant parfois irrégulière. L’analyse révèle que les rendements des infrastructures accusent un retard d’environ deux trimestres par rapport à l’inflation. On observe également une faible relation, tant du point de vue de l’ampleur que de l’échéancier. En revanche, les matières premières et les FPI (substitut à l’immobilier) affichent une sensibilité plus forte et plus immédiate à l’inflation, les matières premières présentant la corrélation la plus élevée avec les rendements excédentaires liés à l’inflation.

Enfin, si l’immobilier peut offrir une protection contre l’inflation, notamment dans la mesure où les prix sont déterminés par les taux d’intérêt réels, ses performances en période d’inflation peuvent s’avérer incertaines. La hausse des taux nominaux tend à exercer une pression à la baisse sur la valeur des biens immobiliers, tandis que la conjoncture économique plus générale (p. ex. : récession ou croissance) influence également les résultats. Par conséquent, sur une base d’évaluation à la valeur de marché, la protection contre l’inflation offerte par l’immobilier peut être volatile et imprécise, ce qui la rend moins fiable à court terme malgré son potentiel à long terme.

Il en ressort qu’une approche ciblée, liquide et évolutive, reposant sur des obligations nominales et des matières premières, pourrait offrir une meilleure résilience face à l’inflation, sans les contraintes des ORR, ni la volatilité des expositions aux actifs réels.

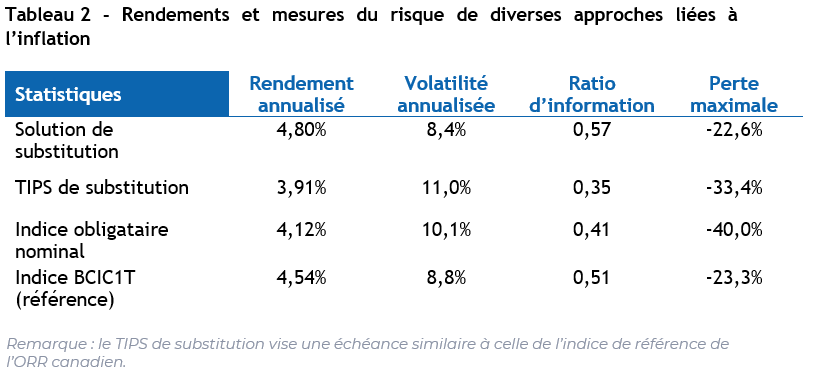

En fait, des travaux récents fondés sur cette approche ont révélé qu’une solution combinant des obligations nominales et des titres sensibles aux matières premières soigneusement sélectionnés peut surpasser les stratégies traditionnelles fondées sur des indices de référence indexés sur l’inflation et sur des actifs réels.

Synthèse

La stratégie de protection contre l’inflation proposée, qui combine des obligations nominales avec des actifs sensibles aux matières premières soigneusement sélectionnés, offre une solution de rechange convaincante aux obligations à rendement réel (ORR) traditionnelles. Corrélée à près de 90 % avec l’indice de référence des ORR, cette approche offre une protection comparable contre l’inflation, tout en étant plus souple, plus liquide et plus évolutive.

Même si les ORR étaient encore disponibles, cette solution demeurerait très pertinente en raison de ses solides caractéristiques de performance et de sa capacité d’adaptation à divers critères de référence. Elle s’inscrit dans l’univers des titres à revenu fixe tout en fonctionnant comme un actif sensible à l’inflation, surpassant de nombreux outils conventionnels dans ces deux catégories.

Surtout, cette stratégie ne se limite pas aux régimes de retraite à prestations déterminées. Sa structure modulaire permet d’utiliser différents types d’obligations comme composante nominale, ce qui en fait une solution bien adaptée aux plans de capitalisation. Cela permet aux particuliers de mieux préserver le pouvoir d’achat de leur épargne-retraite, à la fois pendant et au-delà de la retraite.

À mesure que les ORR sont progressivement abandonnées, la référence existante perd de sa pertinence, notamment parce que sa sensibilité à la durée diverge du profil de responsabilité type de la plupart des régimes. Cette solution de substitution est bien plus qu’un simple remplacement : elle a le potentiel de devenir une nouvelle référence à part entière, offrant un cadre autonome, évolutif et efficace pour la protection contre l’inflation, sans générer d’erreur de suivi.

1 Voir « Inflation Protection : Do Alternative Assets Work », Validus Risk Management, mai 2024

2 L’étude utilise l’indice immobilier NAREIT, l’indice international des matières premières Rogers et l’indice INFRA300 comme indicateurs de chaque type d’actif de remplacement.

Christian Robert, CFA, FICA, FSA, Vice-président, Solutions d’investissement et gestion des produits, Addenda Capital

Christian est responsable de l’élaboration des mandats d’investissements guidés par le passif et il assure le développement de nouveaux produits en collaboration avec l’équipe de gestion, en plus de ses responsabilités de service à la clientèle. Christian compte plus de 25 ans d’expérience en consultation auprès d’organismes publics et privés.

Kambiz Kazemi, Chief Investment Officer, Validus

Kambiz Kazemi est directeur des investissements chez Validus Risk Management, où il dirige le développement des solutions d’investissement, axée sur la gestion et la couverture des risques ainsi que sur les stratégies d’overlay et la génération d’alpha. Avant de rejoindre Validus il était associé chez LFC (acquise par Validus), et précédemment Senior Vice-Président et Co-Head du bureau de vente et de trading actions et matières premières chez Newedge (aujourd'hui Société Générale).

Depuis plus de vingt ans, Kambiz s’est spécialisé dans les stratégies macroéconomiques et systématiques, mises en place grâce aux produits dérivés. Au cours de sa carrière, il a piloté des portefeuilles multi-actifs ainsi que des stratégies d’options au sein de gestionnaires alternatifs parmi les plus réputés au Canada, dont Polar Asset Management. Il a investi activement dans des régimes de marché très divers, naviguant à travers la crise financière de 2008 et la pandémie de 2020. Kambiz est diplômé de l’École Nationale Supérieure d'Électricité et de Mécanique de Nancy. Il est titulaire d’un MBA de l’Université McGill et détient la certification CFA.