cropped.png)

Articles d'intérêt

Naviguer entre des notations ESG contradictoires

Les gestionnaires de caisses de retraite cherchent de plus en plus à intégrer des données environnementales, sociales et de gouvernance (ESG) à leur analyse financière déjà rigoureuse lorsqu'ils recherchent des entreprises susceptibles d'être intégrées à leurs portefeuilles. À première vue, le processus semble simple - il s'agit de passer un contrat avec une agence de notation pour qu'elle fournisse une analyse ESG fiable de l'entreprise en question, qui est ensuite convertie en une "note ESG". Compte tenu des critères de placement globaux des gestionnaires, une note ESG plus ou moins élevée n'entraînera pas nécessairement, en soi, la qualification ou la disqualification d'un candidat à l'investissement. Mais elle peut faire pencher dans un sens ou dans l'autre la pondération des risques des gestionnaires.

Cependant, les notations ESG ont récemment fait l'objet d'un examen plus approfondi. Les notations ESG peuvent varier considérablement d'une agence à l'autre, laissant parfois les gestionnaires désemparés quant à la notation qu'ils doivent accepter. Les critiques citent le manque de cohérence et de transparence des agences de notation comme les principales causes d'inquiétude.

Ce n'est pas une raison suffisante pour rejeter complètement les notations ESG. Les notations ESG fournissent un moyen de comparaison quantitatif et relativement impartial. En réalité, les notations ESG offrent des avantages réels, mais elles présentent aussi des inconvénients importants. Voici un aperçu de certaines des lacunes et de certains des avantages des notations ESG.

Les lacunes

Nous allons commencer par évoquer certaines des lacunes les plus courantes des notations ESG, la première étant le manque de cohérence. Nous entendons par là que les notes peuvent varier d'un fournisseur de notation à l'autre. Cela dépend bien sûr des différentes méthodologies et de la façon dont vous examinez les données.

Certains fournisseurs de notations affichent une notation basée sur l'industrie ou le secteur de l'entreprise, par exemple, les compagnies pétrolières seront uniquement notées par rapport aux compagnies pétrolières. D'autres affichent un classement universel, où l'industrie et le secteur n'ont pas d'importance, de sorte qu'une société pétrolière peut être notée par rapport à une société technologique.

Je pense que nous devons délaisser les comparaisons par secteur. À l'ère de la crise climatique, les entreprises pétrolières et gazières ne devraient pas obtenir de meilleurs scores que les entreprises du secteur solaire.

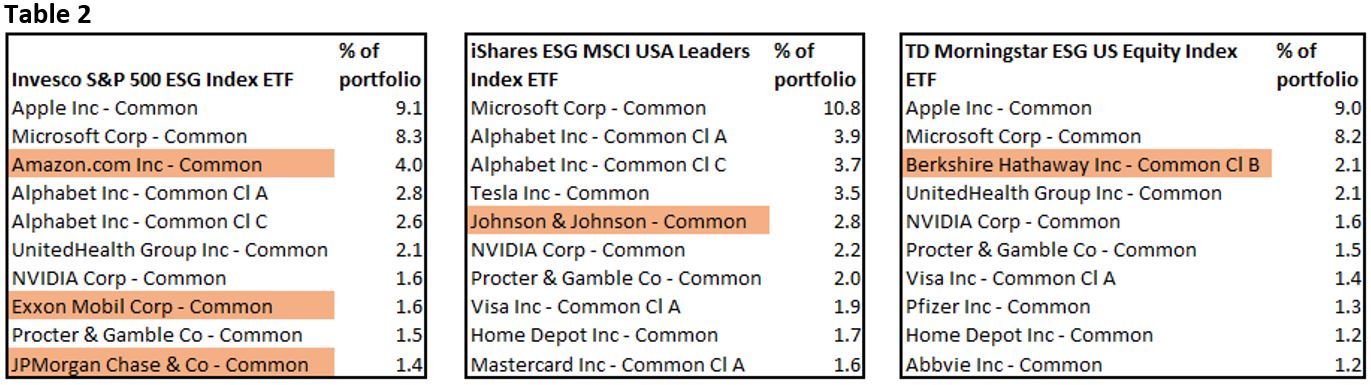

Le ESMA Report on Trends, Risks and Vulnerabilities No. 1, 2021 indique qu'une étude réalisée sur les notations de cinq fournisseurs de données de premier plan montre une corrélation de 60 % entre les notations ESG. Ceci se traduit naturellement par une construction d'indices différente et des positions différentes pour les fonds et les ETF qui suivent ces indices. Prenons l'exemple de trois ETF qui suivent les indices ESG (voir tableau 1).

Les indices sous-jacents sont ceux de S&P, MSCI et Morningstar/Sustainalytics et tous sont axés sur le marché américain avec des critères ESG. Le tableau 2 présente un aperçu des 10 principales positions de chaque fonds.

Il y a beaucoup de chevauchements, mais il y a aussi quelques différences essentielles. Les sociétés mises en vedette n'appartiennent à aucun des deux autres fonds. Celle qui ressort vraiment est Exxon Mobil dans la liste S&P. La clé est que l'indice S&P 500 ESG cible 75 % de la capitalisation boursière flottante de chaque groupe industriel GICS. Autrement dit, il y a beaucoup d'entreprises du secteur de l'énergie dans leur indice ESG. S&P publie une liste d’exclusions, dans laquelle figure toute entreprise dont le score ESG se situe dans les 25 % inférieurs de son groupe industriel.

L'indice MSCI cible également les sociétés qui ont une notation ESG élevée dans chaque secteur et, comme l'indice S&P, il contient une liste d’exclusions. L'une des principales raisons de cette exclusion est que toute société dont le score MSCI ESG Controverses est inférieur à 3 n'est pas éligible. L'indice Sustainalytics a une exclusion similaire basée sur les polémiques, ce qui pourrait expliquer pourquoi Exxon Mobil n'apparaît pas dans leurs indices.

Cela nous amène à l'une des autres lacunes des notations ESG, le manque de transparence.

En fait, nous ne savons pas exactement pourquoi Exxon est exclue des indices MSCI ou Sustainalytics. En général, il est facile de voir le score d'une entreprise pour chacune des mesures, mais il est très difficile de voir les données spécifiques de l'entreprise qui ont conduit à ce score.

Mais, en guise d'analogie, nous ne savons pas non plus exactement pourquoi une entreprise est désignée dans un certain secteur. Les différents fournisseurs de données ont des méthodologies différentes pour les classifications sectorielles, et les affectations sectorielles sont largement acceptées.

Avantages

Avec les notations ESG, nous disposons de très bons documents sur la méthodologie, au point que nous pouvons voir tous les facteurs qui sont mesurés. Et le fait qu'il y a des différences dans les notations n'est pas nécessairement une mauvaise chose. Les placements ESG n'ont pas la même signification pour tous les investisseurs, donc le fait que nous avons le choix et que nous pouvons choisir une méthodologie qui correspond à nos valeurs doit être considéré comme un point positif.

Le meilleur atout des notations ESG est qu'elles fournissent un moyen de comparaison simplifié. Sans elles, il serait impossible de comparer des milliers d'entreprises avec les mêmes paramètres. Les notations sont probablement notre meilleure défense contre l'écoblanchiment. Sinon, nous devons nous contenter de lire les longs rapports sur les solutions climatiques rédigés par les entreprises elles-mêmes, ce qui ne constitue pas une évaluation objective.

Vous pouvez également examiner les notations ESG qui mesurent des résultats réels et voir comment elles se comparent à celles de leurs pairs dans leur secteur ou par rapport à un ensemble mondial. Selon Sustainalytics4 Exxon est classée "à haut risque" et se situe dans le 25e centile supérieur de son secteur d'activité (producteurs de pétrole et de gaz), mais elle tombe au 83e centile par rapport à un ensemble mondial qui ne tient pas compte du secteur. MSCI classe Exxon comme "moyenne" dans l'industrie pétrolière et gazière intégrée, mais déclare qu'elle est " très mal alignée avec les objectifs climatiques mondiaux " et qu'elle n'est pas un leader ESG " sur aucune des questions clés " évaluées pour le secteur.

Compte tenu de la diversité des méthodes de notation ESG utilisées par les différentes agences de notation, la meilleure approche pour les gestionnaires est d'approfondir les processus et de choisir celui qui s'aligne le plus étroitement à leurs valeurs d'investissement. Les gestionnaires peuvent également prendre en compte toutes les évaluations ESG disponibles pour un candidat à l'investissement particulier et utiliser une évaluation consensuelle. . Une société comme OWL ESG, utilise l'approche de la "sagesse de la foule" en rassemblant des données provenant de plus de 500 sources, dont la majorité des grandes sociétés de recherche en matière d'ESG. Il en résulte des notes ESG qui reflètent le consensus sur une entreprise.

En fin de compte, les notations ESG ne sont pas parfaites et ne doivent pas être le seul élément à prendre en compte lorsqu'on examine une entreprise ou un fonds du point de vue ESG. Mais elles constituent un élément précieux et nécessaire pour ce processus.

Reid Baker, vice-président, Analytiques et Données, Fundata Canada Inc.

Reid Baker est vice-président, Analytique et données, chez Fundata Canada Inc. Il participe à la recherche et au développement de mesures et de modèles quantitatifs pour analyser les produits de fonds d'investissement, notamment les indices de risque de prospectus de Fundata, les notations ESG de Fundata et le prix FundGrade A+ RI. Reid travaille dans le secteur des données et des analyses financières depuis 14 ans et a présidé le Comité canadien de normalisation des fonds d'investissement (CIFSC) pendant neuf ans. Il détient le titre de Chartered Enterprise Risk Actuary (CERA), ainsi que celui d'Associate of the Society of Actuaries (ASA).

Ces informations ne sont pas destinées à fournir des conseils personnalisés spécifiques, y compris, sans s'y limiter, des conseils en matière d'investissement, de finance, de droit, de comptabilité ou de fiscalité. Aucune garantie de performance n'est donnée ou sous-entendue.