cropped.png)

Articles d'intérêt

Le futur de l'ESG

Régimes dont l’actif sous gestion est inférieur à 1 milliard de dollars : comment peuvent-ils optimiser les résultats de placement et les facteurs ESG?

Les institutions ont considérablement adapté leurs portefeuilles ces dernières décennies. Le modèle classique d’épargne-retraite composé à 60 % d’actions et à 40 % de titres à revenu fixe a vu le jour dans les années 1980, lorsque les taux d’intérêt étaient beaucoup plus élevés. Depuis, ils se sont fortement resserrés, changeant ainsi le paradigme. Les demandes ont évolué et, en raison de cette évolution, le secteur de la gestion d’actifs a élargi ses capacités et s’est ouvert à de nouvelles catégories d’actif.

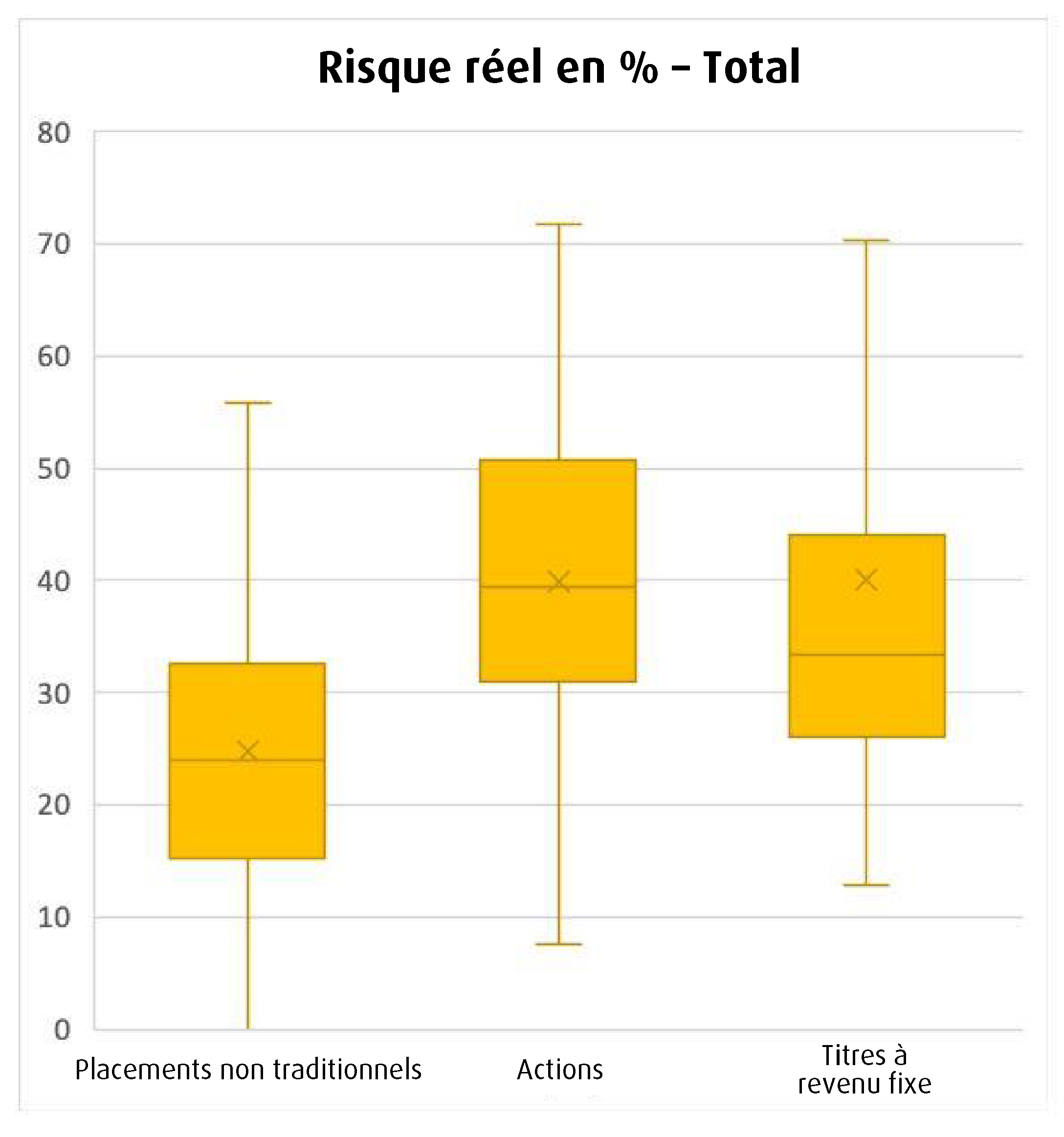

Comme le montre le graphique ci-dessous, la répartition de l’actif s’est fortement éloignée du modèle classique de 60/40 établi il y a près de 40 ans :

Source: Pension Investment Association of Canada 2021 Asset Mix Report, https://piacweb.org/site/publications/asset-mix-report

Les chiffres du PIAC représentent les actifs déclarés de tous les régimes de retraite à prestations déterminées canadiens et couvrent 2 786 000 milliards de dollars.

Les actifs non traditionnels occupent maintenant une place importante dans les portefeuilles institutionnels, couvrant les actifs réels comme les infrastructures et l’immobilier ainsi que les titres de créance privés et les placements en capital-investissement. La répartition moyenne de l’actif des régimes de retraite a considérablement changé, mais l’accès à certaines catégories d’actif varie grandement, en fonction de la taille du régime, de ses ressources internes et de ses modèles de gouvernance.

De plus, l’investissement responsable (IR) et les facteurs environnementaux, sociaux et de gouvernance (ESG) sont devenus une priorité pour les investisseurs institutionnels. Le sujet est extrêmement complexe et exige de vastes ressources pour évaluer différentes approches. Cette complexité peut entraîner les parties prenantes dans différentes directions. Les décisions en matière de politique peuvent être difficiles à prendre, et l’exécution de la politique l’est encore plus.

De plus, on comprend mieux ce qui stimule l’alpha dans les rendements. De nombreuses études universitaires ont souligné que ce sont les facteurs qui déterminent l’alpha, et non la sélection fondamentale des titres, comme on l’a pensé pendant des décennies. Les facteurs, comme les mandats à gestion active, peuvent être cycliques, mais il s’agit de méthodes cohérentes et fondées sur des règles pour harmoniser les expositions avec les objectifs du régime.

Les petits régimes peuvent regarder les grands ou les méga-régimes et aspirer à diversifier leurs portefeuilles afin d’obtenir les mêmes paramètres de gestion du risque et de rendement, mais leurs options sont limitées. L’écart est énorme entre ce que les grands ou les méga-régimes peuvent réaliser et les options offertes aux petits et moyens investisseurs. Les régimes plus importants ont plus de capacités internes et peuvent fonctionner en tant qu’investisseurs directs ou co-investisseurs, en exerçant leur propre diligence raisonnable à l’égard d’un actif et en déployant leur capital une fois qu’ils sont convaincus que leur examen a permis de repérer une exposition appropriée. Ils peuvent exercer un contrôle.

En revanche, les petits régimes ne peuvent exercer aucun contrôle et leur souplesse est limitée. Ils gagnent un accès au moyen des fonds communs, en acceptant le risque lié au gestionnaire et un ensemble de données idiosyncrasiques, et font face à des coûts plus élevés et à des limites de liquidité potentielles.

Comment régler cette disparité? Existe-t-il un moyen pour les petits régimes de reproduire les intentions que les grands régimes affichent dans leur répartition de l’actif?

Les fonds négociés en bourse (FNB) sont de remarquables outils d’accès au marché. Facilement négociables en bourse, ils sont aisément mis en œuvre dans les portefeuilles grands et petits. Initialement, le FNB était considéré comme un outil institutionnel permettant une exposition rapide et généralisée à l’indice et donnant la capacité d’exprimer une thèse de placement rapidement et efficacement.

De nombreux investisseurs institutionnels utilisent des fonds négociés en bourse pour obtenir des répartitions tactiques ou pour établir un pont entre les expositions lorsqu’ils changent de gestionnaires, mais ils doivent également être considérés comme des placements de base pour atteindre des objectifs stratégiques à long terme.

Dans le monde des FNB d’aujourd’hui, les petits régimes peuvent tirer parti d’un vaste éventail d’expositions bien conçues dans l’ensemble des catégories d’actif, allant des titres à revenu fixe segmentés aux facteurs, en passant par les mandats sélectionnés en fonction de l’IR/des facteurs ESG. Les règles du jeu peuvent être égalisées.

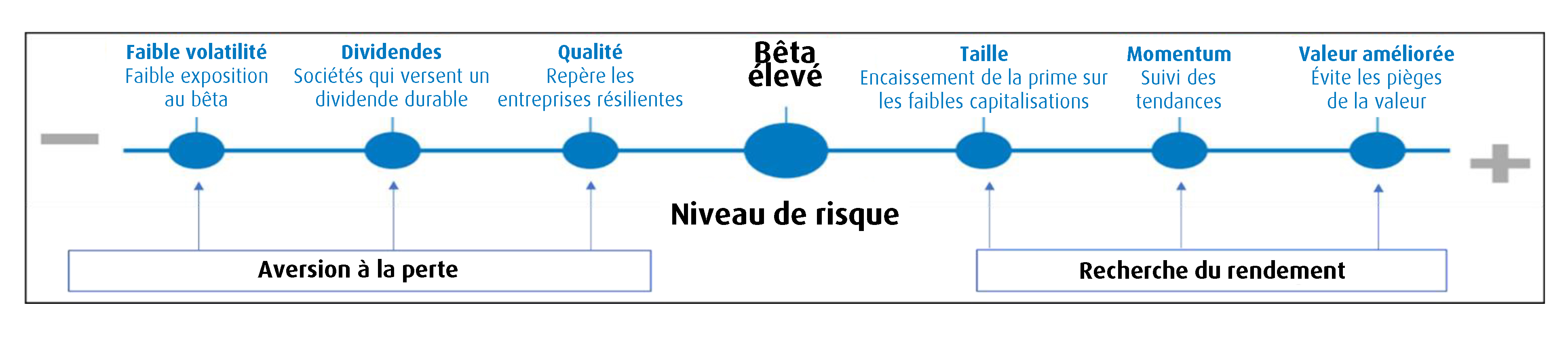

Les facteurs

Les facteurs sont apparus comme de solides composantes de portefeuille; ils présentent des caractéristiques cohérentes permettant aux régimes de retraite de répondre à leurs objectifs précis. Comme le montre le graphique ci-dessous, certains facteurs peuvent être intégrés pour réduire le risque ou l’accentuer.

Source : Fonds négociés en bourse BMO/MSCI, mars 2023

Très souvent, les facteurs sont confondus avec les styles, mais ils sont beaucoup plus précis. Le style, qu’il s’agisse de la croissance, de la valeur ou de la croissance à un prix raisonnable, déterminera un attribut, mais l’indice de référence sera habituellement pondéré en fonction de la capitalisation boursière.

En revanche, les facteurs sont pondérés en fonction de la grille des facteurs et se distinguent du moule de la capitalisation boursière.

De nombreux régimes de retraite ont exprimé leur préférence pour la gestion active, mais bon nombre des éléments qu’ils recherchent dans les mandats actifs se retrouvent dans les facteurs :

- Portefeuille très sélectif;

- Portefeuille concentré;

- Erreur de réplication par rapport à l’indice de référence général, ce qui indique une part de gestion active élevée;

- Possibilité d’obtenir de l’alpha.

Les gestionnaires actifs peuvent dégager des rendements supérieurs lorsque leur style, leur capitalisation ou leurs préférences sectorielles sont à la hausse, mais ils reviennent à la moyenne lorsque le cycle économique évolue.

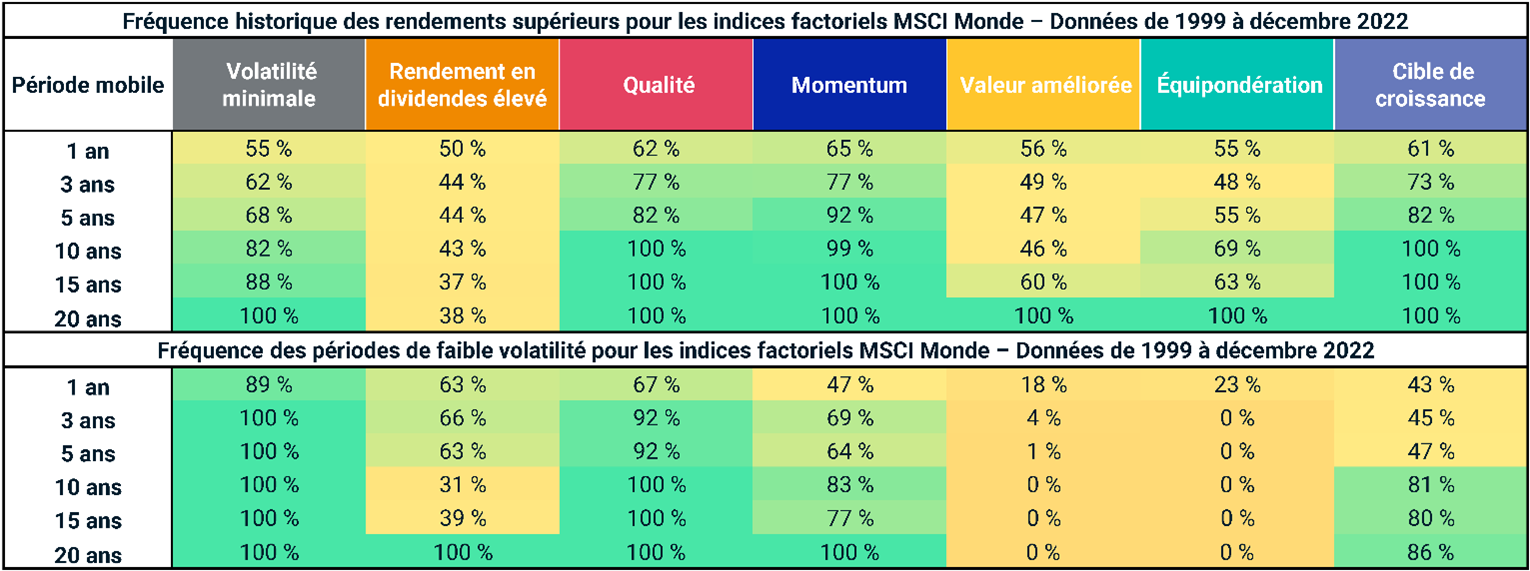

Les facteurs ont affiché une valeur durable à long terme, conformément aux objectifs du régime de retraite, pour mettre en œuvre des actifs qui correspondent à leur passif à long terme :

Horizons de placement plus longs 🠮 Occurrence historique plus importante de rendement supérieur, les avantages qui découlent de la diversification apparaissant sur de plus longues périodes de placement

Les placements non traditionnels

La catégorie d’actifs non traditionnels peut offrir des avantages sur le plan de la diversification pour les régimes de retraite, mais son accès est limité et comporte de nombreux obstacles. Des fonds permanents ont vu le jour, mais les coûts de gestion des actifs non traditionnels restent élevés. De plus, les ensembles de données idiosyncrasiques font en sorte qu’il est difficile de faire en sorte que l’exposition copie le modèle des actifs et des passifs d’un régime de retraite, et les contraintes de liquidité et de capacité entraînent des retards de placement, il est donc compliqué de maintenir les répartitions modèles.

Les FNB peuvent être utilisés pour accéder à des actifs cotés en bourse dans les secteurs des infrastructures mondiales, de l’agriculture mondiale, de l’immobilier, des produits de base ou de l’or. Dans certains cas, l’exposition aux titres cotés en bourse peut être fortement corrélée aux actifs non cotés, mais sans présenter les obstacles susmentionnés.

Certains régimes de retraite veulent mettre en œuvre une stratégie de titres de créance multiactifs, en ayant recours aux titres de créances privées, aux prêts hypothécaires et à d’autres expositions non traditionnelles pour diversifier leurs placements. Certains FNB offrent des paramètres de risque et de rendement très semblables à ceux de ces expositions non traditionnelles, mais ils procurent une profondeur du marché et une liquidité qui améliorent l’accès et augmentent la souplesse.

Pour les investisseurs de petite et de moyenne taille, un FNB peut avoir un cours concurrentiel par rapport aux fonds communs, mais son indice peut aussi fournir un ensemble de données plus longues et cohérentes à modéliser en fonction du risque et du rendement, compte tenu des défis qui peuvent survenir lors de l’évaluation des actifs non traditionnels offerts dans les fonds.

Il ne fait aucun doute que les placements non traditionnels habituels présentent des avantages dans les fonds. Il pourrait y avoir une prime d’illiquidité, ce qui pourrait stimuler les rendements. Les actifs ne sont pas évalués à la valeur de marché, et les rapports lissés donnent aux régimes une certaine stabilité dans leur prise de décision.

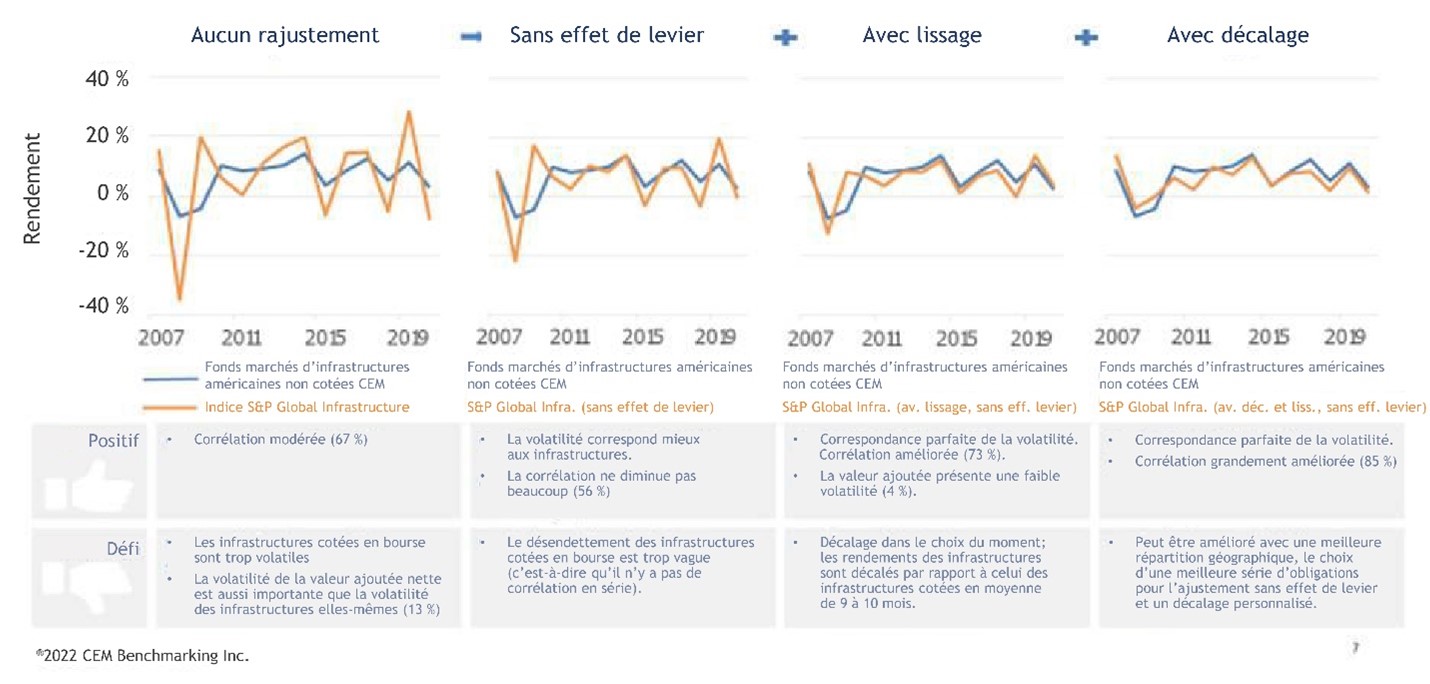

Les actifs qui ne sont pas évalués à la valeur du marché semblent être plus stables, mais les événements économiques ont certainement une incidence sur leur valeur réelle. Les actifs cotés en bourse dans les FNB d’infrastructures et d’immobilier peuvent sembler plus volatils à court terme, mais sur une plus longue période, certaines études montrent que leur rendement est fortement corrélé à celui de leurs homologues non cotés.

Les infrastructures cotées en bourse ressemblent aux infrastructures non cotées en bourse une fois que l’on tient compte de l’effet de levier, du lissage et du décalage.

L’investissement responsable (IR) / les facteurs ESG

L’investissement responsable (IR) et les facteurs ESG représentent un véritable défi pour les petits régimes de retraite. Ils ont les mêmes obligations fiduciaires que les régimes bien plus importants qu’eux, mais en ayant une fraction du temps et des ressources à consacrer à un sujet exigeant et potentiellement controversé.

De nombreux régimes délèguent des responsabilités en matière d’IR/de facteurs ESG à leurs gestionnaires externes, si ceux-ci ont intégré l’IR/ les facteurs ESG à leurs méthodes de sélection des titres. La faille inhérente à la délégation de pouvoirs aux gestionnaires externes est que chaque gestionnaire aura des définitions ou des interprétations différentes, de sorte qu’une politique incohérente sera appliquée dans l’ensemble des régions et des catégories d’actif.

La mise en œuvre d’un FNB indiciel IR/facteurs ESG, à l’aide d’une méthodologie transparente et uniforme fondée sur des règles, offrira une exposition transparente dans l’ensemble d’un portefeuille. De plus, comme l’indice présente un ensemble de règles et d’exclusions explicites, la méthodologie peut servir de base pour établir un consensus parmi les parties prenantes.

Certains FNB IR/facteurs ESG sont conçus pour reproduire les paramètres de risque et de rendement des grands indices de référence, mais ne sélectionnent que les titres les mieux cotés pour atteindre l’objectif énoncé. Dans le cas des régimes qui cherchent à combiner les expositions à gestion active et indicielles dans un portefeuille, certains de ces FNB indiciels IR/facteurs ESG peuvent être utilisés comme une expositions de base à l’indice de référence, en reproduisant le bêta général tout en s’harmonisant avec la superposition thématique IR/facteurs ESG.

Conclusion

Le monde des régimes de retraite couvre un large éventail de domaines; ce que certains peuvent faire, d’autres ne le peuvent pas. Les petits régimes qui souhaitent imiter les stratégies mises en œuvre par les grands régimes peuvent le faire au moyen de fonds négociés en bourse. Les avantages liés à l’accès, aux coûts et à l’exécution font des FNB d’excellents outils pour tous les investisseurs, quelle que soit leur taille, mais ils sont particulièrement précieux pour les régimes de petite et de moyenne taille.

Il pourrait être nécessaire d’examiner les documents du régime pour déterminer si les fonds négociés en bourse sont des placements autorisés, mais l’intégration des FNB en tant qu’instrument approprié présente plusieurs avantages clés pour atténuer certaines préoccupations :

- Les ententes de gestion de placements ne sont pas requises, réduisant les coûts de mise en œuvre;

- Les frais sont concurrentiels pour les petits régimes qui n’ont pas de pouvoir de fixation des prix;

- Un accès à des stratégies ou à des catégories d’actif qui pourraient ne pas être accessibles par l’intermédiaire des fonds;

- Un ensemble de données générales et approfondies pour modéliser le risque et le rendement en fonction des exigences en matière d’actifs et de passifs d’un régime;

- Une diligence raisonnable simplifiée peut réduire les coûts de gouvernance.

Heureusement, l’expansion du secteur canadien des FNB offre un vaste choix.

Déclarations :

Le présent document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

MC/MD Marque de commerce/marque de commerce déposée de la Banque de Montréal, utilisée sous licence.

Mark Webster, directeur des FNB, BMO

Mark est le représentant de l'équipe des FNB de BMO pour l'Ouest du Canada. Avec plus de 30 ans d'expérience dans le secteur des services financiers, Mark a couvert de nombreuses formes de risques financiers. Il a commencé sa carrière en tant que courtier en indemnités professionnelles, devenant vice-président de Minet International Professional Indemnity Ltd. (qui fait aujourd'hui partie d'AON), où il effectuait des analyses de risques pour les huit plus grands cabinets comptables mondiaux, ainsi que pour certains des plus grands cabinets d'avocats américains. Il est chargé de superviser la prolifération des ETF dans la vaste région de l'Ouest canadien et d'apporter son soutien aux gestionnaires de portefeuilles depuis le Pacifique (Duncan, C.-B.) jusqu'à la région de Lakehead (Thunder Bay, Ontario). Il a travaillé en tant que conseiller en investissement de détail chez RBC DS, dans le secteur des fonds communs de placement chez First Trust Portfolios et a occupé plusieurs autres postes dans le secteur des pensions. Il est titulaire d'une maîtrise en histoire russe de l'Université McGill et possède plusieurs accréditations du CSI.