cropped.png)

Articles d'intérêt

La notion d’exceptionnalisme américain a-t-elle exposé les portefeuilles mondiaux à un risque de concentration ?

L’exceptionnalisme américain peut être défini comme la conviction selon laquelle les États-Unis constituent une nation fondamentalement supérieure sur de multiples plans, notamment en matière d’avancées technologiques, de puissance militaire, d’influence politique ou de domination économique. Cette idéologie façonne l’orientation et stimule le développement de cette nation depuis plus d’un siècle. Dans le domaine de l’investissement, l’exceptionnalisme américain a considérablement influencé la perception qu’ont les investisseurs, tant américains qu’étrangers, de l’attractivité du plus grand marché mondial, principalement en raison d’une grande confiance dans l’économie américaine, de l’ampleur de ses marchés financiers ou de la capacité des entreprises américaines à souvent surclasser leurs concurrents mondiaux.

Cette notion d’exceptionnalisme s’est renforcée ces dernières années, entraînant une concentration de capitaux dans les actifs américains, particulièrement les actions et, plus spécifiquement, les valeurs technologiques. Cette concentration a propulsé les marchés boursiers américains vers des niveaux de valorisation historiquement élevés qui, selon les observations passées, laissent présager des rendements médiocres dans les années à venir. Il convient de se demander ce qui a conduit à cette perception accrue d’exceptionnalisme. Plusieurs facteurs y ont contribué, notamment la domination américaine dans les secteurs technologiques, une croissance économique supérieure à celle des autres pays développés et une structure de marché boursier bénéficiant d’un avantage inégalé en termes de liquidités.

En examinant chacun de ces facteurs, on constate que les États-Unis dominent le secteur technologique depuis longtemps, de l’ordinateur personnel au début des années 1990 à l’adoption d’Internet une décennie plus tard, en passant par le téléphone intelligent dix ans après. Aujourd’hui encore, les États-Unis demeurent le leader mondial des technologies disruptives, avec des entreprises comme Apple, Amazon, Google, Meta (Facebook), Microsoft, NVIDIA et Tesla qui développent, font croître et dominent leurs marchés respectifs. Cette suprématie a apporté un avantage concurrentiel dans l’ensemble du secteur technologique en matière de recrutement de talents et de levée de capitaux. Ces entreprises, surnommées les « 7 magnifiques », ont vu leurs revenus et leurs bénéfices croître de façon exceptionnelle ces dernières années. Les investisseurs les considérant comme des actifs incontournables, ils se sont rués sur leurs actions, alimentant ainsi des primes de valorisation relativement à l’ensemble du marché. Selon la banque d’investissement BNP Paribas, les revenus de ces « 7 magnifiques » ont collectivement augmenté de près de 1200 % entre 2015 et 2023, avec une croissance moyenne des bénéfices de 36 % par an. Sur cette même période, la hausse du cours de leurs actions a même dépassé l’extraordinaire croissance de leurs bénéfices, permettant à ces sept entreprises de représenter à elles seules près de 35 % de l’indice S&P 500. Il s’agit d’un niveau de concentration exceptionnellement élevé pour un groupe aussi restreint d’entreprises.

Au sortir de la pandémie de la Covid, l’économie américaine a une fois de plus démontré sa résilience et son dynamisme, surpassant les économies à croissance plus lente comme celles de l’Europe, du Japon, du Royaume-Uni et même de la Chine. Un taux de chômage plus bas, une croissance des salaires plus soutenue ainsi qu’une démographie plus favorable lui ont conféré un avantage par rapport à d’autres nations. La croissance économique alimente directement les bénéfices des entreprises, qui à leur tour propulsent les cours boursiers. Ce dynamisme constitue un attrait supplémentaire pour les investisseurs, les incitant à privilégier le marché américain plutôt que les autres marchés développés, perçus comme stagnants durant cette période.

La taille et l’architecture même du marché américain constituent un autre facteur clé qui renforce cette notion d’exceptionnalisme. Les États-Unis représentent près de la moitié de la capitalisation boursière mondiale estimée à 120 000 milliards de dollars, avec un marché d’une valeur colossale de 60 000 milliards. Cette dimension extraordinaire confère aux marchés américains une ampleur et une liquidité sans égales, agissant comme un aimant pour les capitaux internationaux. En comparaison, l’Union européenne ne représente qu’environ 15 000 milliards de dollars, tandis que le Canada plafonne à 3 000 milliards. Cette hégémonie américaine, combinée aux excellentes performances de ses indices boursiers durant la dernière décennie, a propulsé l’essor remarquable du marché des FNB. Cette croissance a facilité la migration massive des capitaux de la gestion active vers diverses stratégies passives, depuis les fonds indiciels généralistes jusqu’aux produits ultraspécialisés, à l’image des FNB ciblant exclusivement les « 7 magnifiques ». Le marché américain des FNB est l’un des plus importants au monde, avec des actifs sous gestion dépassant 8 000 milliards de dollars, contre environ 2 000 milliards il y a une décennie. Cette croissance exceptionnelle des actifs a indéniablement contribué à propulser le marché boursier américain et accentué la concentration au sein du S&P 500, l’indice de référence clé. S’agissant d’un indice pondéré par la capitalisation boursière, plus les actifs affluent vers des produits comme les FNB de l’indice S&P 500, plus les actions les plus importantes en bénéficient... et le cycle se perpétue. Ce mécanisme peut évidemment s’inverser si investisseurs retirent leurs capitaux de ce type de produits dérivés, ce qui risque d’accélérer la chute dans un marché baissier.

Alors que les États-Unis représentent environ 50 % de la capitalisation boursière mondiale, leur part du PIB mondial (produit intérieur brut) n’est que d’environ 25 %. Cette disparité résulte probablement du phénomène d’exceptionnalisme ; elle devient encore plus flagrante lorsqu’on examine l’indice MSCI All Country World, considéré comme la référence absolue pour les portefeuilles d’investissement mondiaux. La pondération des actions américaines dans cet indice a récemment atteint le niveau record de 67 %. Les gestionnaires de portefeuille qui s’appuient sur cet indice pour structurer leur allocation d’actifs mondiale s’exposent à un risque de surconcentration américaine, surtout si cela vient s’ajouter à des enveloppes distinctes destinées aux États-Unis. Si l’on considère l’indice MSCI World, qui se concentre uniquement sur les marchés développés et qui est également très utilisé, la concentration est encore plus élevée, les titres américains y représentant désormais près de 73 %. Ce poids extraordinaire alloué aux États-Unis semble déconnecté de la situation économique du pays et même de sa capitalisation boursière globale. Cette prédominance américaine n’a pourtant pas toujours été la norme. Durant la majeure partie de ce siècle, jusqu’aux environs de 2017, la pondération américaine se maintenait dans une fourchette de 45 à 50 %. En remontant davantage dans le temps, jusqu’en 1990, on observe une répartition bien plus équilibrée : les États-Unis et le Japon affichaient alors une importance comparable, chacun représentant environ 30 % de l’indice. Il est d’ailleurs révélateur de noter que le Japon, qui avait atteint une pondération proche de 40 % quelques années auparavant, a connu par la suite un déclin significatif.

Le Japon a connu sa propre période d’exceptionnalisme dans les années 1980, marquée par une inflation extrême de la valeur de ses actifs, des excès spéculatifs et une croissance économique rapide, avant de s’effondrer au début des années 1990. Durant l’apogée japonais entre 1985 et 1989, l’indice boursier de référence du pays, le Nikkei 225, avait triplé de valeur. L’indice a culminé à 38 915 points... un niveau qui n’a pas été retrouvé avant 2024. Aujourd’hui, le Japon ne représente plus que 5 % de l’indice MSCI All Country World. Un exemple frappant d’euphorie financière, portée par un sentiment d’exceptionnalisme, qui s’est soldée par un douloureux et interminable retour à la réalité.

Toutefois, comparer les États-Unis d’aujourd’hui au Japon des années 1980 n’est pas tout à fait pertinent. Le niveau d’exubérance au Japon était hors norme. Les prix des actifs, stimulés par une politique monétaire accommodante, ont littéralement explosé. On racontait que la valeur des terrains situés autour du Palais impérial à Tokyo était égale à celle de l’État de Californie tout entier. La bulle des valeurs japonaises figure probablement comme la plus importante jamais enregistrée et son éclatement a été particulièrement douloureux pour ceux qui y étaient surexposés. Si le marché américain, incarné par l’indice S&P 500, affiche aujourd’hui des valorisations élevées au regard des normes historiques, il ne bascule pas pour autant dans l’irrationnel. Cette nuance s’explique par un phénomène particulier, à savoir que les 493 sociétés de l’indice S&P 500 qui ne font pas partie des « 7 magnifiques » présentent, collectivement, des valorisations relativement conformes aux moyennes historiques. Le véritable risque se concentre donc dans ce petit groupe de mégacapitalisations qui ont propulsé l’ensemble du marché à la hausse ces dernières années. Ces entreprises technologiques, par leur poids considérable, sont devenues le symbole même du « marché », représentant près de 36 % de l’indice S&P 500 et environ 23 % de l’indice MSCI World. Cette hyperconcentration constitue désormais une vulnérabilité critique pour les portefeuilles d’investissement, tant américains qu’internationaux.

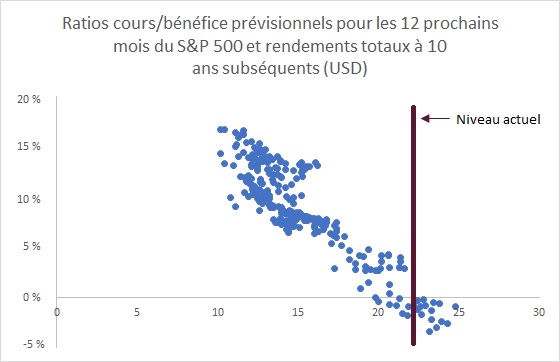

Les risques liés aux niveaux de valorisation se sont récemment accrus sur le marché américain, particulièrement parmi ces valeurs technologiques. À leur apogée en 2024, ces fleurons boursiers s’échangeaient à près de 35 fois leurs bénéfices prévisionnels, tirant la valorisation globale du marché vers des sommets. En matière d’investissement, une règle fondamentale demeure : le prix d’entrée conditionne les performances futures. Or, compte tenu des multiples boursiers actuellement pratiqués sur le marché américain, les perspectives de rendement paraissent, au mieux, limitées. Pour retrouver des niveaux de valorisation comparables, il faut remonter au pic de la bulle Internet, à l’aube des années 2000. Il s’agissait également d’une période où l’engouement technologique (l’avènement d’Internet) avait propulsé les actions américaines à des sommets vertigineux. Le marché américain avait alors culminé à environ 25 fois les bénéfices attendus début 2000. À partir de ce pic de surévaluation, l’indice S&P 500 a généré un rendement total (dividendes inclus) de — 0,95 % au cours de la décennie suivante — une parfaite illustration du risque de valorisation excessive.

Le prix d’achat a son importance

Source : Gestionnaires d’actifs Sionna et FactSet. Ratios cours/bénéfice prévisionnels pour les 12 prochains mois, données mensuelles du 31/07/1992 au 31/12/2024.

Jusqu’où la notion de l’exceptionnalisme américain peut-elle encore pousser les valorisations boursières ? Nous nous trouvons déjà dans ce que les historiens et les stratèges du marché qualifient souvent de « terrain miné ». Compte tenu de la prédominance actuelle des États-Unis dans les portefeuilles indexés sur le MSCI World, attendre passivement un rééquilibrage de la part des émetteurs d’indices pourrait s’avérer une stratégie coûteuse et tardive. Les marchés développés européens, japonais et canadiens présentent aujourd’hui des valorisations nettement plus attractives. Certes, ces marchés ont été distancés par la locomotive américaine ces dernières années, mais l’histoire nous enseigne que cette domination n’est pas immuable. Il est temps pour les investisseurs de reconsidérer proactivement la composition de leurs portefeuilles en réduisant leur exposition au marché américain. Les leçons du passé nous rappellent que l’immobilisme face à de tels déséquilibres pourrait se révéler préjudiciable aux rendements futurs.

Stephen F. Jenkins, CFA, Codirecteur des placements, Gestionnaires d’actifs Sionna

Stephen a rejoint Sionna en 2019 et est Co- Directeur des placements. Il est le co-gestionnaire de portefeuille principal de la stratégie à haute conviction de Sionna et le gestionnaire de portefeuille principal de la stratégie de valeur mondiale et de la stratégie de valeur américaine ciblée de la société. Stephen a plus de 30 ans d'expérience sur les marchés d'actions nationaux et internationaux. Il a commencé sa carrière en 1990 en tant qu'analyste chez Royal & Sun Alliance Insurance Company et était dernièrement gestionnaire de portefeuille principal et vice-président principal chez CI Harbour Funds. Stephen siège actuellement au comité d'investissement de la Niagara Community Foundation. Stephen est diplômé de l'Université Wilfrid Laurier, où il a obtenu un baccalauréat spécialisé en administration des affaires, et détient le titre de CFA®.