cropped.png)

Articles d'intérêt

La crise de la retraite au Canada : un nouvel espoir

Comme bien documenté, un nombre croissant de Canadiens approchent de la retraite avec une question troublante : comment vont-ils la financer? Les piliers du système de retraite canadien – les pensions publiques, l’épargne privée et les régimes de retraite en milieu de travail – craquent sous la pression démographique et économique. Les régimes à prestations déterminées (PD), jadis piliers de la sécurité de la classe moyenne, ont été progressivement remplacés, depuis des décennies, par un patchwork de régimes à cotisations déterminées (CD), de REER collectifs et d’instruments d’épargne individuels. Ces alternatives transfèrent les risques financiers et de longévité des institutions vers les individus, la plupart mal préparés à les assumer.

Le résultat est prévisible. Une cohorte croissante de Canadiens aborde la retraite sans revenu stable. Beaucoup doivent naviguer entre les caprices des marchés financiers, les calculateurs de retraite et des règles fiscales changeantes, souvent avec peu de littératie financière et de soutien institutionnel. Le langage de la planification de la retraite, autrefois centré sur la certitude du revenu, est aujourd’hui dominé par le jargon des soldes de compte et de la tolérance au risque. On attend des travailleurs qu’ils deviennent des gestionnaires de portefeuille et des actuaires. Les dés sont pipés. Les frais de placement restent élevés, les conseils sont incohérents et les résultats, de plus en plus incertains. La retraite devient moins une sortie digne de la vie active qu’un précipice économique précaire.

Les implications économiques de ce changement de paradigme sont vastes. Les retraités aux revenus insuffisants pourraient puiser davantage dans les prestations publiques, reporter leur retraite ou réduire leur consommation. Les effets se répercutent sur la productivité, la santé publique et les transferts de richesse intergénérationnels. Pourtant, les réponses politiques demeurent fragmentaires. L’élargissement du RPC a été récemment complété, mais ces ajouts sont lents et marginaux. L’innovation du secteur privé, pour sa part, s’est surtout traduite par une prolifération de produits, plutôt qu’une réforme systémique.

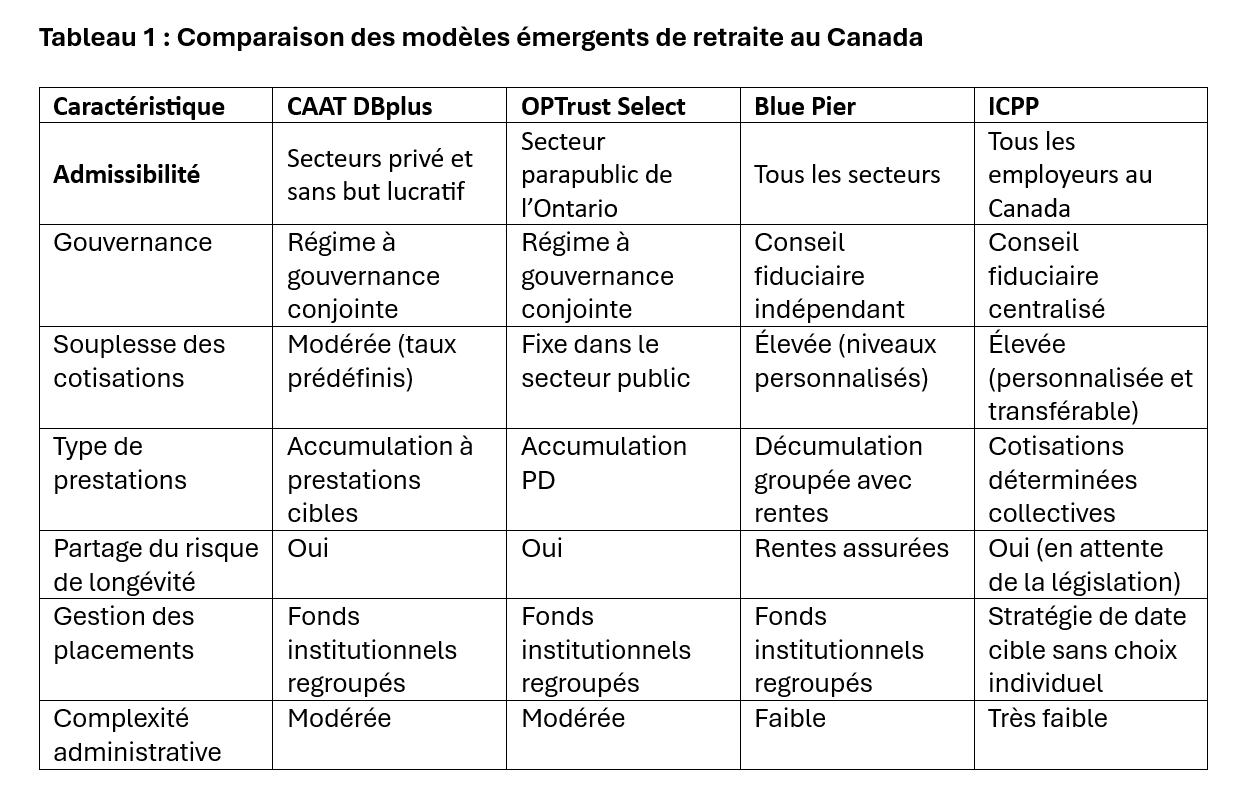

Quelques acteurs institutionnels tentent de combler le vide. DBplus de CAAT, OPTrust Select et Blue Pier sont parmi les rares nouvelles plateformes qui cherchent à reproduire certains des avantages structurels des régimes traditionnels tout en s’adaptant à un marché du travail plus fragmenté. Chacune regroupe les actifs, les gère professionnellement et offre un certain partage du risque de longévité. En bref, elles redonnent de la structure à un système qui en a cruellement besoin.

Mais aucune n’est une solution miracle. OPTrust Select est limité au secteur parapublic de l’Ontario et repose sur des modèles de gouvernance conjointe qui limitent son adoption. DBplus nécessite des marges de financement prudentes qui réduisent le revenu de retraite pouvant être soutenu par les actifs du régime. Blue Pier vise une plus grande simplicité administrative et un accès élargi, mais ne possède pas encore l’échelle nécessaire pour offrir des solutions de retraite économiques. Ces modèles sont louables, mais n’ont pas encore atteint leur objectif de proposer une solution de revenu de retraite adaptée à tous les Canadiens. Le Canada a besoin d’une solution plus radicale dans sa simplicité : une plateforme de retraite conçue pour le plus grand nombre, et non pour quelques-uns.

Ce qui manque à l’infrastructure de retraite du Canada, c’est une solution générale et évolutive. Les caractéristiques fondamentales d’une telle plateforme doivent inclure :

- Accumulation économique : la capacité d’épargner pour la retraite via des véhicules d’investissement collectifs offrant des rendements institutionnels à faibles frais.

- Décumulation structurée: un système intégré pour transformer l’épargne en revenu de retraite prévisible et protégé.

- Regroupement du risque de longévité: utilisation de rentes viagères à paiements variables (VPLA) qui permettent le partage du risque de survie entre participants, améliorant ainsi l'efficacité.

- Facilité d’adoption: les employeurs doivent pouvoir y adhérer facilement et les employés doivent trouver le régime intuitif et automatique.

Ces objectifs sont ambitieux. Ils exigent une conception réfléchie du régime, une gouvernance solide et la volonté de dépasser le clivage traditionnel entre les modèles PD et CD pour en adopter les meilleurs éléments.

Un tel modèle est le Régime de retraite canadien idéal (ICPP), un nouveau type de régime collectif à cotisations déterminées (CDC) conçu pour les petites et moyennes entreprises à travers le pays (moins de 500 employés). Contrairement aux régimes interentreprises traditionnels, l’ICPP est agnostique au secteur, ouvert à tous les employeurs et conçu délibérément comme une solution « clé en main ». Sa promesse repose sur sa capacité à offrir des résultats de niveau institutionnel, notamment des actifs regroupés, un revenu à vie et de faibles frais, sans la lourdeur bureaucratique habituellement associée à de telles ambitions.

Plus précisément, la structure de l’ICPP combine l’efficacité des coûts et l’échelle des investissements institutionnels avec la flexibilité des cotisations CD et, lorsque la législation le permettra, les avantages du partage du risque de longévité. En général, l’ICPP fonctionne comme suit :

- Regroupement des actifs: toutes les cotisations sont mises en commun, gérées collectivement et investies selon une stratégie de date cible, alignant le risque du portefeuille avec l’âge du membre, réduisant les frais et donnant accès à une gestion professionnelle normalement réservée aux grands fonds de pension.

- Décumulation collective: à la retraite, les membres tirent un revenu du fonds collectif. Une fois autorisé, le membre pourra partager le risque de longévité avec les autres participants, évitant ainsi de devoir être trop conservateur ou de surépargner.

- Administration centralisée: l’ICPP gère la conformité, les rapports et la gouvernance. Les employeurs n’ont pas à gérer le régime en interne, ce qui enlève un obstacle majeur. Ils n’ont qu’à gérer la paie et fournir les renseignements requis aux administrateurs.

- Gouvernance coopérative: le régime est supervisé par un conseil de gestion professionnelle ayant des obligations fiduciaires envers les membres. Ce modèle garantit que les décisions sont prises dans l’intérêt à long terme des participants.

Par sa conception, ce modèle reflète la simplicité perturbatrice des fonds négociés en bourse (FNB) indexés. De la même manière que les FNB ont démocratisé l’investissement en réduisant les coûts et en améliorant la transparence, l’ICPP cherche à démocratiser l’accès à un revenu de retraite fiable. Pour les employeurs, il s’agit d’un outil pour attirer et fidéliser les talents sans le fardeau de gérer un régime de retraite. Pour les travailleurs, il offre un chemin crédible vers un revenu à vie – un parcours devenu rare.

Les employeurs, notamment les plus petits, disposent d’un outil qui nivelle le terrain dans la course aux talents. Il est important de noter que l’ICPP n’est pas un produit exclusif. Sa structure – admissibilité ouverte, gouvernance fiduciaire, investissement collectif et revenu mutualisé – est reproductible. D’autres peuvent, et devraient, créer des plateformes similaires. En fait, un marché concurrentiel de régimes CDC pourrait stimuler l’innovation, améliorer les résultats et encourager les meilleures pratiques. La sécurité de la retraite, comme les soins de santé ou l’éducation, est un bien public sans le nom. Elle ne devrait pas être laissée à l’improvisation individuelle.

Le défi de la retraite au Canada n’est pas unique, mais il est urgent. Une population vieillissante, une espérance de vie en hausse et une croissance stagnante des salaires réels rendent le système actuel intenable pour des millions de personnes. Plus d’abris fiscaux et de conseillers robots ne suffiront pas. Ce sont les systèmes qui feront la différence. L’ICPP n’est pas la seule solution, mais c’est une solution crédible. Il allie la beauté d’une conception intelligente à l’humilité d’une exécution pratique. Il ne cherche pas à tout faire pour tout le monde. Il vise plutôt à être exactement ce dont la plupart des travailleurs et employeurs canadiens ont besoin : un mécanisme fiable et simple pour transformer les salaires en revenu à vie.

C’est une vision qui mérite d’être poursuivie. Et des solutions meilleures, idéales, existent déjà.

Andrew Gillies, FCIA, FSA, directeur, Robertson, Eadie & Associates

Andrew a plus de 20 ans d'expérience dans tous les aspects du conseil en matière de pensions, y compris la conception, la mise en œuvre et l'administration de régimes à prestations et à cotisations définies. Il est membre de la Society of Actuaries et de l'Institut canadien des actuaires. Il a souvent pris la parole devant des groupes d'employés, des directions d'entreprises, des conseils d'administration et des groupes syndicaux pour parler de la conception des régimes de retraite, des résultats des évaluations, de l'importance des pensions et de la promulgation de solutions de retraite commune pour les Canadiens.

Andrew a consacré sa carrière professionnelle bénévole à la formation des nouveaux actuaires et du public sur la profession actuarielle. En tant que membre engagé de la profession actuarielle, Andrew siège actuellement au Comité sur les déclarations éclairées de l'Institut canadien des actuaires où, dans son rôle, il aide à la publication de documents fournissant un point de vue actuariel sur les sujets de discussion actuels au sein de la société. Auparavant, Andrew a fait du bénévolat au sein du comité d'éducation et d'examen de la Society of Actuaries, à titre d'agent général, où il était responsable du programme d'examen du fellowship, y compris la révision et la création du contenu pour tous les candidats au fellowship de la Society of Actuaries qui terminent le parcours du fellowship Retraite et avantages sociaux.