cropped.png)

Articles d'intérêt

L'inflation attend : Les conséquences à long terme pour les promoteurs de régimes et les membres

L'économie canadienne s'est remise plus rapidement que prévu des effets de la pandémie de COVID-19. La récente reprise de l'inflation et les taux plus élevés que la Banque du Canada (BdC) emploie pour la contrer constituent un changement profond pour les promoteurs et les affiliés des régimes de retraite qui s'étaient adaptés à ce que l'on a appelé un environnement de taux d'intérêt bas pendant longtemps.

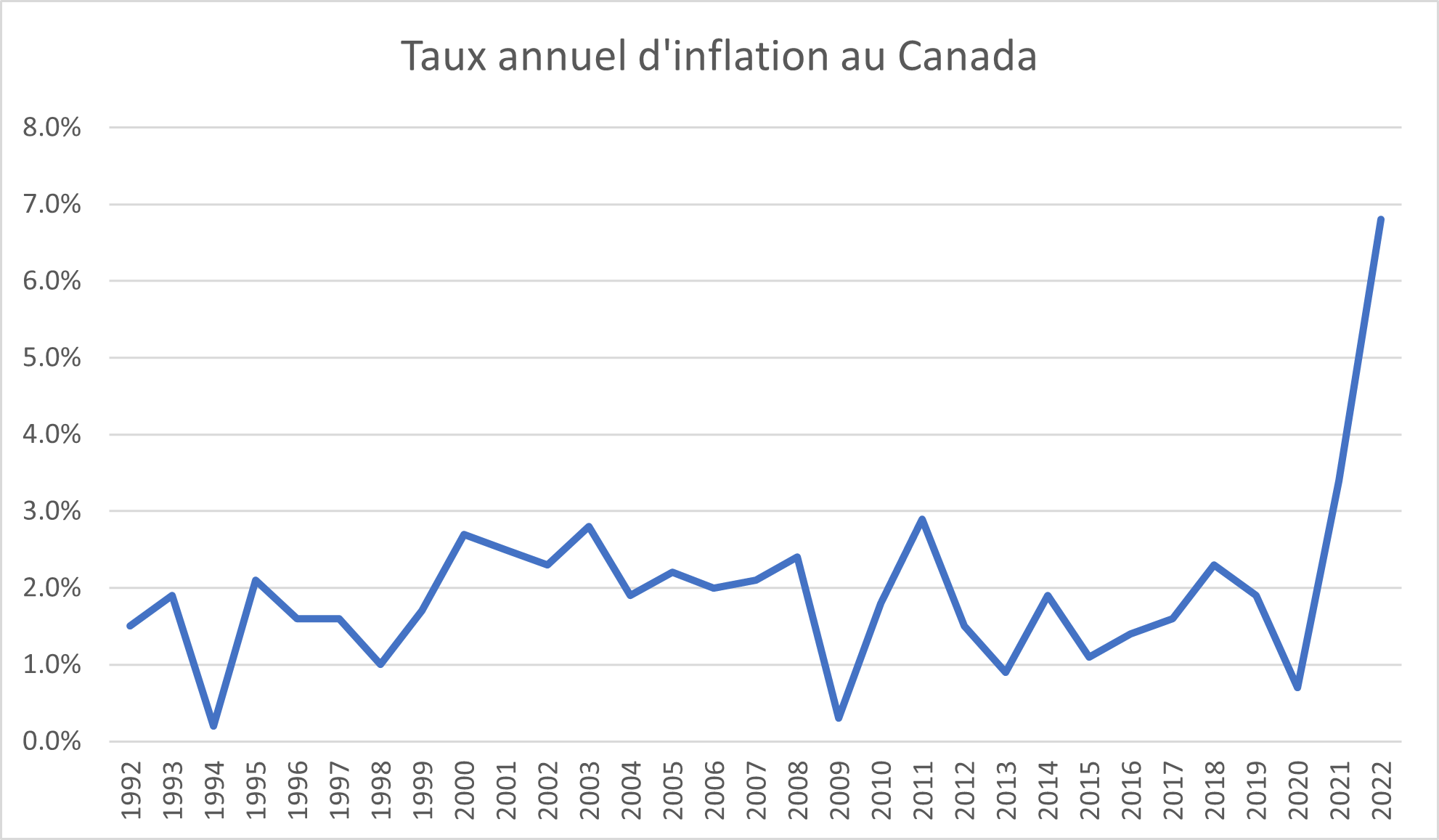

La forte hausse du coût de la vie au Canada marque un changement radical après une longue période de faibles taux annuels d'inflation remontant au début des années 1990. Pendant près de 30 ans, la Banque du Canada a maintenu le taux d'inflation annuel à l'intérieur ou en dessous de sa fourchette cible de 1 % à 3 %. (Des taux d'intérêt historiquement élevés - avec des taux au jour le jour dépassant les 20 % en 1981 - ont été mis en place pour lutter contre l'inflation dans les années 1970 et 1980). Nous ne pouvons pas exclure un retour à des taux d'intérêt bas avec le ralentissement de la croissance économique.

Source: Statistics Canada

Douze mois après la première des huit hausses de taux historiques de la Banque du Canada sur une période de douze mois, les effets retardés de l'inflation commencent à se matérialiser dans l'économie, ce qui pose de nouveaux défis et offre de nouvelles possibilités aux participants et aux promoteurs de régimes d'épargne-retraite. Selon le type de régime de retraite proposé par l'employeur, les promoteurs devront peut-être trouver de nouveaux moyens de lutter contre l'inflation au sein de leurs régimes, en s'écartant de la règle de l'inflation historique. Les retraités et les personnes proches de la retraite qui ne perçoivent pas de revenus liés à l'inflation ou à l'augmentation du coût de la vie peuvent être amenés à dépenser plus d'argent pour maintenir leur niveau de vie, ce qui se traduit par une baisse des revenus et une insécurité financière à la retraite.

Le refroidissement des effets de l'inflation sur les régimes de retraite

La hausse de l'inflation et des taux d'intérêt a eu un effet largement positif sur les ratios de financement des régimes à prestations définies (PD) et de leurs promoteurs. Ceux qui ont promis de verser aux retraités des prestations indexées sur l'inflation en ressentent les effets, mais ceux-ci sont compensés, dans une certaine mesure, par la hausse des taux d'intérêt. Et si la hausse des taux d'intérêt a tendance à nuire à la valorisation des actions, l'interaction réelle peut être assez complexe. Ainsi, même si les coûts des matières premières augmentent, de nombreuses entreprises publiques s'en sortent et voient le cours de leurs actions augmenter en conséquence.

Les promoteurs de régimes d'accumulation de capital ("PAC") sont bien sûr moins touchés, mais ils sont confrontés à des problèmes de gestion des effectifs liés à l'augmentation du coût de la vie et des coûts d'emprunt auxquels sont confrontés leurs affiliés. (Nous parlons ici des régimes de capitalisation comme d'un terme générique qui englobe les régimes de retraite à cotisations définies, les REER collectifs, etc.)

La combinaison d'une inflation élevée et de taux d'intérêt élevés pose un ensemble différent de défis aux promoteurs de régimes de capitalisation. Le moment est bien choisi pour passer en revue les options de placement offertes aux participants à un régime de capitalisation. Les responsables de la tenue des registres peuvent fournir des données sur les taux de cotisation des participants, filtrées par âge et par niveau de revenu. De nombreux promoteurs qui n'ont pas encore mis d'actifs réels à la disposition des participants au moyen de fonds à date cible (FDC) pourraient le faire maintenant.

Les fonds à date cible offrent une approche d'investissement diversifiée qui équilibre le risque et le rendement au fil du temps et sont conçus pour gérer le risque d'inflation pour les participants, en fonction de la distance qui les sépare de la retraite. En répartissant les actifs entre différentes catégories, notamment les actions, les obligations et les actifs réels, les fonds à date cible peuvent contribuer à la protection contre l'inflation tout en produisant des rendements élevés.

Engagez-vous auprès de vos membres

La communication est importante à un moment comme celui-ci, en particulier pour les personnes proches de la retraite. Les affiliés à la PAC continuent de sous-utiliser les outils de planification de la retraite et les autres outils conçus pour les aider. Cette période a également renforcé la volonté du secteur de mettre des conseils financiers professionnels à la disposition des affiliés. Des stratégies de décumulation efficaces sont rendues beaucoup plus compliquées par des environnements comme celui-ci.

Les messages clés à communiquer aux affiliés à un régime de retraite sont les suivants

- Les plans d'entreprise sont axés sur le long terme et sont conçus pour aider à surmonter la volatilité à court terme,

- La puissance des intérêts composés,

- Les avantages des achats périodiques par sommes fixes

- Le faible coût des régimes de capitalisation par rapport au marché de détail et

- Les avantages fiscaux de l'épargne dans le cadre d'un régime enregistré.

Les retraités et les personnes proches de la retraite sont plus vulnérables

Tous les affiliés aux régimes de retraite, à l'exception d'un nombre relativement restreint d'entre eux - ceux qui bénéficient de pensions à prestations définies indexées sur l'inflation - sont vulnérables. Ceux qui n'en bénéficient pas voient la valeur réelle de leurs prestations de retraite diminuer. Les affiliés à un régime de capitalisation sont confrontés à un problème similaire en ce qui concerne leur épargne-retraite, et ceux qui en sont encore à la phase d'accumulation éprouvent plus de difficultés à épargner pour leur avenir financier.

Les affiliés sont vulnérables dans la phase d'accumulation d'actifs en raison des choix qui leur sont offerts en matière de cotisations, de retraits et de sélection des placements. Toutefois, étant donné que les banques centrales rencontrent un certain succès dans leurs efforts de lutte contre l'inflation, nous ne devrions pas réagir de manière excessive à ce qui pourrait bien être un défi à court terme.

D'après un échantillon des données de nos clients des Services de retraite collectifs, les participants ne semblent pas réagir de manière excessive. L'analyse de nos données* montre que les taux de cotisation des participants sont restés largement conformes aux taux historiques et que les transferts interfonds sont restés stables.1 Nous avons constaté une baisse de ces derniers en 2022, par rapport à l'année précédente - à la fois en termes de dollars et de nombre de transferts. La nature de ces transferts est également révélatrice. En 2022, nous avons observé davantage de transactions de membres visant à augmenter le risque (par exemple, acheter plus d'actions) que le contraire (par exemple, vendre des actions en faveur d'actifs plus conservateurs).

La plus grande inquiétude concerne ceux qui approchent ou entrent dans la phase où ils commenceront à tirer un revenu de leur épargne en vue de la retraite. Les membres des régimes de capitalisation dans la cinquantaine et la soixantaine doivent envisager la diversification de manière moins traditionnelle en raison de l'impact que la hausse des taux d'intérêt aura sur le marché obligataire. Ils devront rester investis dans des actifs à rendement élevé, y compris des actifs réels, un peu plus longtemps pour obtenir des rendements supplémentaires.

Les personnes qui arrivent à la retraite constateront que les rentes immédiates offrent une plus grande valeur et une protection contre la longévité dans le cadre d'une stratégie de décumulation. La hausse des taux signifie que ces produits peuvent verser un revenu de retraite plus élevé. La protection que les rentes indexées sur l'inflation peuvent offrir contre les hausses de prix se fait au prix d'un versement initial moins élevé, mais on peut s'attendre à ce qu'elles prennent plus d'importance si nous restons dans une période prolongée de niveaux élevés d'inflation.

Mais surtout, l'inflation est difficile à supporter pour les retraités qui disposent d'un revenu fixe. Les personnes endettées sont également pénalisées par la hausse des coûts d'emprunt. Ainsi, ceux qui possèdent des actifs à la fois dans un régime à prestations définies et dans un régime de capitalisation peuvent trouver qu'ils sont bien servis par une approche non traditionnelle de l'ordre dans lequel ils retirent de l'argent.

"Traditionnellement, les participants disposant à la fois d'un revenu provenant d'un régime à prestations déterminées et d'actifs dans un régime de capitalisation envisageraient de reporter le versement du revenu provenant de leur régime à prestations déterminées (s'ils le peuvent) au moins jusqu'à ce que leur pension soit entièrement déduite. Le risque lié à la séquence des rendements peut être géré en s'assurant que les participants disposent d'un plan financier souple et diversifié qui les aide à comprendre comment tirer un revenu de toutes leurs sources de revenu de retraite tout en gérant leurs besoins de trésorerie." 2

De nombreux sujets à examiner

La baisse du taux d'inflation annuel depuis le pic de 8,1 % atteint en juin 2022 peut nous rassurer. Les mesures prises par les banques centrales ici et à l'étranger semblent porter leurs fruits.

Les banques centrales canadienne et américaine continuent de faire savoir qu'elles resteront vigilantes. Le succès de Paul Volcker dans la lutte contre l'inflation en tant que président de la Réserve fédérale américaine entre 1979 et 1987 est considéré comme une leçon de maître en la matière. En raison de cet héritage, lorsque la Banque du Canada a maintenu ses taux pour la deuxième fois au début du mois d'avril 2023, elle a réaffirmé son engagement à maintenir le cap et à faire le nécessaire pour que l'inflation atteigne son objectif de 1 % à 3 %.

Bien que la Banque du Canada s'efforce d'atteindre son objectif d'inflation de 1 à 3 %, les acteurs du marché doivent se rappeler qu'il n'y a aucune garantie que le taux d'inflation cible de la Banque du Canada restera éternellement dans cette fourchette. L'utilisation des taux directeurs pour contrôler l'inflation est un outil contondant, qui risque de provoquer une récession comme dommage collatéral. Il existe donc un équilibre délicat entre la réalisation de l'objectif d'inflation et les dommages économiques à long terme. Les récentes turbulences du secteur bancaire aux États-Unis en sont la preuve. "Bien que les retraits massifs des banques américaines puissent avoir un impact direct limité sur l'économie canadienne, la décision de la Réserve fédérale américaine en matière de taux d'intérêt pourrait dicter le ton pour le Canada "3.

Dans la mesure où le taux directeur se maintient entre 1 % et 3 % - et où les investisseurs pensent que la banque centrale contrôle la situation - l'inflation implicite à long terme et le coût de la protection contre l'inflation restent plus proches de 2 %. Cependant, même une hausse de 1 % du taux cible aurait un impact majeur sur les promoteurs de régimes à prestations déterminées dont les prestations sont indexées. Un régime d'une durée de 20 ans, par exemple, pourrait voir ses coûts augmenter d'environ 20 %.

Ce scénario ne semble pas encore se profiler à l'horizon, mais les promoteurs de régimes et leurs conseillers devraient y songer lorsqu'ils examinent les risques auxquels sont exposés les régimes de retraite.

Eric Monteiro, vice-président principal, régimes collectifs de retraite, Sun Life

Eric dirige le plus grand fournisseur de plateformes de travail, d'épargne et de retraite au Canada, couvrant 1,3 million de Canadiens et plus de 125 milliards de dollars d'actifs. L'équipe d'Eric est responsable de l'élaboration et de la prestation d'une vaste gamme de produits et de services visant à répondre aux besoins uniques des promoteurs et des participants des régimes de la Sun Life.

Depuis qu'il s'est joint à la Sun Life en 2016, Eric a occupé plusieurs postes, dont celui de vice-président principal, chef de l'expérience client. À ce titre, il a supervisé la création et la prestation d'expériences client exceptionnelles dans l'ensemble des canaux et des activités au Canada, ainsi que dans le cadre des activités de roulement et des activités de patrimoine et d'assurance dans les régimes. Avant de se joindre au Bureau de l'expérience client, il était chef de l'analyse et de l'ingénierie pour les activités de détail.

Avant de se joindre à la Sun Life, il était chef de la stratégie et de l'analyse chez Aimia Inc. et ancien associé chez McKinsey & Company.

Il siège au conseil d'administration de la Princess Margaret Cancer Foundation, l'une des principales organisations mondiales de recherche et de traitement du cancer.

Né et élevé au Brésil, Eric est titulaire d'un diplôme d'ingénieur en robotique de l'Université de Sao Paulo, d'un MBA avec haute distinction de la Ross School of Business de l'Université du Michigan, et d'un titre ICD.D pour les administrateurs de sociétés.