cropped.png)

Articles d'intérêt

Investissement durable : Malgré les turbulences, les investisseurs maintiennent le cap

La montée du sentiment anti-ESG aux États-Unis modifie le débat sur la durabilité en Amérique du Nord. Ce mouvement a politisé l'investissement durable et créé de nouveaux obstacles pour les investisseurs. Pourtant, malgré cela, la plupart des investisseurs au Canada et dans le monde reste maintiennent leurs objectifs de la durabilité à long terme. Ces questions ont été au cœur des débats lors de la Conférence nationale 2025 de l’Association canadienne de administrateurs des régimes de retraite (ACCAR) à Halifax, où la séance plénière intitulée « Investir durablement dans un monde en constante évolution » a réuni des experts de premier plan pour examiner comment l’évolution des contextes politiques et réglementaires remodèle l’investissement durable en Amérique du Nord.

Constat principal : La constance des Canadiens face aux turbulences des marchés

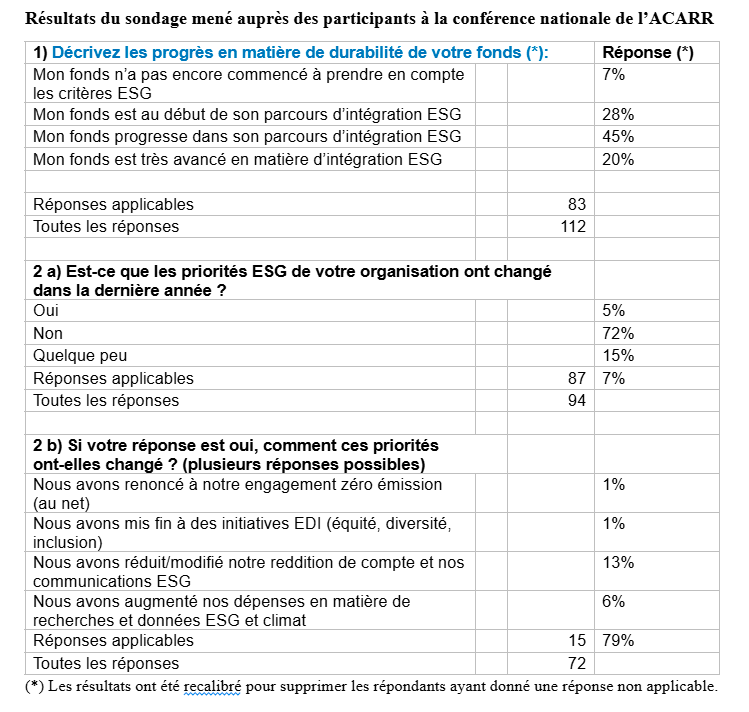

Au cours de cette table ronde, plus de 100 propriétaires d'actifs, gestionnaires de fonds et consultants ont été sondés sur les progrès de leurs fonds en matière d'environnement, de social et de gouvernance (ESG) et sur l'évolution de leurs priorités au cours de l'année.

Une écrasante majorité de 93 % des répondants a indiqué poursuivre leur démarche d’intégration des critères ESG : 73 % en phase initiale ou progressive, et 20 % à un stade très avancé. De plus, 78 % ont déclaré que leurs priorités ESG étaient restées inchangées depuis l’an dernier. Parmi les répondants dont les priorités ESG ont évolué, plus de la moitié ont réduit la fréquence de leurs rapports ESG.

Notre discours sur les critères ESG évolue, tant dans le ton que dans le vocabulaire. À l’échelle mondiale, les investisseurs privilégient des expressions comme « investissement durable » plutôt que « ESG ». Aux États-Unis, les investisseurs minimisent l’importance accordée aux initiatives de diversité, d’équité et d’inclusion (DEI) afin d’éviter des réactions politiques négatives.

Ces résultats suggèrent toutefois que, malgré les obstacles géopolitiques et macroéconomiques, les investisseurs canadiens maintiennent leur engagement envers leurs stratégies d’investissement durable. L’intégration des critères ESG semble s’être affirmée comme une composante structurelle de la gestion de placements, comme le confirment des recherches démontrant la surperformance financière des entreprises qui gèrent un éventail plus large de risques et d’opportunités1.

Perspectives comparatives issues d’enquêtes mondiales

Des enquêtes récentes menées par Millani et BNP Paribas3 offrent un éclairage précieux. Les entrevues réalisées par Millani en décembre 2024 auprès de 27 investisseurs institutionnels canadiens2 ont révélé que :

- 93 % maintiennent leurs stratégies ESG.

- 86 % s’engagent dans un dialogue direct et axé sur les résultats avec les entreprises.

L’enquête mondiale de BNP Paribas, menée en mai 2025 auprès de 420 investisseurs dans 29 pays, a révélé que :

- 87 % déclarent que leurs objectifs de durabilité restent inchangés.

- 84 % anticipent une poursuite, voire une accélération, des progrès en matière d’ESG d’ici 2030.

- 41 % adoptent une communication plus prudente sur les sujets ESG.

Au cours des deux prochaines années, les investisseurs prévoient de :

- Accroître leurs allocations d’actifs liés à la transition énergétique (49 %)

- Recourir à l’actionnariat engagé pour faire progresser leurs objectifs ESG internes (47 %)

- Investir dans des actifs bas carbone et se désengager des participations à forte intensité carbone (46 %)

Ces résultats soulignent que l’investissement durable est en pleine évolution. Les investisseurs affinent leurs stratégies, revoient leurs stratégies d’engagement et améliorent leurs cadres de mesure.

Évolution des marchés canadien et américain

La polarisation croissante des questions ESG continue de bouleverser le paysage de l'investissement. La position actuelle du gouvernement fédéral américain à l'égard de la finance durable est restrictive. Notamment :

- Seize États républicains ont adopté des lois limitant les investissements ESG, tandis que les procureurs généraux républicains de onze États ont intenté une action en justice contre des gestionnaires d'actifs, les accusant de « complot ESG ».

- Le ministère du Travail américain revient sur une nouvelle réglementation autorisant les fonds de pension à prendre en compte les critères ESG dans leurs processus d'investissement, tandis que la SEC américaine abandonne son projet de réglementation sur la transparence climatique pour les émetteurs.

En 2024, Exxon Mobil a poursuivi deux de ses actionnaires suite à une proposition visant à accélérer la réduction de ses émissions de gaz à effet de serre (GES). C'était la première fois qu'une entreprise américaine poursuivait ses propres actionnaires. Bien que la proposition ait été retirée, cette affaire est significative, car elle illustre la tentative de museler les actionnaires, une préoccupation constante dans le paysage juridique américain.

Pourtant, la Californie, cinquième économie mondiale, est à la pointe en matière de réglementation sur la transparence climatique. La loi SB 2534 impose aux entreprises californiennes réalisant un chiffre d'affaires annuel supérieur à 1 milliard de dollars de publier leurs émissions de gaz à effet de serre, tandis que la loi SB 2615 exige des entreprises dont le chiffre d'affaires annuel atteint 500 millions de dollars de rendre compte tous les deux ans de leurs risques financiers liés au climat. Ces réglementations concernent toutes les entreprises exerçant une activité en Californie.

Par ailleurs, plus de 70 institutions financières, principalement américaines, mais dont six banques canadiennes, se sont retirées d'alliances internationales majeures visant à atteindre la neutralité carbone d'ici 2050.

Évolution au Canada

Le cadre réglementaire canadien en matière d’ESG progresse, malgré certains défis. Le rythme s’est ralenti, plusieurs projets de réglementation et la taxonomie proposée pour la finance durable étant suspendus.

Début 2023, le Bureau du surintendant des institutions financières a publié la principale ligne directrice B-156, Gestion des risques climatiques, qui oblige les institutions financières sous réglementation fédérale à intégrer les risques climatiques à leurs stratégies de gouvernance, de gestion des risques et d’affaires. Fin 2024, l’Association canadienne des autorités de surveillance des régimes de retraite a publié la Ligne directrice n° 10 sur la gestion des risques pour les administrateurs de régimes7, les obligeant à intégrer les critères ESG à leur gestion des risques d’ici le 1er janvier 2026. Or :

- Les Autorités canadiennes en valeurs mobilières (ACVM) ont suspendu en avril 2025 l’approbation d’une nouvelle règle obligatoire de divulgation d’informations relatives au climat (Règlement national 51-1078) pour les émetteurs, afin d’aider les émetteurs canadiens à s’adapter aux « récents développements » aux États-Unis.

- Le projet de loi C-599 du gouvernement fédéral, visant à freiner l’écoblanchiment des entreprises, a eu un effet pervers et dissuasif sur la divulgation d’informations par les entreprises : le « greenhushing » que l’on pourrait traduire par « éco-silence ou mutisme vert » 10. Les principaux producteurs de pétrole issu des sables bitumineux ont cessé de publier des informations sur le développement durable, et plusieurs institutions financières, dont RBC et l’Office d’investissement du régime de pensions du Canada, ont réduit ou retiré leurs engagements climatiques, invoquant l’incertitude juridique.

Ces incohérences réglementaires ont pour effet de réduire l’accès des investisseurs à des informations pertinentes et comparables portant sur la durabilité, ce qui diminue l’attrait du marché canadien. Au moment de la rédaction de ce document, plusieurs espèrent que la stratégie de compétitivité climatique du Premier Ministre Carney, qui sera bientôt annoncée, permettra de combler certaines lacunes. Ces évolutions pourraient avoir des répercussions sur les fonds de pension, qui pourraient se trouver à la croisée des chemins en matière de risques ESG et de gouvernance, dans un contexte de pressions politiques et réglementaires changeantes.

Implications : Réajustement et réévaluation des risques

Au Canada, l’investissement durable est désormais intégré aux fonctions de gestion des risques et d’investissement essentielles de la plupart des investisseurs institutionnels. Cela n’est pas surprenant : les changements climatiques représentent un risque systémique et croissant. Le Canada se réchauffe deux fois plus vite que la moyenne mondiale et les pertes assurées liées aux événements climatiques ont atteint un record de 9 milliards de dollars canadiens en 2024.

Par conséquent, les investisseurs adaptent leurs portefeuilles pour gérer les risques émergents et saisir les occasions liées à la durabilité. Pour poursuivre leur démarche d’intégration ESG, les investisseurs peuvent :

- Gouvernance : Revoir les politiques, les protocoles, la philosophie et la formation du conseil d’administration en matière d’ESG.

- Stratégie : Évaluer la place des risques et des occasions ESG dans la stratégie d’investissement.

- Risques : Intégrer les critères ESG aux protocoles de gestion des risques d’entreprise et utiliser l’analyse de scénarios climatiques.

- Mise en œuvre : Intégrer l’analyse ESG dans les processus d’investissement et les catégories d’actifs, et surveiller la performance ESG des gestionnaires externes.

- Responsabilité : Prioriser l’engagement sur les enjeux ESG importants.

- Plaidoyer : Collaborer avec les organismes de réglementation et les décideurs politiques afin de promouvoir des approches systémiques, comme la réglementation sur la réduction du méthane et les règles de divulgation.

Leadership des caisses de retraite canadiennes

Les caisses de retraite canadiennes continuent de faire preuve de leadership en matière d’investissement durable. Des institutions comme la CDPQ, IMCO, UPP et OTPP intègrent directement les considérations climatiques à l’analyse et à la prise de décision en matière d’investissement. Bien que toutes les grandes caisses « Maple » intègrent les critères ESG, toutes ne se sont pas fixé d’objectifs formels de carboneutralité, ce qui souligne la diversité des approches, mais aussi la reconnaissance commune de la durabilité comme facteur de création de valeur.

Conclusion : Réajustement, pas repli

Les investisseurs canadiens demeurent à l’instar de leurs homologues internationaux quant à leur engagement constant envers la durabilité. Malgré l’évolution du discours politique et l’incertitude réglementaire, la plupart considèrent l’intégration des critères ESG comme essentielle à la performance des placements à long terme et à la gestion des risques, car elle protège et crée de la valeur.

L’investissement durable n’est plus une niche ni une quête morale : il constitue une réponse pragmatique aux risques systémiques et une composante essentielle du devoir fiduciaire. En intégrant continuellement la durabilité à leurs processus de placement fondamentaux, les investisseurs bâtissent des portefeuilles résilients et en phase avec la transition vers une économie sobre en carbone.

Le message aux régimes de retraite est clair : il est temps de réajuster, et non de reculer. L’investissement durable demeure une pierre angulaire d’une gestion de placements prudente et tournée vers l’avenir, et une voie pour assurer le bien-être financier et social des générations futures.

2 https://www.millani.ca/pre-page

3 https://securities.cib.bnpparibas/bnp-paribas-esg-survey-2025-press-release/

4 https://legiscan.com/CA/text/SB253/id/2844397

5 https://legiscan.com/CA/text/SB261/id/2670346

6 https://www.osfi-bsif.gc.ca/en/guidance/guidance-library/climate-risk-management

7 https://www.capsa-acor.org/Documents/View/2101

9 https://www.canada.ca/en/department-finance/corporate/transparency/2024/part-2.html

10 Le greenhusing ou "eco-silence"/"mutisme vert" est l'acte délibéré de dissimuler des informations et de réduire la transparence afin d'éviter tout contrôle.

Alison Schneider, directrice, Encompass ESG Corporation

.jpg)

Alison Schneider, consultante en finance durable, est la représentante canadienne du Réseau des investisseurs Ceres et Fellow Senior de GRESB BV. Elle a dirigé les activités d'investissement durable à Alberta Investment Management Corporation pendant plus de dix ans. Cofondatrice de GRESB Infrastructure et de Engagement Climate Canada, elle a également siégé au conseil d'administration de la Fondation GRESB et à de nombreux comités nationaux et internationaux portant sur la gouvernance et les normes en matière de développement durable. Lauréate du prix Clean50 du Canada et du Prix des anciens de l'Université de l'Alberta, elle anime une microformation en gestion des risques climatiques offerte par l'Initiative canadienne pour le droit climatique et enseigne la finance durable au programme de MBA de l'Université de l'Alberta.

Rosalie Vendette, directrice, Quinn+Partners

Rosalie Vendette dirige les services aux détenteurs d’actifs chez Quinn+Partners. Experte en investissement responsable, elle possède plus de vingt ans d’expérience dans le conseil aux détenteurs et gestionnaires d’actifs pour les accompagner dans leur transformation durable. Elle a notamment conseillé plusieurs caisses de retraite canadienne, ainsi que des banques et des assureurs, sur les stratégies d’intégration des critères environnementaux, sociaux et de gouvernance (ESG) dans la gouvernance, la gestion des risques et la création de valeur. Rosalie est une experte climatique de l’Institut canadien du droit climatique et enseigne la finance durable aux étudiants du MBA pour cadres de HEC-McGill.