cropped.png)

Articles d'intérêt

Façonner les résultats en matière de retraite : comment les conseils d’administration et les promoteurs de régime peuvent composer avec l’écart de rente entre les sexes

Chaque année, le 8 mars, nous célébrons la Journée internationale des femmes en soulignant les réalisations des dirigeantes et les progrès réalisés en matière d’équité entre les sexes. Toutefois, à la fin du mois, nous réalisons à quel point il reste encore beaucoup de chemin à parcourir. Cette année, le 26 mars marque la journée de l’égalité de la rémunération, soit la date jusqu’à laquelle les femmes devraient travailler pour gagner le même salaire, en moyenne, que ce que les hommes ont gagné l’année précédente.

Cet écart salarial a des répercussions claires et immédiates sur l’abordabilité au quotidien. Il a également un effet plus subtil et à long terme : il limite la capacité des femmes à épargner en vue d’événements marquants comme l’achat d’une maison et, ultimement, la retraite, ce qui contribue à creuser l’écart de rente entre les sexes.

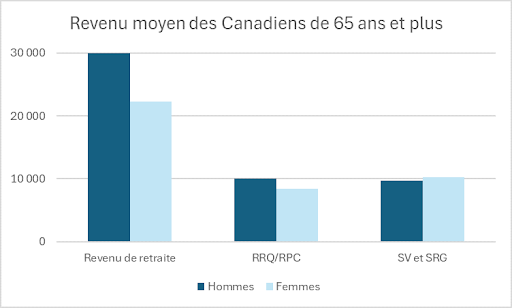

Les données de Statistique Canada sur le revenu de retraite selon le sexe1 indiquent un écart d’environ 25 % en ce qui concerne le revenu de retraite non gouvernemental. Quant aux revenus provenant de la Sécurité de la vieillesse (SV) et du Supplément de revenu garanti (SRG), ils sont légèrement plus élevés pour les femmes que pour les hommes. Cela laisse entendre que le revenu provenant du SRG est plus élevé pour les femmes et soutient le fait que la prévalence des faibles revenus est plus élevée chez les femmes âgées (environ 20 %) que chez les hommes âgés (environ 14 %)2. L’écart de rente entre les sexes repose sur plusieurs facteurs interreliés : l’écart salarial bien documenté entre les sexes, les tendances structurelles du marché du travail, comme la plus grande probabilité de pauses professionnelles et de travail à temps partiel chez les femmes, et la sous-représentation continue des femmes dans des postes de direction, où elles occupent moins de 30 % des postes de direction au Canada3.

Lorsque nous tenons compte des tendances salariales, de la capacité de cotisation et des trajectoires professionnelles, de nombreuses femmes arrivent à la retraite avec un revenu inférieur à celui de leurs homologues masculins. L’écart de rente entre les sexes présente à la fois un problème financier futur pour les femmes et des risques actuels liés à la gouvernance et à la main-d’œuvre pour les promoteurs de régime et les conseils d’administration.

L’écart de rente entre les sexes dans une perspective de gestion des risques

L’écart de rente entre les sexes donne lieu à un éventail de risques interconnectés pour les employeurs qui s’étendent bien au-delà de la retraite elle-même. Du point de vue de la main-d’œuvre, l’insuffisance de l’épargne-retraite chez les femmes peut contribuer à retarder les départs à la retraite, à créer des goulots d’étranglement en matière de relève et à réduire la souplesse en ce qui concerne la restructuration de la main-d’œuvre.

Elle peut également influer sur la marque employeur et les résultats en matière de talents. Les employés s’attendent de plus en plus à une rémunération globale équitable. Les écarts visibles en matière de retraite peuvent donc graduellement éroder la confiance et la mobilisation et affecter la capacité d’une organisation à attirer et à fidéliser des talents féminins. La productivité et le bien-être font aussi partie de l’équation. Il a été démontré que les employés en difficulté financière perdent plus de huit heures de productivité par semaine. L’Institut national de la paie estime que le stress financier se traduit chaque année par une perte de productivité de 69,5 milliards de dollars au Canada.

Pour les conseils d’administration, les comités de retraite et les dirigeants de la rémunération globale, l’écart entre les sexes en matière de retraite est en train de devenir un facteur de gouvernance. De nombreuses organisations examinent de plus près comment leurs priorités en matière de diversité, d’égalité, d’inclusion et de facteurs environnementaux, sociaux et de gouvernance (ESG) sont reflétées dans leurs pratiques quotidiennes et résultats à long terme. Comprendre l’interaction des régimes et des pratiques de retraite avec le sexe fait de plus en plus partie de cette conversation.

Pour commencer : des premiers pas pratiques

Les conseils d’administration et les comités de retraite qui souhaitent mieux comprendre et combler les écarts de rente entre les sexes peuvent trouver utile d’adopter une approche progressive et pratique, en mettant d’abord l’accent sur la clarté des objectifs, la gouvernance, les données, la conception et la communication.

1. Établissez des objectifs clairs et des mesures efficaces

La clarification des objectifs et des principes directeurs constitue un fondement important de toute stratégie visant à combler les écarts de rente entre les sexes. Des objectifs clairs et communs permettent d’établir plus facilement l’ordre de priorité des mesures et de suivre les progrès au fil du temps.

- Réfléchissez à ce que vous entendez par « combler l’écart » dans votre contexte. Par exemple, cela pourrait être de réduire les écarts de revenu estimatif à la retraite, d’améliorer les niveaux de couverture ou d’augmenter les indices de préparation à la retraite selon le sexe.

- Harmonisez ces objectifs avec les priorités plus larges en matière de diversité, d’égalité, d’inclusion, de rémunération globale et de planification de la main-d’œuvre.

2. Établissez un cadre de gouvernance et un tableau de bord

Un cadre de gouvernance robuste permet de veiller à ce que les résultats liés à la retraite selon le sexe fassent l’objet de suivis et de discussions régulières. Le fait de mettre en évidence un ensemble de mesures claires peut aider à transformer des renseignements complexes en connaissances sur lesquelles les décideurs peuvent agir.

- Convenez d’un ensemble de mesures tenant compte des différences entre les sexes (p. ex., participation, taux de cotisation, soldes des comptes ou prestations constituées, revenus projetés) qui peuvent être suivies au fil du temps.

- Résumez les mesures clés, les actions et les étapes importantes dans un tableau de bord.

- Intégrez les indicateurs des écarts de rente entre les sexes aux rapports existants des conseils d’administration, des comités de retraite et sur la rémunération globale.

3. Tirez parti des données et des analyses

Une utilisation réfléchie des données permet aux promoteurs de passer d’hypothèses à données probantes. En comprenant où les écarts sont créés dans vos propres régimes et au sein de votre effectif, vous pouvez concentrer vos efforts là où cela compte le plus.

- Analysez la participation, les cotisations, les accumulations et les revenus de retraite projetés selon le sexe, l’âge, la tranche de salaire et le type d’emploi.

- Recherchez des tendances qui peuvent indiquer où les femmes sont plus susceptibles de prendre du retard (par exemple, après un congé parental, pendant des périodes à temps partiel ou à des étapes particulières de la carrière).

4. Déterminez les obstacles dans la conception du régime et la pratique

La conception du plan peut involontairement renforcer les tendances sous-jacentes du marché du travail. Des examens périodiques tenant compte des différences entre les sexes peuvent aider à déterminer les caractéristiques qui peuvent créer ou sous-tendre des obstacles à des revenus de retraite équitables.

- Examinez les caractéristiques des régimes à prestations et à cotisations déterminées qui peuvent involontairement désavantager les femmes, comme les règles d’admissibilité pour les travailleurs à temps partiel ou temporaires, le traitement des congés non payés ou partiellement payés, les formules de cotisation, les périodes d’acquisition ou d’attente et l’accès à des options de revenu viager.

- Envisagez si, au fil du temps, les modifications apportées aux caractéristiques du régime pourraient favoriser une épargne continue et adéquate dans différents cheminements de carrière.

- Particulièrement dans le cas des régimes à cotisations déterminées, car des cotisations moins élevées et des choix de placement plus prudents peuvent s’additionner au fil du temps. Dans le cas des régimes à prestations déterminées, les formules fondées sur les années de services et les revenus peuvent amplifier l’incidence des interruptions de carrière et du travail à temps partiel.

- À titre d’exemple, on peut citer la décision de nombreux promoteurs de régimes à cotisations déterminées de passer de fonds à risque ciblés à des fonds à date cible par défaut, afin que la répartition de l’actif corresponde aux dates de retraite prévues des participants plutôt qu’aux profils de risque qu’ils ont choisis. Des changements comme celui-ci peuvent aider les participants qui pourraient autrement choisir des options prudentes, y compris de nombreuses femmes5, à maintenir une trajectoire de placement à long terme plus appropriée.

5. Mettez en œuvre des communications et des mesures incitatives ciblées

Les résultats en matière de retraite, même dans les régimes bien conçus, dépendent des décisions éclairées des participants. Des communications et des mesures incitatives comportementales ciblées peuvent contribuer à ce que les participants comprennent les caractéristiques visant à réduire les écarts et les utilisent efficacement.

- Personnalisez l’éducation financière, les messages-guides et les outils de soutien à la prise de décision pour les segments les plus à risque de sous-épargner, y compris les personnes qui plus souvent interrompent leur carrière ou qui passent du travail à temps plein au travail à temps partiel et vice versa.

- Profitez des moments marquants (embauche, promotion, congé parental, retour au travail, préretraite) pour communiquer rapidement et avec soutien.

Ensemble, ces mesures peuvent aider les organisations à se faire une idée plus claire de la dynamique de leur régime de retraite selon le sexe et à déterminer des changements mineurs pourraient avoir une incidence significative au fil du temps.

Utilisez l’élan d’aujourd’hui pour façonner les résultats de demain

Pour combler l’écart de rente entre les sexes, il faut d’abord prendre conscience de la situation et recueillir les données qui le sous-tendent. Pour les conseils d’administration, les comités de retraite et les dirigeants de la rémunération globale, une étape importante consiste simplement à intégrer le sujet aux discussions existantes sur l’équité salariale, la représentation, la planification et la viabilité de la main-d’œuvre, et à reconnaître que les revenus de retraite font partie intégrante de ce dialogue.

L’application de l’optique de la rémunération globale peut aider les employeurs à examiner l’ensemble de la rémunération, des avantages sociaux, des programmes de retraite et des cheminements de carrière pour voir comment ces éléments fonctionnent ensemble ou, dans certains cas, peuvent amplifier involontairement les écarts existants. Les nouvelles initiatives en matière de transparence salariale et d’équité salariale à l’échelle du Canada offrent un catalyseur utile. Les organisations examinent beaucoup les salaires actuels, mais nombre d’entre elles peuvent également choisir d’élargir cette perspective et d’examiner les montants disponibles à la retraite, à un rythme qui reflète leur stratégie, leurs ressources et leur culture. En intégrant progressivement des analyses tenant compte de la spécificité des sexes, des examens réfléchis de la conception des régimes et une hiérarchie claire des responsabilités dans la gouvernance, les promoteurs de régime peuvent passer de la curiosité et du diagnostic à l’établissement de résultats en matière de retraite qui correspondent davantage à leurs valeurs et à leurs objectifs d’affaires à long terme.

Lilach Frenkel, FSA, FICA

Lilach est associée chez Aon et actuaire chevronnée, forte de plus de 25 ans d’expérience dans le secteur des régimes de retraite, au service de diverses parties prenantes pour gérer et atteindre les objectifs en matière de risques grâce à la stratégie et à l’innovation. Lilach fournit des conseils stratégiques aux promoteurs de régimes, aux conseils d’administration et aux comités de retraite sur des initiatives liées à la conception des régimes, à la réforme des politiques, au financement et à la comptabilisation des régimes de retraite.

Auparavant, Lilach était directrice de l’innovation produit au sein d’un régime de retraite du secteur public, où elle a élaboré des produits et des initiatives ouvrant de nouvelles possibilités stratégiques et de nouvelles techniques d’atténuation des risques pour le régime.

Elle prend souvent la parole et écrit au sujet de la gestion des risques des promoteurs de régimes et des stratégies de décumulation, ainsi que de la mobilisation des participants comme moyen de favoriser les meilleurs résultats.

Lilach a fait du bénévolat au sein de nombreux comités de l’Institut canadien des actuaires, de la Society of Actuaries et de l’Autorité ontarienne de réglementation des services financiers.

Lilach est Fellow de l’Institut canadien des actuaires (FICA) et Fellow de la Society of Actuaries (FSA). Elle est titulaire d’un diplôme en sciences actuarielles de l’Université de Toronto.