cropped.png)

Articles d'intérêt

Élements à prendre en considération lors d'un investissement en actions chinoises

Si deux mots décrivent l'action des CIO Canadiens en matière d'investissement en Chine aujourd'hui, c'est l'absence d'action. En fait, très peu de fonds de pension ont actuellement une allocation dédiée en actions chinoises. Comme le montre le rapport sur la composition de l'actif des régimes à prestations déterminées de 2021 de l'Association canadienne des gestionnaires de fonds de retraite les actions Chinoises sont inclus dans la répartition médiane des actions des "marchés émergents (ME)" (4,9 %) ou celle des actions "toutes capitalisations mondiales" (22,4 %), "grandes capitalisations mondiales" (19,4 %) et/ou "petites capitalisations mondiales" (5,1 %), et cette situation n'a probablement pas changé en 2022. Comment et pourquoi les CIO devraient-ils envisager une allocation à des fonds aux actions Chinoises aujourd'hui?

Pourquoi les actions chinoises en tant qu'allocation propre

Les actions Chinoises sont largement sous-représentées au sein des portefeuilles d'actions mondiales des investisseurs institutionnels. La séparation des actions Chinoises en tant qu'allocation autonome peut permettre aux investisseurs de disposer d'un portefeuille d'actions mondiales plus efficient:

- La Chine est la deuxième plus grande économie avec de bonnes perspectives de croissance: Aujourd'hui, le PIB de la Chine est plus important que celui de l'Inde, de la Russie, de l'Afrique et de l'Amérique latine combinés[1], et bien que le PIB de la Chine ait ralenti à 3 % en 2022 (contre 8,4 % en 2021), celui-ci devrait atteindre 4,6 % en 2023 et 4,1 % en 2024.[2] En revanche, les craintes de récession sont nombreuses pour 2023-24 pour les marchés développés. De plus, l'économie Chinoise devrait continuer à croître au cours des 10 prochaines années, période au cours de laquelle la Chine pourrait éclipser les États-Unis en tant que première économie mondiale[3];

- Le marché Chinois des actions est robuste et en plein essor: Le marché des actions Chinoises est actuellement le deuxième plus grand marché mondial et est plus important que le marché Japonais, qui a souvent sa propre allocation;

- La Chine domine l'indice MSCI des marchés émergents (indice ME) et son allocation continue a croitre: La plupart des CIO considèrent encore la Chine comme faisant partie des marchés émergents. Le poids de la Chine dans l'indice ME est passé de ~7% en 2000 à ~14% en 2008 et à ~32% en 2022, et devrait augmenter avec l'inclusion des actions A de la Chine (actuellement 20%). Si les actions A chinoises sont incluses à 100 %, la Chine pourrait représenter 45 % de l'indice ME[4];

- Faible allocation de la Chine dans l'indice MSCI ACWI (indice ACWI): La plupart des investisseurs utilisent l'indice ACWI comme référence, toutefois, en décembre 2022, la Chine représentait moins de 4 % de cet indice. En outre, l'indice ACWI surpondère actuellement les sociétés chinoises offshore à grande capitalisation (c'est-à-dire les actions H et les ADR américains), au détriment des sociétés Chinoises à croissance plus rapide (c'est-à-dire généralement les actions A). Par conséquent, les CIO devraient investir soit dans un portefeuille d'actions "All China" composé d'actions H, d'ADR américains et d'actions A chinoises (c'est-à-dire un portefeuille diversifié), soit se concentrer uniquement sur les actions A chinoises (idéalement avec un gestionnaire local), afin de tirer parti de rendements potentiels plus élevés;

- Les actions A de la Chine bonifient les portefeuilles d'actions mondiales:Ces actions offrent aux investisseurs en actions mondiales une diversification, des opportunités d'alpha significatives et des rendements potentiels plus élevés. Les avantages à long terme de surpondérer les actions A de la Chine sont:

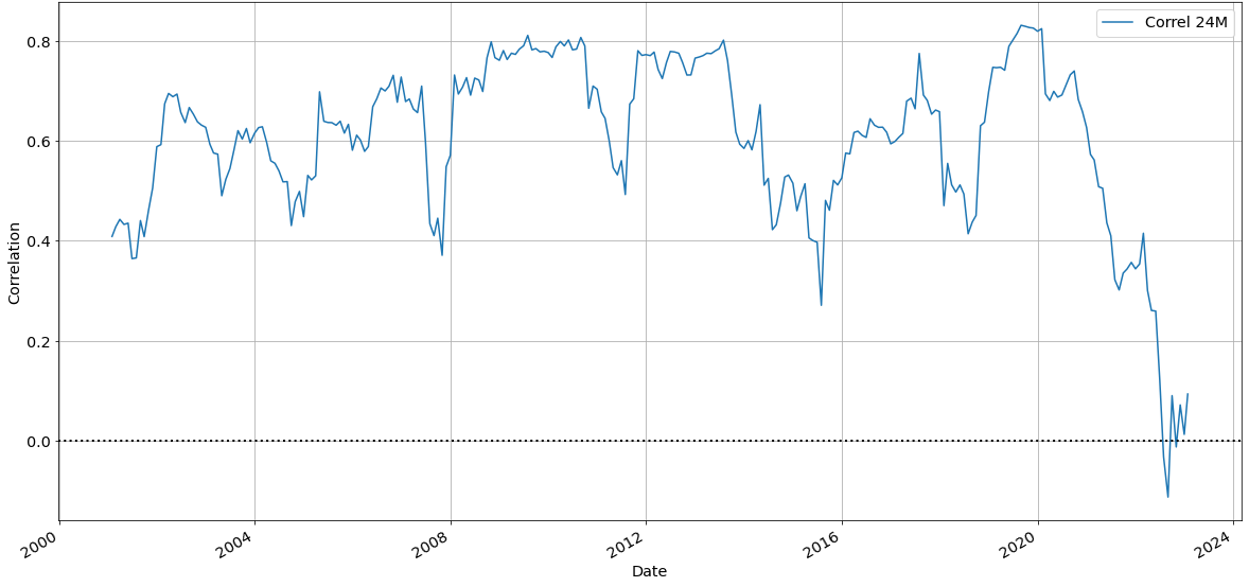

- Meilleure diversification: Le marché des actions A chinoises comprend tous les secteurs et toutes les entreprises de l'économie dynamique de la Chine et présente une corrélation relativement faible avec les autres marchés d'actions mondiaux (voir figure 1).

- Valeur ajoutée important (« alpha »): Bien que le marché des actions chinoises A soit de plus en plus institutionnel, les investisseurs individuels représentent encore plus de 65 % des transactions quotidiennes.[5] Les gestionnaires d’actifs peuvent donc capitaliser sur l’inefficience du marché afin de générer un alpha significatif. En fait, sur les 3, 5, 7 et 10 années précédant décembre 2020, le gestionnaire médian de l'univers des actions Chinoises A de Mercer a nettement surperformé l'indice MSCI China A Onshore.[6] En effet, l'opportunité d'alpha des actions A Chinoises devrait persister pendant au moins la prochaine décennie.

- L'économie Chinoise est dynamique et en croissance: Compte tenu du stade et des priorités de l'économie Chinoise au cours de la prochaine décennie, les investisseurs peuvent capitaliser sur des opportunités de croissance uniques. Aujourd'hui, la Chine domine la fabrication de produits électroniques, de machines industrielles, etc. Toutefois, les entreprises Chinoises qui se trouvent à un stade avancé de leur cycle d'innovation (c'est-à-dire au milieu de leur cycle de croissance) peuvent accélérer cet élan et remplacer les importations, commercialiser les nouvelles technologies « next-gen tech», répondre aux besoins de consommation interne et numériser l'économie; et

- Les actions A Chinoise sont sous-représentées dans les portefeuilles d'actions mondiales: Aujourd'hui, les opportunités d'investissement les plus intéressantes dans les actions A Chinoise sont sous-représentées dans les indices de référence standard[7]; comme indiqué, la Chine représentait <4% de l'indice ACWI en décembre 2022, alors que les 10 plus grandes entreprises (toutes américaines) représentaient ~14% de l'indice ACWI.[8]

Figure 1: La corrélation entre les actions chinoises et les actions mondiales est relativement faible (Jan 2003-Dec 2022)

Le graphique montre la corrélation des rendements sur 24 mois entre le MSCI China et le MSCI World (en monnaie locale).

Sources: Données de Datastream, Wellington Management

Comment investir dans les actions Chinoises?

Outre l'allocation aux pays émergents dans le cadre du portefeuille global d'actions (le portefeuille d'actions), les CIO peuvent envisager trois options[9]:

- Option 1 – Surpondération stratégique des actions Chinoises (10 à 20 % du portefeuille d'actions): Les CIO peuvent tirer parti des avantages de l'exposition à la Chine en termes d'efficience du portefeuille en allouant au moins 10 % du portefeuille d'actions aux actions A Chinoise. Au cours de la prochaine décennie, en supposant que les perspectives de la Chine restent positives, cette allocation peut augmenter lentement, peut-être jusqu'à 20 % de l'indice ACWI;

- Option 2 – Surpondération limitée des actions Chinoises (5 à 10 % du portefeuille d'actions): Les CIO peuvent encore tirer certains avantages de l'exposition à la Chine en termes d'efficience du portefeuille en allouant entre 5 à 10 % du portefeuille d'actions aux actions A chinoises; ou

- Option 3 – Allocation indicielle aux actions Chinoises (<5% du portefeuille d'actions): Au minimum, les CIO peuvent attribuer aux actions chinoises la pondération actuelle de l'indice ACWI, soit moins de 5 %.

Jusqu'à présent, les CIO canadiens ont généralement opté pour l'option 3. "Ils se contentent souvent de dire qu'ils laissent à leurs gestionnaires d'actions mondiales ou d'actions émergentes le soin de prendre les décisions relatives à la Chine. Cependant, comme le réaffirment les consultants, les tensions croissantes entre les États-Unis et la Chine et la démondialisation sont de mauvaises raisons d'éviter d'investir en Chine. Comme le souligne Mercer, ne pas investir (ou limiter son investissement) en Chine "n'offrirait qu'une protection limitée dans un large éventail de scénarios "pessimistes", tout en renonçant à des avantages potentiels en termes d'efficacité du portefeuille dans de nombreux scénarios bénins".[10]

Les CIO qui cherchent à bénéficier de la croissance à long terme de la Chine peuvent investir avec les meilleurs gestionnaires locaux qui:

- Comprennent la culture et l’atmosphère politique: Les gestionnaires locaux parlent la langue, comprennent mieux que les étrangers la culture et la politique Chinoises et peuvent évaluer les enjeux politiques et économiques pertinents. Par exemple, certains gestionnaires locaux se sont éloignés des grandes sociétés Internet et des plateformes technologiques éducatives bien avant que le gouvernement ne les "réprimande" en 2021;

- Ont une connaissance pratique de l'économie et un vaste réseau corporatif: Les gestionnaires locaux peuvent valider les faits économiques en Chine grâce à leurs réseaux étendus, et ils peuvent faire toutes les démarches pour mener à bien la diligence sur les entreprises locales et leurs équipes de gestion, ainsi que sur les clients, les fournisseurs, etc. de celle-ci;

- Bénéficier des inefficacités du marché et trouver des entreprises en forte croissance: Les gestionnaires locaux peuvent capitaliser sur les inefficacités du marché des actions A Chinoises et générer un alpha significatif. En outre, ces gestionnaires se concentrent sur les secteurs critiques de l'économie Chinoise où les programmes gouvernementaux fournissent de puissants moteurs de croissance, et leurs réseaux locaux permettent de découvrir des entreprises en expansion rapide; et

- Sensibiliser et engager la direction des entreprises sur la valeur de l'ESG: certains gestionnaires locaux ont adopté les meilleures pratiques mondiales en matière d'ESG et sont membres des PRI et/ou d'autres alliances liées à l'ESG. Ils sensibilisent les PDG chinois à l'ESG et continuent de progresser dans ce domaine.[11]

Conclusion

Les consultants et les gestionnaires d'actifs soutiennent que la Chine devrait être une allocation de base dans les portefeuilles d'actions des investisseurs, afin d'améliorer la diversification et d'augmenter l'alpha. La Chine est bien placée en 2023 pour connaître un fort rebond économique et un rebondissement de ses marchés d'actions, étant donné son secteur corporatif dynamique, ses marchés de capitaux progressant vers la maturité et à la forte croissance de consommation. Pékin continue d'investir massivement dans les nouvelles technologies, notamment l'intelligence artificielle, la 5G, la cybersécurité et les semi-conducteurs. L'économie chinoise progresse vers la « next-gen tech », et de nombreuses entreprises chinoises innovantes remplacent les importations occidentales, commercialisent de nouvelles technologies, répondant à des besoins nationaux plus sophistiqués et une digitation de l'économie. Afin de capturer ces opportunités de croissance au cours de la prochaine décennie, les CIO devraient investir dans les actions chinoises offshore et onshore, les actions A chinoises offrant le meilleur rapport risque/rendement.

[3] Global Economics Paper The Path to 2075 — Slower Global Growth, But Convergence Remains Intact (goldmansachs.com)

[4] MSCI Emerging Markets Index (Dec 2022) et China: Time to Fly Solo? (gsam.com); Pour l’inclusion d’actions A Chinoises, voir China A Shares: What Have We Learned? - MSCI

[5] https://www.caixinglobal.com/2022-06-24/retail-investors-share-of-chinese-stock-markets-falls-below-70-101903331.html

[6] Article de Mercer: Positioning your portfolio for the future of emerging markets: The case for a dedicated China allocation (May 2021), Page 11, Figure 10.

[7] Article de Mercer: The Case for China Revisited – Public Equities (Sep 2022), Page 8. Sommaire exécutif

[8] Source: MSCI, au 31 décembre 2022, base sur la pondération des actions du MSCI AC World Index.

[9] Article de Mercer: The Case for China Revisited – Public Equities (Sep 2022), article d’Aon: An Emerging Equity Opportunity: China A-Shares (Mar 2020), article de WTW: The merits of a stand alone equity allocation to China (Nov 2020) et article de WTW: Allocation to China in a new world order (Nov 2020).

[10] Article de Mercer: The case for China revisited - Public equities (Summary) (Sep 2022), Page 2.

[11] International Capital Markets Association and China Central Depository & Clearing Co., Ltd. article de Janvier 2023 sur ESG Practices in China

Regis Dale, Conseiller principale, Bin Yuan Capital, et Bernice Miedzinski, presidente, StarBridge Capital

Regis Dale est conseiller principal de Bin Yuan Capital et travaille depuis deux décennies sur les marchés d'actions chinois.

Bernice Miedzinski est présidente de StarBridge Capital et représente Bin Yuan Capital au Canada.