cropped.png)

Articles d'intérêt

Défis et opportunités de l'intégration ESG pour les régimes de retraite

En tant que conseillers en placements, nous constatons l’importance croissante des critères environnementaux, sociaux et de gouvernance (ESG) dans la gestion de l’actif des régimes de retraite et au chapitre des obligations fiduciaires. La rapidité à laquelle les modifications réglementaires sont apportées à l’échelle locale et mondiale ainsi que la volonté des participants d’arrimer le rendement des placements de leur régime de retraite au développement durable sont des facteurs supplémentaires qui contribuent à redoubler l’intérêt à l’égard de l’adoption de pratiques axées sur les principes ESG.

Cette transition présente des défis et des occasions à saisir pour tous les investisseurs institutionnels; toutefois, en particulier pour les régimes de retraite, l’intégration des principes ESG d’une façon permettant d’atteindre l’équilibre entre les obligations des fiduciaires et les intérêts des diverses parties prenantes donne lieu, dans le meilleur des cas, à une tâche colossale, et dans le pire des cas, au possible accroissement des risques et des responsabilités pour les fiduciaires, lorsque l’intégration se fait de façon arbitraire. Dans cet article, nous mettons en lumière certains éléments importants et certaines pratiques exemplaires à prendre en considération par les régimes de retraite souhaitant intégrer les principes ESG.

Concepts à la base de toute approche

Dans toute décision ou approche d’intégration des principes ESG, l’obligation fiduciaire et le principal objectif du régime sont les éléments qui orientent les décisions de placement au sein du régime. Nous savons déjà qu’il est pertinent de tenir compte des principes ESG si ces derniers ont une incidence financière importante sur le rendement à long terme du régime. Toutefois, le fait que l’obligation fiduciaire soit un aspect qui évolue – elle change selon l’évolution de nos connaissances et de nos normes sociales – est moins connu. Dans leur rapport de recherche intitulé The Public Fiduciary: Emerging Themes in Canadian Fiduciary Law for Pension Trustees, Waitzer et Sarro indiquent que l’obligation fiduciaire n’est pas statique et n’est pas non plus, dans le contexte des fiducies, liée à une théorie de placement particulière; elle consiste plutôt en un ensemble de principes très souples qui peuvent être interprétés de diverses façons au fil du temps. En ce qui a trait à l’intégration des principes ESG, à mesure qu’évolueront la compréhension de l’incidence de ces éléments sur le rendement des placements et les attentes des parties prenantes, il en ira de même pour les attentes à l’égard de l’obligation fiduciaire, qui évolueront et seront interprétées de nouvelles façons. Ainsi, peu importe le type et la taille du régime ou la méthode de mise en œuvre, la thèse relative à l’investissement respectueux des principes ESG devra pouvoir s’adapter, et les pratiques en matière de gouvernance devront être examinées régulièrement.

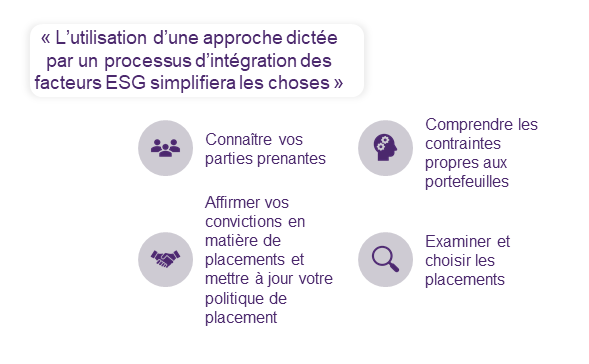

Avoir une feuille de route

L’intégration des principes ESG va plus loin que les décisions de placement et le choix des gestionnaires. Il s’agit d’un processus comportant des étapes interdépendantes qui doivent viser chaque composante de la gestion d’un régime de manière à ce que l’intégration des principes ESG soit cohésive. Lorsque nous travaillons avec des clients pour intégrer l'ESG, nous avons trouvé utile d'utiliser un cadre d'investissement responsable documenté. Il s’agit ni plus ni moins d’une feuille de route qui indique les principales étapes qui devront être franchies par les fiduciaires et les décisions importantes qu’ils devront prendre. Une telle feuille de route, en plus de simplifier le processus de mise en œuvre, permet de s’assurer de procéder dans une optique globale – par exemple, de manière à assurer une cohésion entre les valeurs en matière de placement, les décisions de placement et les résultats attendus – et d’énoncer clairement les façons dont les résultats attendus seront obtenus.

Considérations pratiques

L’un des problèmes courants observés dans un grand nombre d’énoncés des politiques et des procédures de placement est la divergence entre la politique de placement ESG et l’approche de placement adoptée. Par exemple, les énoncés à l’égard de limites de placement spécifiées, de cibles de placement et de vote par procuration peuvent ne pas pouvoir être mis en œuvre parce que le régime détient des fonds communs et que ces décisions sont prises par les gestionnaires de ces fonds. Bien que les détenteurs de parts de ces fonds puissent exercer un droit de vote à l’égard de certains aspects du fonds, les décisions relatives à l’ampleur du risque assumé et à la sélection des titres sont prises par le gestionnaire. Lors de l’élaboration d’une politique ESG, les fiduciaires doivent déterminer les décisions sur lesquelles ils exercent un contrôle et qui peuvent être raisonnablement prises, selon que les placements seront regroupés ou divisés. Par exemple, une politique ESG peut mettre l’accent sur la sélection de gestionnaires aux processus ESG rigoureux, établir des stratégies relatives aux fonds qui correspondent aux objectifs ESG, et exiger que les gestionnaires fournissent de l’information sur leurs politiques de vote par procuration et leurs pratiques liées aux enjeux ESG. Les fiduciaires peuvent également prendre part à des activités d’intendance en se joignant à des organismes qui font la promotion du changement et d’une plus grande transparence de la part des entreprises, comme le CDP (Carbon Disclosure Project), le Principe pour l’investissement responsable des Nations Unies et Climate Action 100+, entre autres.

Utiliser les indicateurs ESG et les données de tiers

Alors que les stratégies liées à la durabilité sont de plus en plus répandues, l’identification de l’écoblanchiment est une préoccupation grandissante. En raison du volume de données ESG et du manque d’uniformité, il est difficile d’identifier l’écoblanchiment et de valider l’intégrité des initiatives d’un gestionnaire ou d’une entreprise en matière d’ESG. Il est essentiel de pouvoir comparer deux gestionnaires aux stratégies de placement semblables – qui peuvent tous deux être signataires du Principe pour l’investissement responsable des Nations Unies – non seulement pour identifier les possibles cas d’écoblanchiment, mais également pour déterminer la mesure dans laquelle les fonds du portefeuille correspondent à la politique ESG du régime. Les gestionnaires emploient diverses méthodes pour intégrer les principes ESG dans leurs décisions de placement, et les tiers fournisseurs de données utilisent des méthodologies différentes pour noter les facteurs ESG. L’ajout d’un processus de diligence raisonnable qualitatif permet d’évaluer le processus ESG d’un gestionnaire de placements en « regardant sous le capot » au moyen d’une approche cohérente et uniforme. Les indicateurs ESG provenant de tiers fournisseurs de données peuvent ainsi être utilisés pour améliorer l’évaluation qualitative et identifier les possibles cas d’écoblanchiment, ce qui permet de comparer des pommes avec des pommes et de renforcer le processus d’évaluation des gestionnaires.

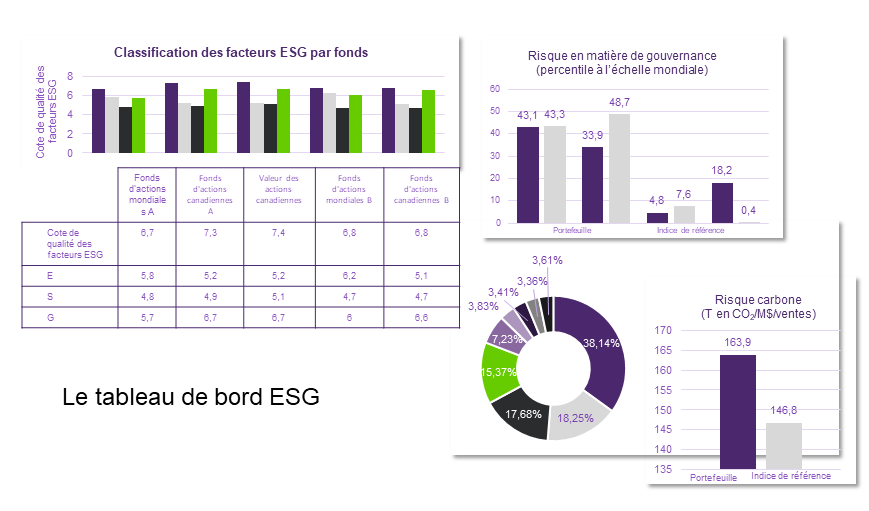

Surveillance et communication de l’information

Une fois les principes ESG intégrés au régime, la communication de l’information sur les indicateurs ESG est essentielle. Il est ainsi possible de démontrer la correspondance entre la parole et le geste, et de permettre aux fiduciaires de communiquer efficacement leur engagement à l’égard des principes ESG et de respecter leurs obligations en matière de gouvernance. Un tableau de bord ESG ou un rapport ciblé fournissant des données ESG quantitatives, comme l’intensité en carbone et les émissions de GES, jumelé à une analyse qualitative des processus ESG d’un gestionnaire aideront les fiduciaires à prendre des décisions éclairées et à mesurer les progrès réalisés en vue d’atteindre les objectifs de durabilité tout en démontrant aux parties prenantes les mesures prises en matière de gouvernance.

Utilisation de cadres de présentation de l’information

Les recommandations du Groupe de travail sur l’information financière relative aux changements climatiques (GIFCC) mis sur pied par le Conseil de stabilité financière en 2017 à titre de norme de présentation de l’information pour les institutions financières d’importance systémique et les sociétés ouvertes ont été largement adoptées par les régimes de retraite à l’échelle mondiale comme cadre reconnu d’évaluation, de gestion et de surveillance de l’incidence sur les régimes de retraite des risques et des occasions liés aux changements climatiques. Le cadre du GIFCC est l’un parmi plusieurs cadres de présentation de l’information qui existent actuellement (notamment ceux du SABS, du GRI et du CDP). Durant la COP28, dans le cadre de l’effort visant à élaborer et à normaliser un référentiel de présentation de l’information, il a été convenu que le Conseil des normes internationales d’information sur la durabilité (ISSB, pour International Sustainability Standards Board) remplacerait le GIFCC. L’ISSB se fonde sur les recommandations du GIFCC et sur les normes du SASB. Afin de s’assurer que les intérêts du Canada seront pris en compte dans les normes, le Conseil canadien des normes d’information sur la durabilité (CCNID) a été créé en juin 2023. Le CCNID travaillera étroitement avec l’ISSB pour élaborer des normes reflétant le contexte canadien. Des commentaires du public à l’égard du projet de normes canadiennes d’information sur la durabilité (NCID 1 et 2) sont attendus entre mars et juin 2024. Le 28 juin 2023, onze des plus grands gestionnaires de caisses de retraite du Canada appliquant le cadre du GIFCC (dont Investissements RPC, AIMco, HOOPP, BCI et la Caisse de dépôt et placement du Québec) ont soutenu le transfert à l’ISSB et le nouveau cadre de présentation de l’information selon les IFRS. Les organismes de réglementation tels que les ACVM et le BSIF ont également indiqué avoir l’intention de s’aligner sur les nouvelles normes de l’ISSB fondées sur les recommandations du GIFCC.

Combler les lacunes

Dans ce contexte, il est important de déterminer les ressources et les capacités nécessaires ainsi que le niveau de connaissance actuel des fiduciaires. Les experts externes pouvant aider à combler les lacunes à ce chapitre comprennent les actuaires et les conseillers en placements, pour aider à analyser les scénarios climatiques et à élaborer les politiques ESG, les conseillers juridiques, pour aider à comprendre l’obligation fiduciaire, et les gestionnaires de placements, pour aider à comprendre les risques et les occasions associés aux enjeux ESG. En tirant parti de l’expertise de tiers, les fiduciaires pourront combler les lacunes de façon efficace et s’assurer d’adopter une approche exhaustive et informée de l’intégration des principes ESG.

S’ils prennent en considération ces éléments importants ainsi que les pratiques exemplaires, les régimes de retraite pourront intégrer efficacement les principes ESG et faire face aux défis et aux occasions qu’ils présentent.

Alana Dubinski, CIM, Chef de la conformité pour TELUS Santé Gestion des Investissements

Alana Dubinski est chef de la conformité pour TELUS Santé Gestion des Investissements et dirige la stratégie et les programmes ESG pour les clients de TELUS Health Consulting. Alana possède plus de 25 ans d'expérience dans le secteur de l'investissement, où elle a élaboré et supervisé des programmes de conformité et géré des opérations pour des institutions financières, des organismes de consultation et des sociétés de gestion de patrimoine. À TELUS Santé, Alana fournit une orientation stratégique, un soutien et contribue au leadership éclairé dans les domaines de l'intégration des facteurs ESG et de la consultation en matière de gouvernance pour toutes les facettes des services de consultation en matière d'investissement offerts aux clients.