cropped.png)

Articles d'intérêt

Comment les régimes de retraite peuvent compenser les effets potentiels de l’inflation

Pour ceux qui sont entrés dans le secteur financier après le début des années 1990, l'inflation n'a jamais vraiment été l’enjeu qu’elle est devenue. Malgré des hauts et des bas, le taux annuel moyen d'inflation entre 1991 et 2021 s'est établi à un niveau raisonnable de 1,81 %[1]. Les politiques monétaires et fiscales, combinées aux problèmes de chaînes d'approvisionnement, ont changé la donne. Les augmentations de prix ont atteint un tel niveau qu'elles pèsent sur le pouvoir d'achat des consommateurs et risquent d’affecter la valeur future de l'épargne des retraités. Alors que les régimes de retraite cherchent des moyens de compenser une partie du risque d'inflation, serait-il temps de jeter un regard neuf sur les obligations à rendement réel (ORR) ?

Dans le secteur public au Canada, sept régimes de retraite à prestations déterminées (PD) sur dix comportent une forme d'ajustement automatique à l'inflation, avec des augmentations basées entièrement ou partiellement sur l'inflation. Ce n'est le cas que pour 13 % des régimes du secteur privé. (L'univers des régimes de retraite canadiens comptait environ 9000 régimes PD en 2021, selon Statistique Canada[2], couvrant 4,4 millions de participants actifs, dont un quart dans le secteur privé.)

Pour les régimes qui cherchent des moyens de compenser l'inflation, les obligations à rendement réel peuvent aider à se protéger contre les augmentations imprévues des prix à la consommation, à condition qu'elles soient utilisées judicieusement. Plus de 30 ans se sont écoulés depuis que le gouvernement du Canada a émis sa première obligation à rendement réel, dont les paiements d'intérêt sont ajustés en fonction des variations de l'IPC. À l'échéance, les détenteurs d'obligations reçoivent également un paiement final composé du principal et d'une compensation pour l'inflation. Elles sont garanties par le gouvernement du Canada, dont la cote de crédit est depuis longtemps AAA auprès des principales agences de crédit, et sont moins liquides que les obligations ordinaires.

Taille du marché

Le gouvernement du Canada est le principal émetteur d'ORR sur le marché canadien avec une part de marché de près de 90% en 2021, selon un feuillet produit pour l'indice d'obligations à rendement réel FTSE Canada[3]. Cependant, les obligations à rendement réel ne représentent qu'une infime partie de ses émissions totales de titres de créance. De 2016-2017 à 2020-2021, les adjudications d'obligations nominales du gouvernement du Canada ont atteint 852,2 G$, comparativement à 9,8 G$ pour les ORR[4].

L'indice des prix à la consommation au Canada a augmenté de 7,0 % sur une base annuelle en août[5], comparativement à une inflation totale de 8,3 % aux États-Unis. Face à des niveaux d'inflation qui se sont avérés persistants - et élevés - plutôt que transitoires, les banques centrales ont resserré leur politique monétaire par des hausses de taux massives dans l'espoir de rapprocher l'inflation de leur cible, soit 2 %.

Les économistes de notre firme estiment que les pressions inflationnistes pourraient atteindre un pic en 2022, le resserrement de la politique monétaire permettant d’atténuer l’impact d‘éléments tels que les problèmes de chaîne d’approvisionnement, les prix élevés des matières premières et l’augmentation des coûts de main-d’œuvre. Leurs hypothèses supposent que l’inflation totale cette année :

- sera en moyenne de 5,8 % au Canada, chutant à 3,3 % en 2023 (avec risque à la hausse) et à 1,9 % en 2024;

- sera en moyenne de 7,1 % aux États-Unis, puis de 3,6 % en 2023 (avec risque à la hausse également) et de 1,8 % en 2024.

Dans ce contexte, les caisses de retraite qui cherchent à se protéger contre les effets de l’inflation en conservant les autres caractéristiques de leurs investissements devraient s’intéresser à une stratégie de superposition combinant une position longue sur une ORR et une position courte sur une obligation nominale. L'objectif d'une telle stratégie vise à procurer une couverture contre une inflation imprévue.

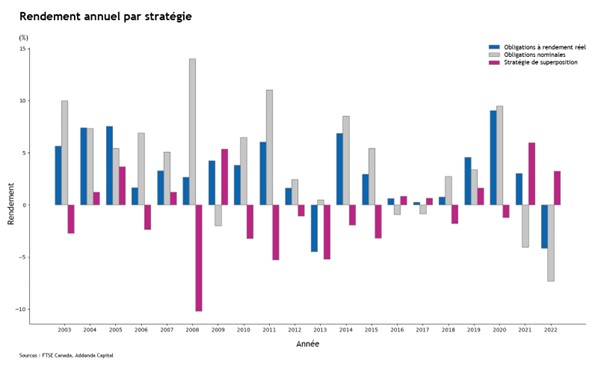

La figure ci-dessous montre que dans un contexte de hausse rapide des taux, une stratégie de superposition impliquant des ORR pourrait en effet s'avérer intéressante. Les deux années les plus récentes illustrent comment une stratégie de superposition aurait offert une protection dans un contexte d'inflation plus élevée que prévu. En revanche, entre 2008 et 2015, la stratégie de superposition a généré des rendements négatifs dans un contexte alors marqué par une inflation plus faible que prévu.

Les régimes prévoyant des ajustements automatiques ne sont pas les seuls qui pourraient envisager des moyens de se prémunir contre l'effet de l'inflation. Un rendement supplémentaire en période d’inflation pourrait partiellement financer des augmentations ponctuelles des prestations de retraite.

On peut se demander si une augmentation de la demande pourrait un jour inciter le gouvernement du Canada à émettre plus d'ORR et plus fréquemment. Dans le budget déposé au printemps 2022, le gouvernement du Canada a indiqué qu'il prévoyait d'émettre à peine 1 milliard de dollars d'ORR en 2022-2023[6] après une estimation de 1 milliard de dollars en 2021-2022. Gestionnaires et investisseurs voudront peut-être voir, au printemps prochain, si une autre année de forte inflation donnera lieu à un changement de plans concernant les émissions d'ORR.

Notes

[1] https://www.banqueducanada.ca/taux/renseignements-complementaires/feuille-de-calcul-de-placements/?gl=1*1nq7lk*_ga*MTI1OTk4ODk5Ni4xNjY0MjA2Nzk1*_ga_D0WRRH3RZH*MTY2NDI5Mzk1NC40LjAuMTY2NDI5Mzk1NC4wLjAuMA..&_ga=2.165530424.644405653.1664206795-1259988996.1664206795

[2] https://www150.statcan.gc.ca/t1/tbl1/fr/cv!recreate-nonTraduit.action?pid=1110012101&selectedNodeIds=3D4%2C3D5%2C4D1%2C4D2%2C5D1%2C5D2&checkedLevels=0D1%2C1D2%2C2D1%2C2D2&refPeriods=20210101%2C20210101&dimensionLayouts=layout2%2Clayout2%2Clayout3%2Clayout3%2Clayout2%2Clayout2&vectorDisplay=false&request_locale=fr

[3] https://research.ftserussell.com/Analytics/FactSheets/Home/DownloadSingleIssue?issueName=0YRRBI&isManual=True

Christian Robert, CFA, FCIA, FSA, Vice-président, Solutions d’investissement et gestion des produits

Christian Robert est responsable de l’élaboration des mandats d’investissements guidés par le passif et il assure le développement de nouveaux produits en collaboration avec l’équipe de gestion, en plus de ses responsabilités de service à la clientèle. Il compte plus de 20 ans d’expérience en consultation auprès d’organismes publics et privés.

François Desjardins, rédacteur, Addenda Capital

François Desjardins est responsable de la production de contenu de leadership éclairé et des communications écrites chez Addenda Capital, où il agit à titre d’expert interne en développement de contenu. Ancien journaliste d’affaires dans un grand quotidien, il a complété le Programme d’agrément professionnel en placements durables.