cropped.png)

Articles d'intérêt

Ceux qui ne connaissent pas l’histoire sont voués à la répéter - Ce que l’histoire nous enseigne sur la gestion des risques

À l’aube du deuxième trimestre de 2025, il semble que l’incertitude à laquelle le marché fait face ne fait que s’accroître. Les conflits commerciaux, les guerres, l’imprévisibilité politique, les craintes liées à l’inflation et les valorisations exagérées constituent une combinaison de défis que la plupart des acteurs du marché n’ont jamais eu à relever de leur vivant. Les récentes ventes massives sur les marchés boursiers nous rappellent que les marchés financiers ont tendance à considérer les fluctuations extrêmes des cours comme peu probables. En fait, malgré leur élargissement récent, à l’heure où nous écrivons ces lignes (le 7 avril), les écarts de crédit (le rendement attendu des investisseurs en contrepartie du risque de défaillance) restent proches de leurs niveaux les plus bas depuis plusieurs décennies.

Le paradoxe dans la perception des marchés réside dans cette idée selon laquelle les chocs seraient exceptionnels, mais les enjeux d’aujourd’hui seraient plus graves que ceux d’hier. Aucune de ces deux idées n’est vraie.

Mythe no 1 : Les crises sont rares

Bien que les investisseurs reconnaissent constamment l’incertitude à laquelle ils sont confrontés de manière générale, ils omettent souvent de prendre en compte correctement les résultats extrêmes. C’est pourquoi la plupart des modèles de risque tentent d’incorporer les « queues grasses » dans leurs distributions, afin de s’assurer que les fluctuations importantes des cours, relativement fréquentes, soient prises en compte mathématiquement.

En revanche, le modèle mental des investisseurs a souvent tendance à minimiser la probabilité des fluctuations importantes des cours. La plupart des investisseurs se souviennent de la distribution normale qu’on leur a apprise à l’école, ce qui, malheureusement et sans que cela soit voulu, renforce leur tendance à sous-estimer la probabilité d’événements extrêmes sur le marché. Par exemple, le S&P 500 a perdu 12 % lors de sa pire journée après l'apparition du COVID en 2020. Il s'agit d'un événement dont l'écart-type est d'environ 10. Si l'on utilise la distribution normale, la probabilité que cela se produise est d’un sur 131 sextillions (131 x 1023). Cela signifie que la distribution normale prédit qu'un jour comme celui-là se produira moins d'une fois sur 180 milliards de vies dans l'univers. Et pourtant, c’est ce qui est arrivé. La même démonstration peut être faite en ce qui concerne le krach de 1987, l’éclatement de la bulle Internet de 1999 à 2001 et la crise financière mondiale de 2008. Chacun de ces événements récents a pris le marché par surprise, même si nous savons que les pandémies, l’euphorie financière et les crises bancaires sont des phénomènes récurrents dans l’économie. Cet alliage de biais de disponibilité et de négligence des taux de probabilité de base amène les investisseurs à ignorer les extrémités de la distribution à plusieurs reprises, même si de simples calculs montrent qu’ils ont tort.

Mythe no 2 : Les crises d’aujourd’hui sont pires que celles d’hier

De l’autre côté de l’équation, les problèmes d’aujourd’hui semblent toujours plus complexes et moins faciles à résoudre que ceux d’hier. Il y a trois raisons à cela :

- Les problèmes d’hier ont déjà été résolus, alors nous savons comment l’histoire se termine.

- Les êtres humains sont enclins à la nostalgie et au déclinisme (pour preuve, l’attrait qu’a exercé la promesse « Make America Great Again » sur des millions d’électeurs aux États-Unis, à deux reprises).

- Le monde d’aujourd’hui est incertain, ce qui signifie que nous ne pouvons pas quantifier la probabilité qu’un événement ou un ensemble d’événements se produise. L’histoire, en revanche, est connue; on ne peut donc pas la qualifier de risquée. Par exemple, nous savons exactement combien de fois depuis 1927 le S&P 500 a chuté de 20 % ou plus, mais nous ne pouvons pas estimer avec précision la probabilité que cela se reproduise cette année.

Lorsqu’ils se combinent, ces deux récits opposés, soit 1) l’idée que les événements extrêmes sont moins probables que ce que l’histoire a démontré, et 2) la conviction que le monde d’aujourd’hui est particulièrement complexe, deviennent toxiques pour les investisseurs. Cela conduit, au mieux, à la confusion, et, au pire, à la paralysie. Comment remédier à ce phénomène?

L’art et la science de la gestion des risques

Dans Alice au pays des merveilles, Lewis Caroll écrit : « À quoi bon un livre sans images, ni dialogues? ». De même, à quoi sert la modélisation mathématique des risques si nous ne pouvons pas l’appliquer au marché? Mon équipe et moi-même utilisons des distributions à queue grasse dans notre modélisation mathématique des risques. Il serait irresponsable de ne pas le faire. Mais l’art de la gestion des risques réside dans la manière dont nous communiquons notre analyse; dans la façon dont nous livrons un récit. Pour des raisons liées à notre évolution, nous sommes particulièrement réceptifs aux récits. C’est pourquoi l’heuristique et les raccourcis mentaux l’emportent souvent sur le raisonnement statistique dans les affaires de politique publique. La même chose peut être observée dans le monde des placements. Un récit bien livré est facile à comprendre et à retenir, tandis que les statistiques nécessitent un effort d’interprétation.

Le pouvoir de la narration

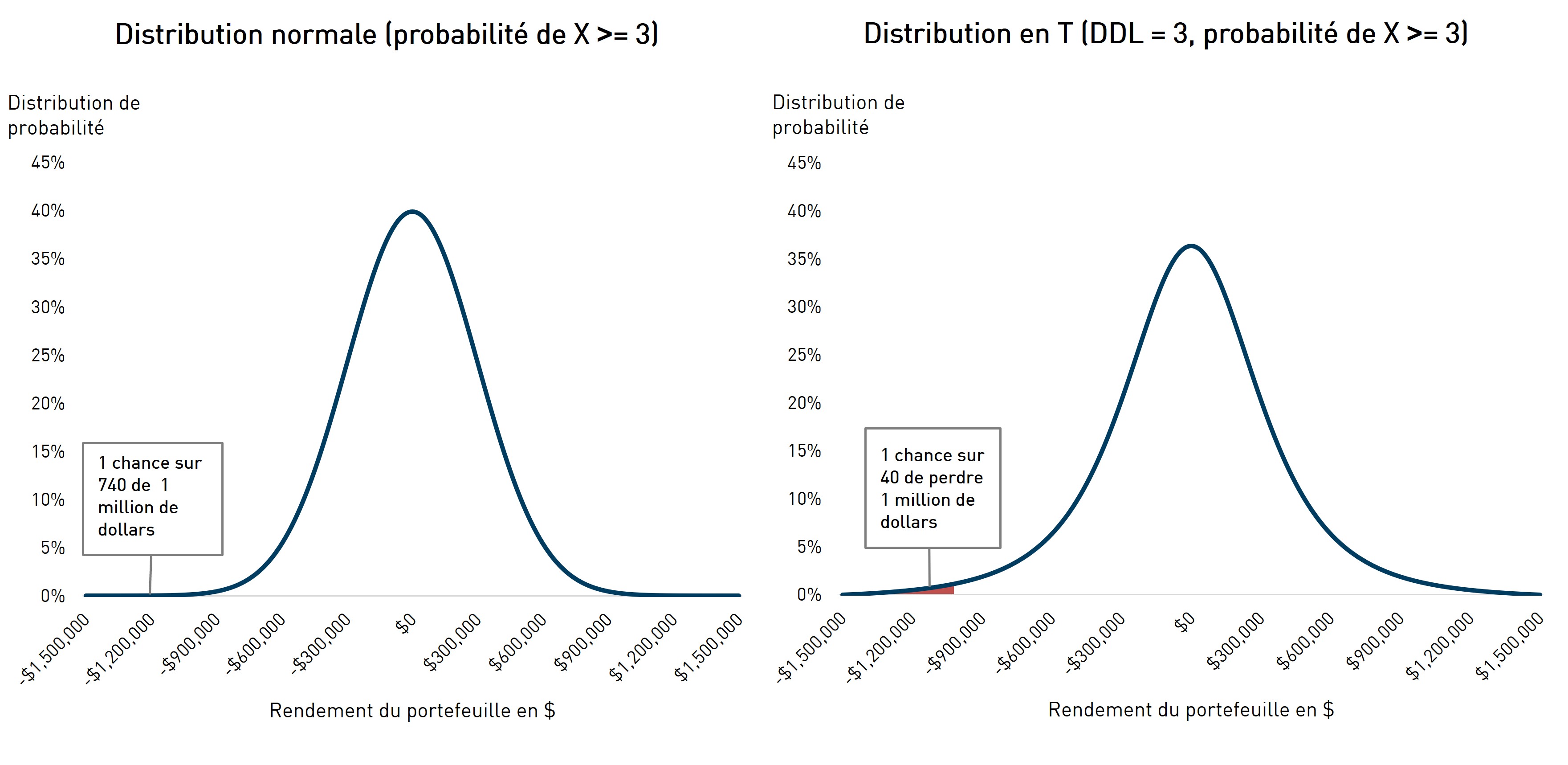

Pour rendre l'exemple plus frappant, imaginons qu'un gestionnaire de risques s'adresse à un gestionnaire de portefeuille en lui présentant deux graphiques, l'un avec la distribution normale et l'autre avec une distribution plus fantaisiste et plus appropriée (dont les queues sont plus grosses). Elle dit au gestionnaire de portefeuille : « On peut penser que la probabilité de perdre un million de dollars dans un événement à trois écarts-types est de un sur 740, comme la distribution normale le laisse entendre, mais ce n’est pas le cas. En réalité, cette probabilité est d’un sur 40, comme le montre clairement mon graphique de la distribution. »

Vous pouvez imaginer l’expression sur le visage du gestionnaire de portefeuille. D’abord, les probabilités de un sur 740 et de un sur 40 sont probablement suffisamment faibles pour qu’il soit presque impossible de les distinguer. Deuxièmement, les distributions sont abstraites plutôt que concrètes. Enfin, le calcul est purement hypothétique. Le gestionnaire de portefeuille n’a pas perdu un million de dollars et il n’est pas susceptible de perdre une telle somme. Il peut facilement écarter les préoccupations de la gestionnaire des risques et, faute de volonté de la part du gestionnaire de portefeuille de réduire le placement, la gestionnaire des risques n’obtiendra pas grand résultat.

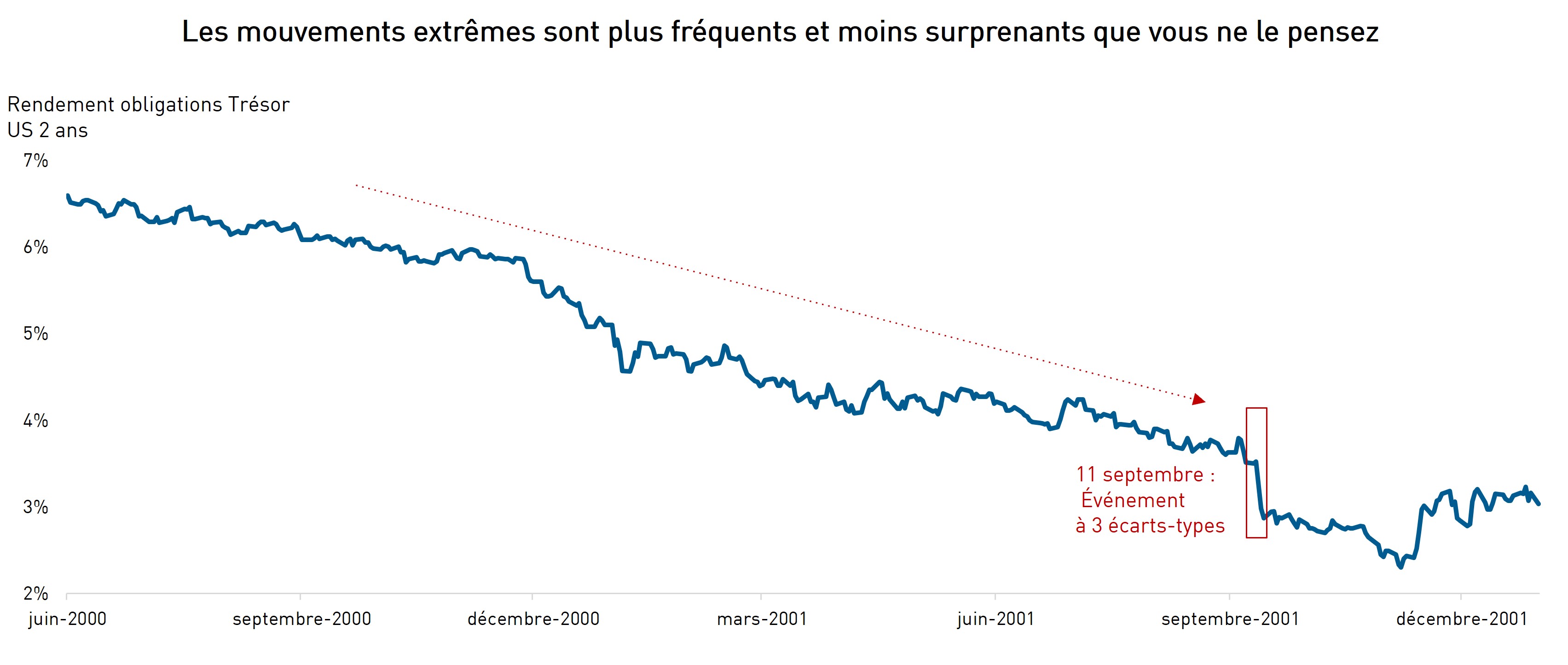

Imaginez maintenant que la gestionnaire des risques adopte une stratégie différente. Elle s’assoit à côté du gestionnaire de portefeuille et commence à lui raconter ce qu’elle faisait le 11 septembre 2001. Elle décrit ce qui s’est passé après que l’indice S&P s’est enlisé dans un marché baissier de 25 %, que les billets du Trésor américain à deux ans aient bondi de plus de 300 points de base, et que la valeur du dollar canadien par rapport au dollar américain soit passée de 0,70 $ à 0,63 $. Elle montre ensuite au gestionnaire de portefeuille comment son portefeuille aurait réagi à ce moment-là. Il n’aurait pas perdu un million de dollars ce jour-là. Il aurait perdu trois millions de dollars. Personne n’avait prédit un tel événement, même après les mouvements considérables sur le marché qui l’avaient précédé.

Source : Bloomberg.

Elle a créé un lien concret, plutôt que de faire valoir un fait abstrait. Son argument est concret, réel. Si le gestionnaire de portefeuille est assez vieux, il se souviendra certainement de l’endroit où il se trouvait le 11 septembre 2001.

Une telle analyse de scénario présente bien entendu des limites. Puisque chaque crise est unique, on ne peut pas prédire la prochaine, et il ne faut pas réagir à un problème actuel en utilisant les méthodes qui ont été employées avec succès dans le passé. L’incertitude est plus difficile à maîtriser que le risque, ce qui pourrait pousser la gestionnaire des risques et le gestionnaire de portefeuille à prendre des mesures trop drastiques. Le gestionnaire de portefeuille est peut-être trop jeune pour que l’exemple lui parle vraiment, auquel cas la gestionnaire des risques aurait dû choisir un meilleur exemple. Néanmoins, elle a retenu son attention. À ce moment-là, ils peuvent aborder les détails de la situation actuelle et prévoir leur stratégie en conséquence.

Placer le récit dans le contexte actuel

Ce n’est qu’une fois que le contexte est établi que nous pouvons revenir aux modèles. Toutefois, lorsqu’elle y revient, la gestionnaire des risques doit ajuster soigneusement sa matrice de corrélation pour l’adapter à la conjoncture du marché ainsi qu’à l’histoire. Cette étape cruciale permet de comprendre pleinement les risques d’un portefeuille, plutôt que de passer complètement à côté. Un portefeuille de titres de créance à long terme et à longue duration aurait affiché un certain rendement lors de la guerre commerciale de 2018, mais un rendement totalement différent lors du cycle de hausse des taux de 2022 et afficherait un autre rendement encore lors de la bataille commerciale actuelle.

C'est pourquoi il peut être judicieux d'envisager de sélectionner certains membres d'un département de gestion des risques de haut niveau parmi d'anciens membres important de départements de prise de risque du côté des vendeurs. Notre objectif est de porter un regard critique non seulement sur les distributions et les matrices de corrélation que nous choisissons, mais aussi sur les types de chocs que nous pouvons tester à tout moment. En plus de tester l’ensemble standard de scénarios historiques et statistiques, la gestionnaire des risques devrait également tester ce qui pourrait se produire à court terme. Son travail consiste notamment à constamment chercher à élargir l’éventail des résultats possibles dans l’esprit des gestionnaires de portefeuille avec lesquels elle travaille. La sagesse qui découle du vécu, combinée à la puissance analytique des modèles de risque, constitue une combinaison puissante pour l'élaboration d'un cadre de risque.

L'objectif est d'acquérir de l'expérience dans l'évaluation de la probabilité d'un ensemble de chocs qui, bien qu'absents de l'histoire ou non envisagés par les modèles standard, pourraient entraîner des pertes inacceptables dans les portefeuilles en question. En s’interrogeant sur les causes possibles de l’effondrement d’une corrélation donnée, de l’évolution inattendue d’une couverture spécifique ou de l’hostilité d’une contrepartie, la gestionnaire des risques s’assure que les modèles mentaux et l’heuristique du personnel responsable de la gestion du portefeuille ont leurs propres queues grasses.

Se préparer aux crises de demain

Les défis d’aujourd’hui ne sont probablement ni particulièrement graves ni particulièrement bénins. Ils font partie du cycle continu des marchés, dans le cadre duquel de nouveaux risques émergent, suivis de nouvelles solutions. Les investisseurs qui reconnaissent l’incertitude tout en se préparant à un éventail de résultats – extrêmes ou ordinaires – seront les mieux placés pour naviguer sur les marchés. Le plus grand risque n’est pas l’incertitude elle-même, mais le fait de ne pas tenir compte de toute la gamme des possibilités.

Renseignements importants

Les renseignements contenus dans le présent document sont fournis par RP Investment Advisors LP (« RPIA ») à titre informatif uniquement. Ils ne constituent pas des conseils financiers, juridiques, comptables, fiscaux, d'investissement ou autres et ne doivent pas être utilisés à ces fins sans avoir préalablement obtenu les conseils d'un professionnel compétent. Les informations proviennent de sources considérées comme fiables, mais leur exactitude ou leur exhaustivité n'est pas garantie, et RPIA n'assume aucune responsabilité à cet égard. Les informations fournies peuvent être sujettes à modification et RPIA n'est pas tenue de communiquer les révisions ou mises à jour des informations présentées. Sauf indication contraire, RPIA est la source de toutes les informations. Les informations présentées ne constituent pas la base d'une offre ou d'une sollicitation pour l'achat ou la vente de titres. Les produits et services de RPIA ne sont disponibles que dans les juridictions où ils peuvent être légalement offerts et aux investisseurs qui sont admissibles en vertu de la réglementation applicable. Les stratégies d'investissement gérées par RPIA dont il est question dans le présent document peuvent être proposées aux investisseurs canadiens admissibles par le biais de fonds d'investissement privés et/ou publics. L'admissibilité et la pertinence d'un investissement dans ces fonds doivent être déterminées par des représentants de RPIA ou des courtiers tiers agréés.

L'utilisation de données de performance hypothétiques est uniquement à titre indicatif. La performance hypothétique est construite sur la base des hypothèses décrites dans le présent document et avec le recul. Elle ne doit pas être considérée comme une performance réelle et n'implique en aucun cas une performance future. RPIA ne garantit en aucun cas les résultats hypothétiques décrits dans ce document. Les déclarations « prospectives » sont fondées sur des hypothèses formulées par RPIA concernant son opinion et ses stratégies d'investissement dans certaines conditions de marché et sont soumises à un certain nombre de facteurs atténuants. Les conditions économiques et de marché peuvent changer, ce qui peut avoir un impact significatif sur les événements futurs réels et, par conséquent, sur les opinions de RPIA, le succès des stratégies prévues par RPIA ainsi que sa ligne de conduite réelle.

Alex Evis, Directeur, Directeur des risques, RPIA

Alex Evis est directeur des risques et président du comité des risques de RPIA. Il siège également au comité d'investissement et au comité exécutif de l'entreprise. Depuis qu'il a rejoint RPIA en 2021, Alex a joué un rôle déterminant dans la direction de l'équipe de gestion des risques de l'entreprise, dans la création et la gestion des politiques de risque pour toutes les offres de l'entreprise, et dans l'orientation des stratégies de couverture de l'entreprise. Alex a plus de 20 ans d'expérience dans le négoce de titres à revenu fixe, la stratégie commerciale et la gestion des risques. Avant de rejoindre RPIA, il a passé 18 ans chez Goldman Sachs à New York, où il était Managing Director depuis 2009. De 2015 à 2021, il a dirigé les équipes de gestion du risque de contrepartie et de transition du marché au niveau mondial. Alex est titulaire d'un BSc et d'un MBA de la Wharton School de l'Université de Pennsylvanie.Alex Evis, Principal, Chief Risk Officer, RPIA