cropped.png)

Articles d'intérêt

Ce que vous devez savoir au sujet de la récente annonce sur les obligations à rendement réel

Principaux points à retenir

- Le gouvernement fédéral a cessé d’émettre des ORR à compter de maintenant.

- Ne vous attendez pas à ce que d’autres émetteurs canadiens comblent l’écart laissé par le gouvernement fédéral.

- Les investisseurs tactiques des ORR délaisseront probablement la catégorie d’actif en raison d’une liquidité encore plus faible.

- Les investisseurs stratégiques (régimes de retraite, compagnies d’assurance) conserveront probablement les obligations qu’ils possèdent déjà.

- Les investisseurs seront toujours en mesure de couvrir l’inflation, mais devront probablement accepter un risque de base plus élevé.

Le jeudi 3 novembre 2022, le ministère des Finances a annoncé qu’il cessait l’émission d’obligations à rendement réel (ORR) au Canada. Le gouvernement fédéral émettait régulièrement des ORR depuis 1991 et a été la principale source de titres indexés sur l’inflation au cours des 30 dernières années.

L’incidence pour les investisseurs canadiens varie considérablement selon la nature du placement qu’ils détiennent. Les investisseurs qui n’ont pas de passif indexé sur l’inflation verront leurs liquidités s’épuiser encore davantage et ils se tourneront probablement vers le marché américain pour couvrir cette catégorie d’actif ou la délaisser. Pour ceux qui ont des passifs indexés sur l’inflation (régimes de retraite, compagnies d’assurance, etc.), les répercussions sont différentes, car ils sont plus disposés à acheter et à conserver les ORR disponibles jusqu’à l’échéance et se soucient généralement moins de la capacité future de vendre. Quoi qu’il en soit, pour accroître la protection contre l’inflation, il faudra envisager des stratégies de placement non traditionnelles.

Les principales questions soulevées :

- Quels étaient les principaux facteurs qui ont motivé la décision du ministère des Finances?

- Quelle a été la réaction du marché des ORR?

- Le marché des ORR ne fonctionne-t-il plus?

- Les titres du Trésor indexés sur l’inflation peuvent-ils être utilisés pour se protéger contre l’inflation?

Quels étaient les principaux facteurs qui ont motivé la décision du ministère des Finances?

Le ministère des Finances mentionne une faible demande pour le produit et nous prévoyons que cela entraînera une nouvelle réduction de la disponibilité, car les liquidités continuent de s’épuiser.

Vous trouverez le rapport complet du ministère des Finances ici, où l’annonce est brièvement abordée à la page 79. Les consultations sur la Stratégie de gestion de la dette menées à l’automne présentent d’autres points de vue, notamment la faible demande en matière d’ORR et le fait que les investisseurs canadiens utilisent les titres du Trésor indexés sur l’inflation (TIPS) ainsi que les placements dans les infrastructures pour couvrir l’inflation dans leurs portefeuilles.

Cette décision semble particulièrement étrange compte tenu de l’inquiétude grandissante des investisseurs à l’égard d’une protection contre l’inflation comparativement aux dernières années, lorsque l’inflation était contenue. Nous ne pensons pas que la demande pour ces obligations ait diminué. Pour l’instant, nous ne pouvons que spéculer sur ce qui a motivé la décision de cesser d’émettre des ORR, mais il convient de discuter de quelques données intéressantes.

Demande et liquidité sur le marché obligataire

À notre connaissance, il n’y a pas eu de période de consultation auprès des investisseurs institutionnels et des promoteurs de régime avant l’annonce. Compte tenu de l’incidence que cette décision aurait sur le marché, il se pourrait que le gouvernement n’ait pas voulu provoquer la panique en raison de rumeurs au sujet de la fin du programme d’ORR. L’une des raisons invoquées pour justifier cette décision est le manque de liquidités sur le marché des ORR, ce qui décourage les investisseurs. La liquidité est la capacité de négocier le montant que vous voulez à écart équitable entre le cours acheteur et le cours vendeur. Les ORR étaient loin d’être liquides, mais cela découlait du manque d’offre par rapport à la demande.

Les investisseurs individuels, les investisseurs stratégiques et les investisseurs institutionnels qui n’ont pas de passif lié à l’indice des prix à la consommation (IPC) auraient auparavant évité les ORR en raison d’un manque de liquidités. Pour ce segment, la nouvelle n’a pas été importante, mais elle réduit la liquidité et rend cette catégorie d’actif encore moins viable. Toutefois, les principaux acheteurs de ces titres sont des régimes de retraite et des compagnies d’assurance dont le passif comporte des risques liés à l’IPC. Ces investisseurs ne recherchent pas des liquidités pour vendre, mais pour acheter davantage. Ils sont plus susceptibles d’acheter et de conserver ces titres jusqu’à leur échéance.

Lorsqu’on pose la question aux investisseurs, il est difficile de croire qu’il n’y a pas de demande. De décembre 1989 à décembre 2020, l’IPC a augmenté de 2 % par année, avec très peu d’écart. Maintenant que nous avons connu un épisode d’inflation, il y a plus de raisons de croire qu’il vaut la peine de couvrir ce risque, et les comités de placement posent des questions à ce sujet.

Bien que l’illiquidité ait été une source d’inquiétude sur ce marché, il fonctionnait toujours bien pour les investisseurs à long terme qui cherchent à se protéger contre le risque d’inflation. La solution aurait été d’augmenter les émissions, et non de les réduire.

Les coûts des obligations indexées sur l’inflation

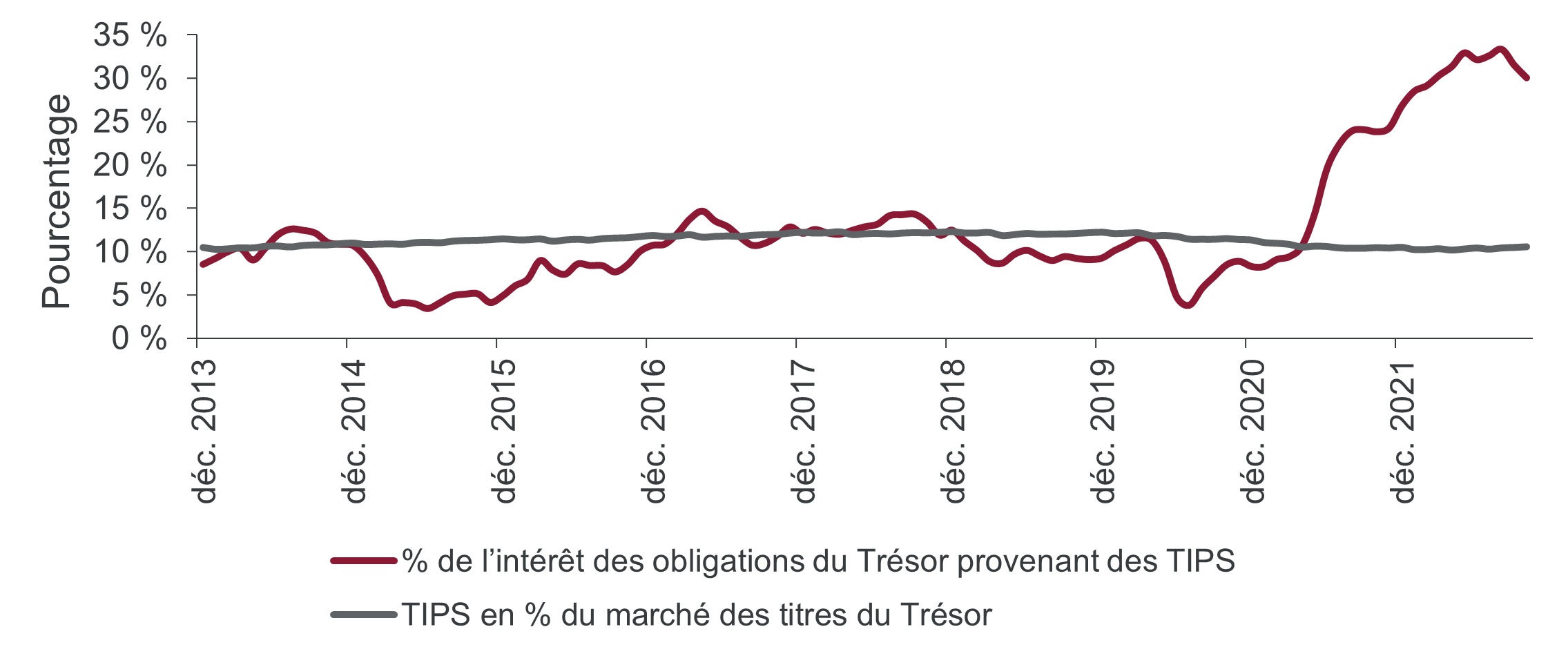

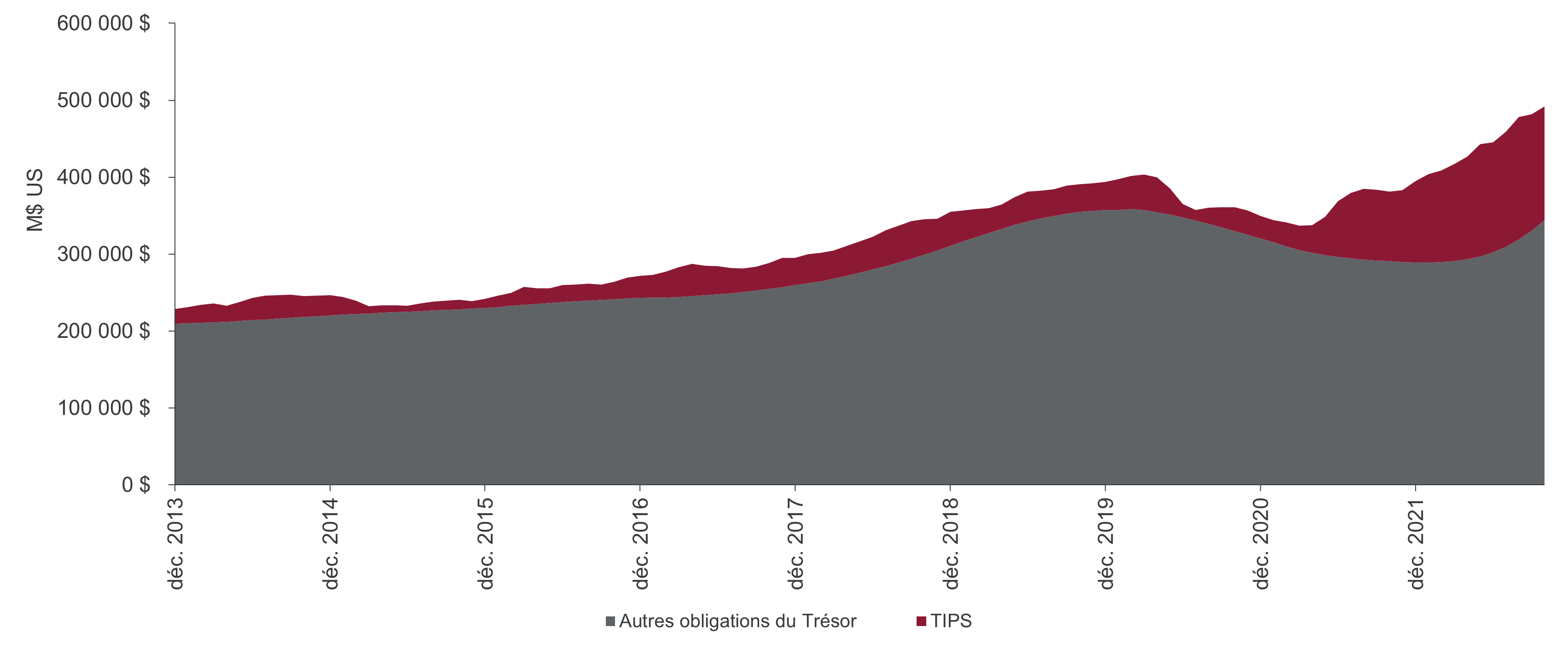

Le marché américain montre pourquoi les émetteurs ne sont pas enthousiastes à l’idée de mettre davantage de titres indexés sur l’inflation sur le marché. L’équivalent américain des ORR, les TIPS, ne représente que 10 % du marché des obligations du Trésor américain, mais, compte tenu de la hausse de l’inflation, elles représenteront environ un tiers des frais d’intérêt globaux sur toutes les obligations du Trésor.

Comme l’inflation a commencé à diminuer, nous nous attendons à ce que les titres protégés contre l’inflation représentent une plus petite partie des frais d’intérêts. Cela soulève une bonne question : cette annonce est-elle un signe que le ministère des Finances craint que l’inflation, et donc les frais d’intérêts, demeure élevée?

Même si c’était le cas, nous ne pensons pas qu’un organisme gouvernemental, quel qu’il soit, dispose d’une boule de cristal assez bonne pour prévoir les effets de l’inflation à l’avenir. Toutefois, la protection que les investisseurs des ORR et des TIPS ont reçue venait de quelque part. Il n’est peut-être pas surprenant de constater que, si un type particulier de titre est plus cher à émettre, il n’y en aura pas autant qui seront émis à l’avenir.

Quelle a été la réaction du marché des ORR?

L’annonce ne signifie pas que les ORR actuelles cesseront de faire ce qu’elles sont censées faire. Toutefois, les ORR seront encore plus difficiles à obtenir, car les investisseurs qui doivent se protéger contre l’inflation les monopoliseront. Après l’annonce, les investisseurs ont acheté toutes les obligations qu’ils pouvaient, craignant qu’elles deviennent plus difficiles à trouver.

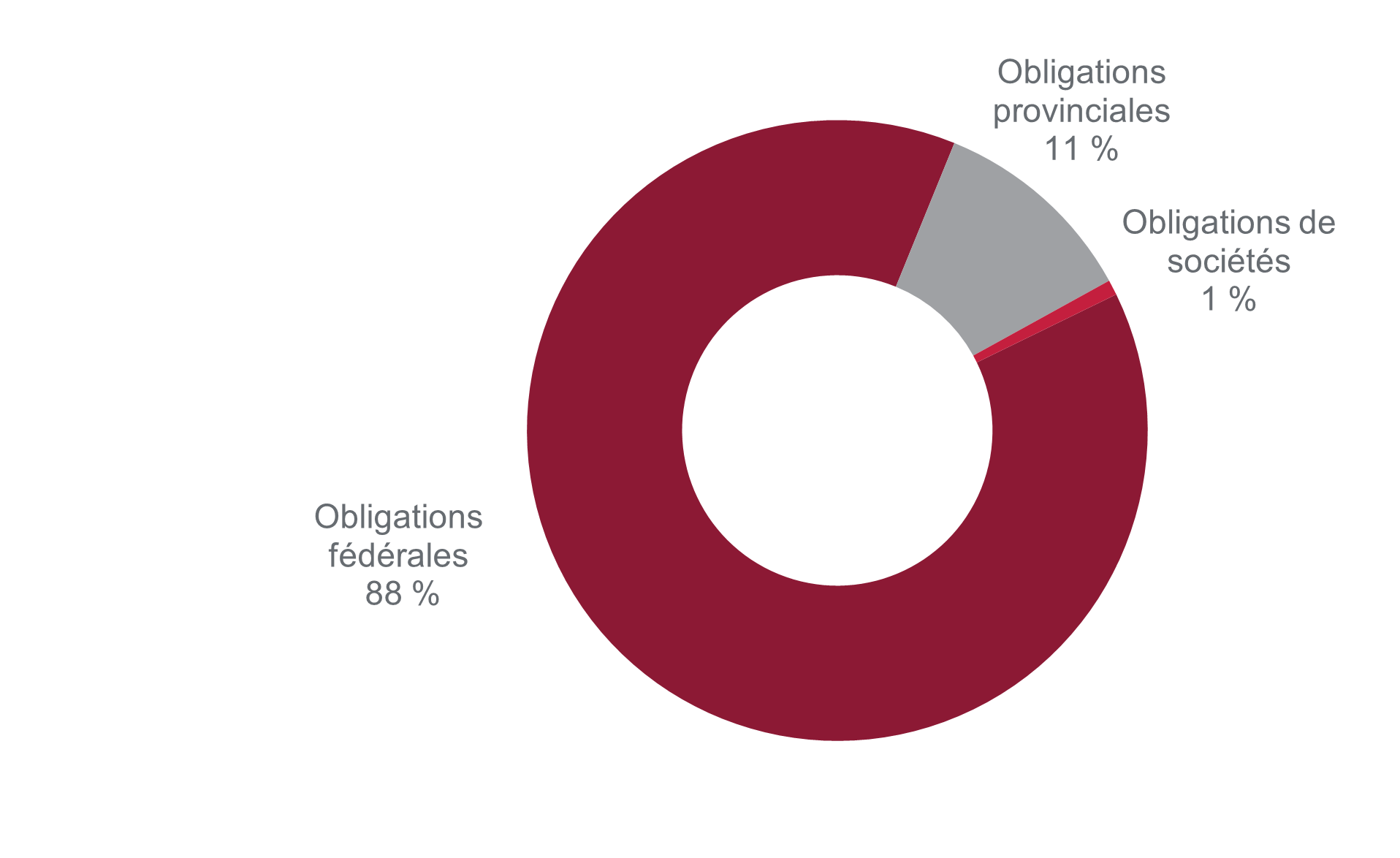

Le seul émetteur régulier du marché obligataire canadien indexé sur l’inflation a été le gouvernement fédéral, ce qui a eu une incidence importante sur les participants au marché.

Il n’y a pas eu de nouvelle émission d’ORR provinciales depuis novembre 2008 et le marché des obligations de sociétés indexées sur l’inflation représente essentiellement une petite portion des placements privés. Il y a eu certaines obligations municipales et de sociétés dont les coupons sont liés à l’IPC, mais pas au capital.

Comme les investisseurs saisissent toutes les occasions d’acheter des ORR en circulation, nous nous attendons à voir une prime sur ces titres. Ces primes pourraient inciter certains investisseurs à envisager de vendre leurs obligations lorsque les prix sont élevés et à utiliser des mesures de rechange pour se protéger contre l’inflation. La prochaine date du calendrier pour les investisseurs en ORR est le versement de coupons le 1er décembre 2022. Normalement, la Banque du Canada (BdC) émettrait d’autres obligations en même temps, de sorte que les investisseurs pourraient réinvestir les liquidités, mais il semble que ce ne sera pas le cas cette année.

Le marché des ORR ne fonctionne-t-il plus?

Il est probablement trop tôt pour dire si le marché des ORR ne fonctionne plus. La stabilité (ou le manque de stabilité) dépendra probablement du nombre d’acheteurs à l’avenir pour une catégorie d’actif qui pourrait ne plus exister. Compte tenu de l’augmentation du risque d’inflation perçu et de la taille du marché des régimes de retraite et d’assurance indexés, nous croyons qu’il y aura probablement une demande pour les ORR si vous devez les vendre pendant que ceux-ci disparaissent au cours des 30 prochaines années.

À l’heure actuelle, il semble que le marché des ORR ne fonctionne pas que si vous essayez d’acheter plus d’obligations, compte tenu de la hausse de la demande. Nous n’avons pas encore vu de cas où des gens ont tenté de vendre d’importants blocs d’ORR. Nous ne pouvons donc que supposer que les régimes de retraite et les compagnies d’assurance qui ont des passifs indexés sur l’inflation seraient ravies de les acquérir avant que quelqu’un d’autre ne le fasse.

Toutefois, la nouvelle vient de tomber et il est difficile de savoir ce que les conseillers seront en mesure de fournir dans plusieurs années. C’est important pour les investisseurs de toutes tailles qui pourraient avoir besoin d’un rééquilibrage. S’il n’y a pas de marché pour ces obligations, les investisseurs pourraient être confrontés à une situation similaire à celle du Royaume-Uni, qui a forcé les vendeurs à investir dans un marché illiquide et a fait grimper les taux en peu de temps. Les stratégies d’ORR à effet de levier devraient mettre à jour leurs simulations de crise pour tenir compte d’un manque de liquidités encore plus marqué.

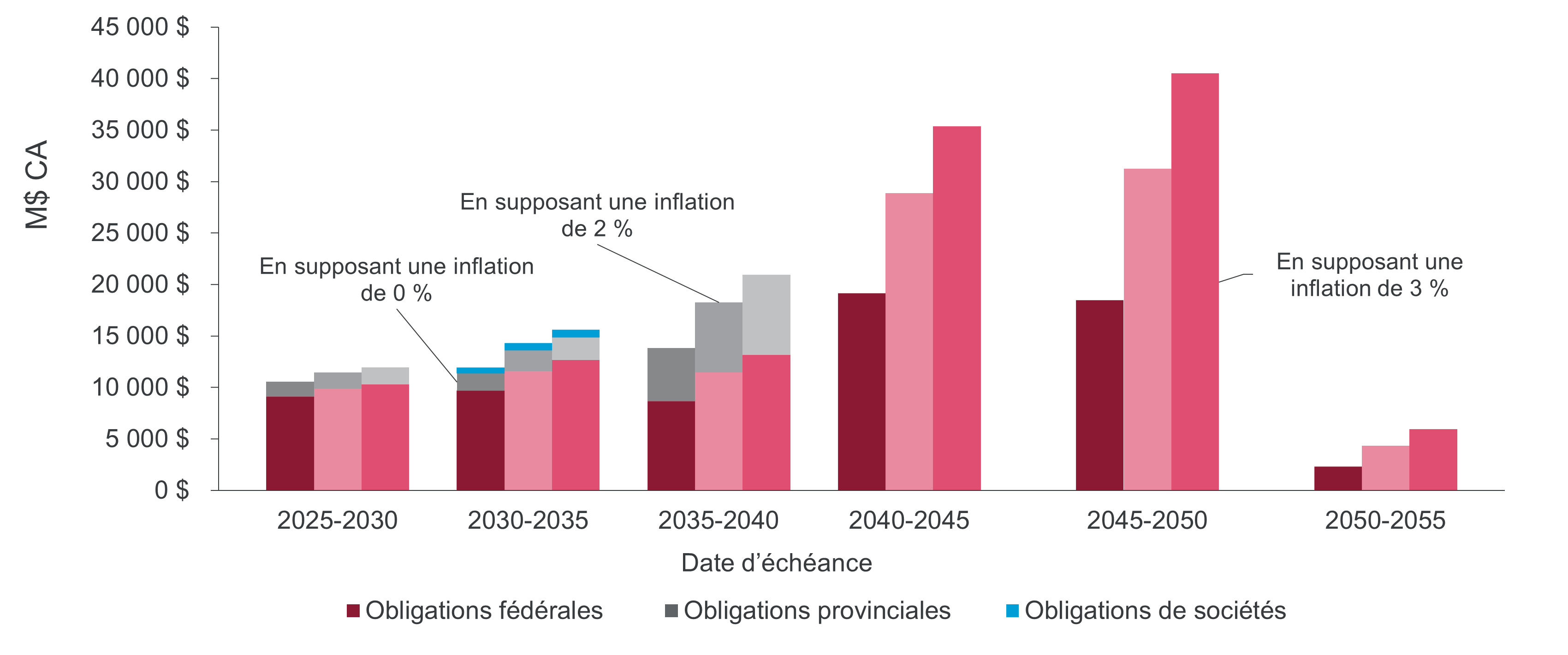

Près de la moitié des obligations fédérales ne viennent pas à échéance avant au moins 2040; elles resteront donc en vigueur pendant longtemps.

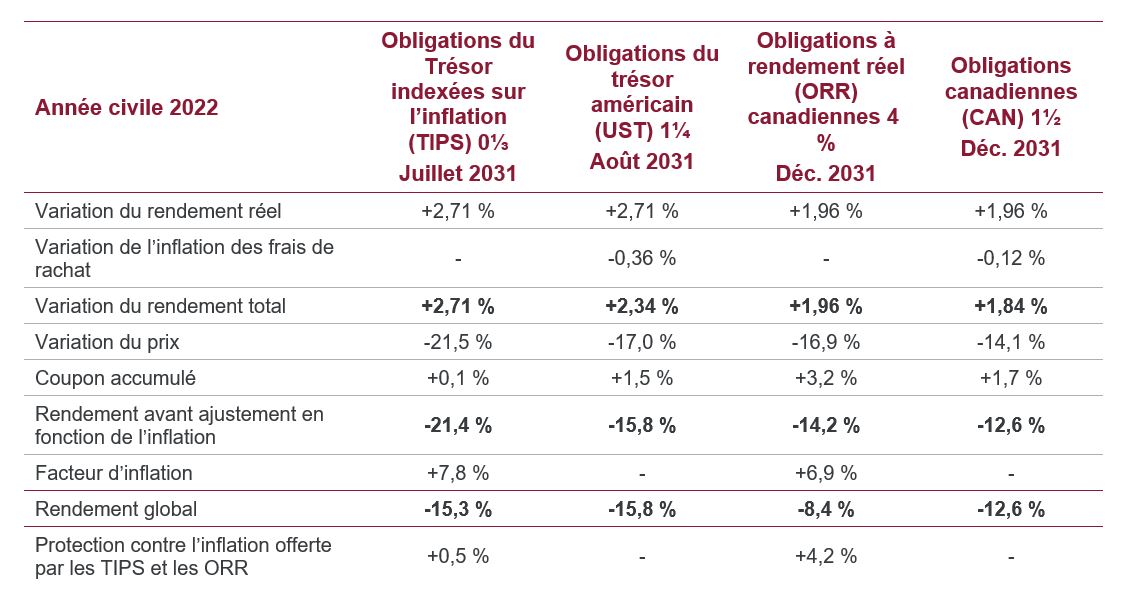

Les TIPS peuvent-ils être utilisés pour se protéger contre l’inflation?

Les titres du Trésor indexés sur l’inflation sont l’équivalent américain des ORR. Bien qu’ils offrent une protection contre l’inflation dans un autre pays, ils se comportent généralement comme les ORR canadiennes.

Le principal avantage des TIPS est que le marché est beaucoup plus important que le marché des ORR (1 800 G$ US contre 68 G$ CA). Le marché américain est également plus liquide, de sorte que les investisseurs peuvent s’attendre à mettre en oeuvre des programmes indexés sur l’inflation plus facilement et plus rapidement. C’est pourquoi la plupart des investisseurs stratégiques et actifs utilisent les TIPS plutôt que les ORR.

Pour les investisseurs qui cherchent à investir dans ce secteur pour la première fois, il est important de se rappeler que vous devez couvrir à la fois le risque de change et le risque de taux d’intérêt sous-jacent. Même si l’inflation s’établit à près de 7,2 % aux États-Unis, les obligations nominales canadiennes ont surpassé les TIPS américains en raison de la hausse des taux réels beaucoup plus marquée aux États-Unis.

Cela signifie qu’un programme indépendant doit être en mesure de couvrir les risques de change et de taux d’intérêt, ce qui ajoute des exigences supplémentaires par rapport à un programme canadien d’ORR.

IPC américain et IPC canadien

Depuis 1989, l’IPC américain a augmenté de 0,5 % par année par rapport à l’IPC canadien. Au cours des dernières décennies, cette stratégie aurait procuré une protection supplémentaire contre l’inflation au fil du temps. Cependant, les rendements passés ne sont pas garants des rendements futurs. Si les investisseurs ont une seule chose à retenir de cette observation, c’est que l’inflation peut persister à des niveaux différents d’un pays à l’autre sur de longues périodes.

La protection contre l’inflation est particulièrement importante durant les périodes d’inflation élevée. Malheureusement, nous n’avons pas beaucoup de précédents sur lesquels nous appuyer. La seule autre période d’inflation depuis la Seconde Guerre mondiale remonte aux années 1970 et ce n’est pas une bonne comparaison, car le monde était tout autre. La réaction des banques centrales à la hausse de l’inflation a été très différente.

Or, une chose demeure inchangée. Les données sur l’inflation au Canada et aux États-Unis pourraient encore diverger. Au cours des années 2010, un phénomène unique s’est produit au cours duquel l’inflation des deux pays a rarement dévié l’une de l’autre. Toutefois, au cours des 36 premiers mois des années 2020, l’IPC américain a surpassé l’IPC canadien de près de 5 %. Cela pourrait faire en sorte que certains investisseurs souffrent d’un biais de récence.

.jpeg)

Les TIPS offrent une protection contre le passif indiciel canadien. Même si la relation n’est pas parfaite, elle s’est remarquablement bien comportée malgré la récente flambée de l’inflation.

Quel niveau d’interférence est acceptable? Environ le tiers du temps, les taux d’inflation annuelle se situaient à moins de 50 points de base (pb) l’une de l’autre. Un tiers du temps, l’inflation s’est maintenue entre 50 et 100 pb, et dans l’autre tiers, elle a dépassé 100 pb. Par rapport aux avantages d’une liquidité accrue, ce risque de base peut être considéré comme acceptable.

Conclusion

Le moment choisi pour faire cette annonce du ministère des Finances n’est pas idéal, car la couverture de l’inflation est de plus en plus importante pour les investisseurs. C’est particulièrement important pour les investisseurs qui ont des passifs indexés sur l’inflation, mais l’outil le plus direct vient tout juste d’être retiré de la trousse à l’intention des investisseurs. Les régimes de retraite et les compagnies d’assurance qui sont exposés à l’IPC et qui peuvent détenir des ORR jusqu’à leur échéance devraient toujours s’intéresser aux ORR, car ils offrent la compensation de l’inflation la plus directe et la plus simple.

Ces titres seront plus difficiles à obtenir à l’avenir. Même les investisseurs qui détiennent actuellement des ORR devraient envisager d’autres stratégies de protection contre l’inflation, comme les TIPS, les swaps d’inflation, ou les placements dans les infrastructures et l’immobilier.

Les historiens obligataires (s’ils existent) se souviendront peut-être des 30 dernières années comme de l’« époque des ORR liquides ».

Pour de plus amples renseignements, veuillez communiquer avec votre représentant de Gestion d’actifs CIBC.

Michael Cook, CFA Vice-président et gestionnaire de portefeuille de clients d'IGP, Relations avec la clientèle institutionnelle

Michael Cook est membre de l'équipe institutionnelle de Gestion d'actifs CIBC (GAC). M. Cook est responsable des services quotidiens aux clients, en particulier des solutions d'investissement guidé par le passif (IGP). Il travaille également à l'élaboration de solutions d'investissement ayant des objectifs de gestion de l'actif et du passif pour les clients actuels et potentiels.

Avant de se joindre à CAM en 2020, M. Cook était directeur au sein du groupe des solutions de prestations déterminées de la Financière Sun Life, où il dirigeait le développement commercial de l'IGP et l'équipe de service à la clientèle. Auparavant, il était vice-président chez East Coast Fund Management Inc., où ses responsabilités comprenaient la recherche de crédit et le soutien aux clients avec du matériel éducatif et de marketing.

M. Cook est titulaire d'un MBA de l'Université de la Colombie-Britannique et d'un diplôme en commerce de l'Université de l'Alberta. Il est également titulaire du titre de CFA et membre de la CFA Society of Toronto.

Toute l’information contenue dans ce document est en date du 23 février 2023, sauf indication contraire, et est susceptible d’être modifiée.

Les opinions exprimées dans le présent document sont celles de Gestion d’actifs CIBC inc. et peuvent changer en tout temps. Gestion d’actifs CIBC inc. n’assume aucune obligation ni responsabilité quant à la mise à jour de ces opinions. Le présent document vise à donner des renseignements généraux et ne vise aucunement à donner des conseils financiers, de placement, fiscaux, juridiques ou comptables. Il ne constitue ni une offre ni une sollicitation d’achat ou de vente des titres mentionnés. La situation personnelle de chacun et l’actualité doivent être prises en compte dans une saine planification des placements. Toute personne voulant utiliser les renseignements contenus dans le présent document doit d’abord consulter son conseiller. Sauf indication contraire, toutes les opinions et estimations figurant dans le présent document datent du moment de sa publication et peuvent changer.

Certains renseignements que nous vous avons fournis pourraient constituer des énoncés prospectifs. De tels énoncés sont associés à des risques, connus ou non, des incertitudes et d’autres facteurs qui peuvent faire en sorte que les résultats ou les rendements diffèrent sensiblement des résultats ou des rendements dont il est fait mention de façon explicite ou implicite dans les énoncés prospectifs.

« Bloomberg® » est une marque de service de Bloomberg Finance L.P. et de ses sociétés affiliées, y compris Bloomberg Index Services Limited (« BISL »), l’administrateur des indices (collectivement, « Bloomberg »), que Gestion d’actifs CIBC inc. est autorisée à utiliser, à certaines fins, en vertu d’une licence. Bloomberg n’est pas affiliée à Gestion d’actifs CIBC inc., et Bloomberg n’approuve, n’endosse, n’examine ni ne recommande les produits de Gestion d’actifs CIBC inc.

Gestion d’actifs CIBC et le logo CIBC sont des marques de la Banque Canadienne Impériale de Commerce (la Banque CIBC), utilisées sous licence.

Le présent document et son contenu ne peuvent être reproduits sans le consentement écrit de Gestion d’actifs CIBC inc.