cropped.png)

Articles d'intérêt

Anticiper les risques climatiques : un cadre pratique pour protéger le revenu net d'exploitation (RNE) immobilier

Les investisseurs institutionnels reconnaissent généralement que la transition climatique et les risques physiques sont désormais des variables qui influent sur les résultats financiers et doivent être gérées activement. La question est de savoir comment les gérer de manière pratique pour soutenir des décisions éclairées et faciliter les discussions sur les investissements et la valorisation. Cet article passe en revue les principales conclusions issues de 20 ans de recherche et de pratique dans le domaine de l’immobilier, puis présente un cadre climatique largement applicable à l’intention des investisseurs immobiliers.

Depuis deux ans, je travaille avec Affine Climate Solutions pour soutenir des institutions financières de premier plan au Canada. Dans le cadre de ce travail, j’ai passé en revue plus de 100 articles universitaires sur ce qu’on appelle la « prime verte » dans l’immobilier. Les chercheurs visaient à déterminer si investir dans la durabilité améliorait les rendements financiers. La plupart des recherches examinées présentaient l’analyse de vastes ensembles de données provenant d’Europe, des États-Unis et d’Asie. La performance financière des immeubles a été normalisée en fonction de plus de 20 variables, telles que la taille, l’emplacement, la catégorie d’actifs, l’âge, le « Walk Score », etc. Une constante se dégage : les actifs sans certification verte ou sans amélioration de l’efficacité énergétique ont subi une érosion du revenu net d’exploitation (RNE) de 7 à 10 % par rapport à des immeubles équivalents plus verts. Ce constat était similaire pour les catégories d’actifs de bureaux et résidentiels, et s’est également vérifié, dans une certaine mesure, pour les commerces de détail et les entrepôts. Une autre conclusion est que les preuves de cette différence de valeur sont si solides que les universitaires ne l'étudient plus – elle est considérée comme établie.

Au cours de mon passage chez Bentall Kennedy (aujourd’hui BentallGreenOak), nous avons mené une étude similaire avec deux chercheurs de premier plan, spécialisés dans ce domaine. Deux conclusions principales ont été corroborées par de nombreuses autres études : 1) La différence financière résulte d’une combinaison de facteurs: un taux de fidélisation des locataires plus élevé, des incitatifs locatifs moins importants, une vitesse de location plus rapide et des loyers faciaux légèrement plus élevés – autant d’éléments qui se traduisent par de meilleurs loyers effectifs nets. 2) L'écart d'érosion du revenu net d'exploitation (RNE) était deux fois plus important sur les marchés de bureaux de banlieue, ce qui indique qu'une offre plus faible de bâtiments verts entraîne des écarts de valeur plus importants. Les principaux enseignements tirés de cette recherche et de mon expérience entre 2005 et 2024 sont les suivants :

- Les bâtiments qui ont anticipé la demande croissante en bâtiments verts ont affiché des performances supérieures de plus de 7 %.

- Les investissements en efficacité énergétique ont souvent généré des TRI de plus de 30 % grâce aux économies d’énergie et ont permis des gains d'efficacité pouvant atteindre 40 %.

- L’évitement du risque (l'érosion du RNE dans ce cas) a été sous-évalué par la majorité du marché et rarement pris en compte dans les évaluations.

- Les acheteurs institutionnels intègrent le risque vert dans leurs prix par le biais de variations des taux de capitalisation sur les transactions dans les principaux marchés tels que New York et Londres.

L'efficacité énergétique et la certification verte ont constitué des bouleversements du marché. Il s'agissait de nouveaux critères de qualité, qui ont été intégrés dans les prix de manière organique, au fil du temps. Aujourd'hui, deux concepts supplémentaires s’ajoutent : le risque climatique physique et le risque de transition carbone (carboneutralité/faible émission de carbone). Le risque climatique physique évolue à mesure que les phénomènes météorologiques extrêmes deviennent plus fréquents, accroissant le risque qu'un immeuble soit endommagé par des inondations, des feux de forêt ou des ondes de tempête. Le risque lié à la transition carbone, quant à lui, concerne l’adoption de réglementations sur l’intensité carbone, la demande ou l’exigence des locataires pour des immeubles à faible empreinte carbone, et/ou des préférence ou des exigences similaires de la part des acheteurs. Ensemble, ces risques peuvent être décrits comme des risques liés à la transition climatique.

Les décisions d’investissement immobilier s’accompagnent généralement d’une analyse de sensibilité qui croise différents taux de capitalisation avec une autre variable, telle que le revenu net d’exploitation (RNE) ou le loyer net effectif. Il est utile de mener une analyse similaire pour mieux comprendre les risques liés à la transition climatique, étant donné que les coûts d’investissement de ces rénovations sont souvent plus élevés que ceux liés à l’efficacité énergétique et qu’ils ne permettent pas d’obtenir une période de récupération simple grâce aux économies d’énergie. Les résultats de ce type d'analyse présentent les coûts par rapport aux variations de la valeur future. Bien qu'il existe des services solides dédiés à la planification et à l'estimation des coûts de la transition climatique, ce qui a généralement fait défaut, ce sont des cadres utiles pour la planification de scénarios de la valeur future (à risque). Je propose de les traiter au mieux en les regroupant en quatre catégories, comme indiqué ci-dessous, et en créant pour chacune d'elles des scénarios faible, moyen et élevé.

A. Risque réglementaire

Les risques réglementaires clairs liés aux certifications vertes et à l’efficacité énergétique étaient rares sur le marché nord-américain. Cependant, ces risques sont apparus au Royaume-Uni et dans certaines juridictions de l’UE avec une progression des exigences minimales relatives aux certificats de performance énergétique (CPE). La recherche montre que la différence de valeur est beaucoup plus importante lorsque la réglementation entre en jeu. L’écart de valeur atteint 20 % entre les bâtiments conformes aux nouvelles réglementations en matière de CPE et ceux qui ne le sont pas.

Pour éviter à la fois les sanctions réglementaires et la décote de marché en cas de non-conformité, il est nécessaire de mener des recherches et de planifier des scénarios. Étant donné qu’une forte majorité du marché immobilier mondial éligible aux investissements institutionnels se situe dans des pays ayant fixé des cibles de carboneutralité d’ici 2050, la question n’est pas tant de savoir si des réglementations en matière de faible émission de carbone entreront en vigueur, mais plutôt quand.

Comme la plupart des équipements de construction à forte empreinte carbone ont une durée de vie de 20 à 50 ans, la planification par scénarios s'en trouve facilitée. L'installation de systèmes de chauffage électriques entraîne généralement un surcoût d'investissement et, dans de nombreux cas, sa période de récupération simple est marginale sur sa durée de vie utile (voire défavorable). La question du risque réglementaire est alors la suivante : quelle est la probabilité que la réglementation entre en vigueur pendant la durée de vie de cet équipement ? Le recours à des scénarios faible, moyen et élevé, permet d’estimer les investissements nécessaires (en plus de tout remplacement d'équipement non carboneutre réalisé entre-temps).

B. Risque lié à la location

Construire ou rénover selon une norme comme LEED est relativement peu coûteux et peut être réalisé assez rapidement avec une équipe expérimentée. Si la demande des locataires sur le marché de la location évolue vers une préférence ou une exigence de certification, celle-ci peut généralement être obtenue en un an ou deux. En revanche, la rénovation d’un immeuble pour le rendre carboneutre ou la refonte de la conception d’un nouveau bâtiment prend plus de temps et nécessite beaucoup plus de capitaux.

Si le marché évolue, comme nous en voyons les premiers signes à Londres et dans d’autres villes du monde, la capacité d’un propriétaire ou d’un gestionnaire d’actifs à réagir est beaucoup plus difficile et pourrait prendre de 5 à 10 ans, ou plus. Modéliser le risque baissier lié au non-respect des attentes du marché en matière de bâtiments carboneutres ou à faible émissions de carbone est difficile en raison du manque de données disponibles.

Il est raisonnable de s’attendre à ce que les marchés réagissent à la carboneutralité ou à la faible empreinte carbone de la même manière qu’ils l’ont fait pour la certification écologique et l’efficacité énergétique. Si tel est le cas, les bâtiments qui ne s’alignent pas sur ces normes feront face à une baisse de la fidélisation des locataires, à des périodes sans loyer plus longues, à une augmentation des incitatifs offerts aux locataires et à un ralentissement de la vitesse de location. Des scénarios de niveau faible, moyen et élevé, tenant compte de l’ampleur des préférences du marché et de location ainsi du moment d’apparition de ces préférences, peuvent faciliter la modélisation du risque financier.

C. Risque physique

Les recherches universitaires sur les phénomènes climatiques physiques et l’exposition relative aux risques climatiques liés aux événements extrêmes (principalement les inondations, les ondes de tempête et les feux de forêt) montrent généralement que les répercussions sur la valeur des biens sont faibles et disparaissent entre 6 mois et 2 ans après un événement majeur. Au cours de mes recherches, je n’ai trouvé aucune étude démontrant un impact sur les prix lié à la capacité d’un immeuble à faire face à des effets à long terme tels que le stress thermique ou la sécheresse.

À l’inverse, de nombreux fournisseurs de données peuvent fournir des estimations annuelles des pertes probables en fonction de l'emplacement d'un bâtiment. La préoccupation pour les investisseurs tient au fait que les primes d’assurance immobilière sont réévaluées chaque année et, dans les cas graves, que la couverture peut ne plus être disponible.

Les répercussions financières sont quadruples : 1) la probabilité annuelle d’un événement climatique extrême, 2) la probabilité annuelle des coûts liés aux dommages, 3) l’augmentation rapide des coûts d’assurance, et 4) l’incertitude quant aux coûts d’investissement à la préparation. Travailler avec un fournisseur de données de premier plan peut permettre d’obtenir des estimations financières raisonnables. Le marché australien est à l’avant-garde de ce type d’analyses et démontre que cela est possible.

D. Risque de sortie (évaluation)

Si certains risques liés à la transition climatique peuvent se refléter dans la valeur des immeubles par le biais des facteurs susmentionnés, ils peuvent sous-représenter de manière significative les pondérations de risque attribuées à ces immeubles par les investisseurs qui se projettent sur les dix prochaines années. D’après les données issues d’immeubles certifiés LEED et BREEAM, cela peut se traduire par des variations des taux de capitalisation de sortie, souvent comprises entre 20 et 40 points de base. Mieux encore, d'après mon expérience, j'ai vu deux immeubles de bureaux comparables vendus à Londres, au Royaume-Uni, avec un écart de plus de 250 points de base, l'un des principaux facteurs de différenciation entre les deux immeubles étant la performance en matière de carboneutralité et la certification BREEAM.

Cadre de planification des scénarios

En tenant compte des quatre catégories de risques ci-dessus, les trois scénarios futurs suivants fournissent un cadre utile pour la planification de la valeur à risque :

Risque faible : L'avenir ressemble beaucoup au présent, avec une évolution réglementaire lente, une demande modérée de la part des locataires et des dommages physiques limités.

Risque moyen : L'avenir de la transition climatique suit globalement la trajectoire de la certification écologique et de l'efficacité énergétique. La réglementation évolue de manière inégale, la demande des locataires augmente mais varie selon les secteurs et les types d'actifs, les coûts d'assurance grimpent en flèche et les dommages matériels augmentent.

Risque élevé : La politique de décarbonation progresse rapidement au cours du prochain cycle gouvernemental, les locataires exigent des immeubles de qualité à faible empreinte carbone, et des événements climatiques extrêmes affectent des marchés entiers (villes/régions).

Pour chacun des quatre risques, une valeur financière peut être attribuée à chaque scénario en combinant des recherches sur les taux historiques ainsi que des données régionales et par catégorie d'actifs.

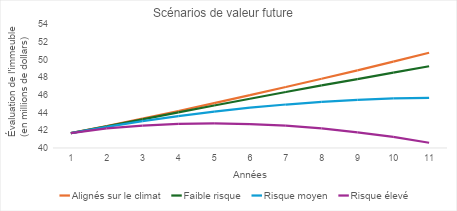

Par exemple, le graphique ci-dessous illustre l’évolution de la valeur d’un immeuble au fil du temps selon les trois scénarios futurs, comparativement à un immeuble faisant l’objet d’une rénovation conforme à la transition climatique. Dans cet exemple, un immeuble de bureaux de 100 000 pieds carrés fait l’objet d’une rénovation à consommation énergétique nette zéro de 3 millions de dollars, qui n’offre pas de période de récupération simple par les économies d’énergie, mais préserve et renforce la valeur à long terme. Les scénarios à risque faible, moyen et élevé représentent des niveaux croissants d’érosion de la valeur associés à l’inaction, sur la base d’hypothèses étayées par des recherches, les conditions régionales et les données sur les catégories d’actifs. Comme le montre le graphique, alors que la trajectoire alignée sur les objectifs climatiques augmente régulièrement la valeur (IPC moyen, par souci de simplification), les trois scénarios divergent au fil du temps, les hypothèses de risque plus élevé entraînant une perte de valeur plus importante. Le graphique montre que le coût de l'inaction peut dépasser le coût initial de la rénovation, selon la manière dont les risques liés à la transition se concrétisent.

.png)

En quoi cela permet-il une meilleure prise de décision ?

La question urgente à laquelle sont confrontés les investisseurs concernant la transition climatique est la suivante : quel est le risque de perte (valeur à risque) lié à l'inaction par rapport à une rénovation pour se préparer ? D'après les précédents issus de la recherche sur l'efficacité énergétique et la certification verte, la réponse se situe entre 3 et 20 %. Les questions qui se posent alors sont les suivantes : combien coûtera la rénovation de l'actif ? Et quel est le calendrier de rénovation optimal en fonction de l'âge des composants et des équipements du bâtiment ? Une fois ces éléments déterminés, la question est de savoir s'il faut approuver le plan d'investissement de rénovation ou vendre l'actif avant que la majorité du marché ne sache comment l'évaluer.

Dans le cadre de mes fonctions précédentes, j’ai conseillé la vente d’actifs d’une valeur totale de plus de 2 milliards de dollars présentant une forte exposition aux aléas climatiques, à une époque où les acheteurs ne tenaient pas compte du risque climatique dans le prix d’achat. Une tendance similaire se dessine concernant la vente d’actifs dont le coût de la mise à niveau vers la carboneutralité est supérieur aux scénarios moyens, voire élevés, décrits ci-dessus. Pour se préparer, le moment est venu pour les investisseurs, les propriétaires et les gestionnaires d’actifs de mieux comprendre ces risques et ces coûts, même si le cycle du marché ne semble pas propice à des dépenses de rénovation.

En conclusion, les marchés et les évaluateurs ont rarement intégré pleinement le risque lié à la transition climatique dans les évaluations immobilières. Les investisseurs qui agissent tôt pour rénover les bons immeubles préserveront leurs revenus et protégeront la valeur de leurs actifs. Ceux qui tardent à agir ne manqueront pas seulement une éventuelle hausse, mais verront probablement leur RNE et leur valeur de sortie baisser de 7 à 10 %, selon le précédent établi lors du dernier cycle de durabilité en matière de certifications vertes et d'efficacité énergétique.

Jamie Gray-Donald, PhD

Founder, Recursive Advisors

Jamie Gray-Donald, PhD was an academic who pivoted to being a corporate sustainability leader for 16 years, first in retail then in real estate. He built industry-leading strategies, led high-performing teams, and delivered profitable results within large, complex organizations. He has a track record of enhancing portfolio value through investing in decarbonization planning, transition finance pathways, and implementing scalable, cost-effect standards that optimize businesses and assets. Jamie successfully delivered profitable strategies at scale, including the creation – from scratch – of a globally recognized ESG platform for a $94 Billion investment portfolio. Jamie founded Recursive Advisors in 2025 and is now supporting a dozen clients with a main focus on managing climate risks of financial institutions and real estate companies. Jamie is also a Senior Advisor to Affine Climate Solutions and the father of three young daughters who have been promised that climate change will be resolved before Jamie retires.