cropped.png)

Articles d'intérêt

Alors, a quoi devons-nous vraiment nous attendre de l’incidence des RVPV?

On favorise beaucoup la création d’un environnement propice à l’offre de rentes viagères à paiements variables (RVPV) aux retraités canadiens. Or, cela soulève cette question : quelle est l’incidence probable des RVPV?

Le présent document aborde notamment les défis comportementaux liés aux produits de rente (ce qui mène à l’énigme bien documenté du « casse-tête des rentes »). Il présente également des expériences liées à des produits similaires au Canada et à l’étranger et, plus précisément, les solutions diverses qui répondent à la variété de besoins, d’aspirations et de situations personnelles des retraités.

Bien qu’il ne fait aucun doute que les retraités bénéficieraient généralement d’au moins une option de RVPV, il est fort probable qu’il ne s’agisse pas du seul produit de retraite pour les gouverner tous.

**********

En 2019, des modifications ont été apportées au Règlement de l’impôt sur le revenu canadien afin de permettre les rentes viagères à paiement variable (RVPV). Elles étaient vues comme un moyen d’aider la population canadienne à gérer ses actifs de retraite, et surtout l’incertitude suscitée par la longévité (même le plus futé d’entre nous ne connaît pas la date de son décès et, par le fait même, la longévité requise de ses actifs de retraite). Quelques régimes canadiens offrent déjà les RVPV, dont le plus connu, soit le régime de retraite du personnel enseignant de l’Université de la Colombie-Britannique. Toutefois, il existe encore quelques obstacles au plein déploiement des RVPV dans tout le Canada et le présent article évalue justement l’incidence de ces rentes sur les retraités canadiens.

D’emblée, il ne fait aucun doute dans mon esprit que l’offre de RVPV est un point positif qui devrait même être encouragé. Il est toutefois difficile à déterminer le niveau d’adoption de ces RVPV par les retraités canadiens.

Je me consacre au défi de l’adoption des régimes de retraite à cotisations déterminées depuis plus de 20 ans, en Afrique du Sud, au Royaume-Uni, aux États-Unis, en Australie et au Canada. Cette expérience peut aider à comprendre l’incidence potentielle des RVPV.

Il faut reconnaître que les RVPV sont des rentes et que dans le monde entier, il y a une prise de conscience du « casse-tête des rentes ».

« Pourquoi les gens ne souscrivent-ils pas de rente (échange d’un montant forfaitaire contre un revenu garanti à vie) dans la mesure prévue par la théorie économique? »[1]

Cette description reflète certes la vision des économistes, mais d’autres sont tout aussi déconcertés par le fait que les rentes sont si rarement choisies. La finance comportementale aurait un début de réponse à l’hésitation des retraités aux avantages des rentes :

- L’effet de dotation (avoirs) montre que les gens ont tendance à accorder plus d’importance aux choses qu’ils possèdent qu’aux choses qu’ils n’ont pas. Est-ce la raison pour laquelle une personne qui a un patrimoine de retraite de 240 000 $, par exemple, est très réticente à souscrire une rente de 60 000 $ et à voir son patrimoine diminuer de 25 %? Une recherche2 d’EBRI (aux États-Unis) démontre que « la majorité des retraités ne dépensent pas leurs actifs au cours des deux premières décennies de leur retraite », et une étude3 de la Society of Actuaries est arrivée à la conclusion que « la rétention des actifs a une influence sur de nombreux retraités ».

- Dans le jeu Ultimatum4, Jane reçoit 10 000 $ à titre d’exemple et doit décider ce qu’elle doit donner à John. Si John accepte l’offre, Jane et John reçoivent la somme convenue. Si John rejette l’offre, Jane et John n’obtiennent rien. La pensée économique rationnelle suggère que John devrait accepter tout ce qu’offre Jane, mais ce jeu a été joué partout dans le monde et la moitié des offres de 20 % ou moins sont souvent rejetées. Cela s’explique par le fait que cette pensée ignore que l’« équité » est une valeur que les gens apprécient. (Les rentes et la mise en commun des risques liés à la longévité sont souvent perçues comme « injustes »).

- Lors d’un webinaire5 de la DCIIA, Suzanne Shu, professeure émérite de la Anderson School of Management de la UCLA, a raconté une expérience comportementale qu’elle a menée en observant les gens qui évitent toujours les rentes. Les conclusions en ont été que deux types de personnes n'apprécient pas les rentes :

- les grands épargnants présentant une forte aversion pour le risque (puisque, pour eux, l’aversion pour le risque se traduit par le risque de décéder sans avoir épuisé leurs actifs de retraite);

- surtout par les personnes qui les considèrent comme injustes.

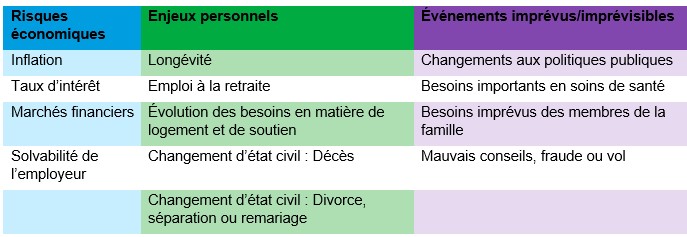

En outre, l’analyse économique rationnelle typique est axée sur les risques comme l’inflation, les taux d’intérêt, les marchés financiers, la longévité et peut-être même les soins de santé. Cependant, les groupes de discussion et les sondages indiquent que les inquiétudes des retraités sont beaucoup plus vastes. La Society of Actuaries a publié son tableau 2020 des risques liés à la retraite6 qui résume ses conclusions ainsi :

On pourrait soutenir que l’ampleur et l’imprévisibilité des risques auxquels sont exposés les retraités, conjuguées à l’horizon de placement à long terme, mènent à une réponse rationnelle : la nécessité d’une stratégie de retraite souple et adaptée à l’évolution des besoins. Par contre, les rentes ne sont généralement pas reconnues pour leur souplesse, bien que certaines soient plus souples que d’autres.

Qu’avons-nous observé?

Nous avons des exemples de RVPV déjà offertes aux retraités et des rapports annuels pouvant quelque peu nous éclairer :

- Régime 1 – De 2017 à 2020, plus de 15 % des nouveaux retraités ont choisi les RVPV, tandis que les autres ont opté pour un transfert dans un FRV/FERR.

- Régime 2 – De 2018 à 2020, un peu plus de 20 % des répondants ont choisi une RVPV.

- Régime 3 – Près de 25 % des participants ont souscrit une rente (il est vrai qu’il s’agissait de rentes fixes et non de RVPV).

Certains diront que les diverses options de rente ont été moins fructueuses, mais je suis d’avis que cette interprétation peut être erronée. Une interprétation plus appropriée suggérerait :

- que l’offre de rentes, y compris de RVPV, est une option intéressante pour de nombreux retraités (mais pas pour tous), qui, dans les cas ci-dessus, attirait encore entre 15 % et 25 % d’entre eux;

- qu’il est toutefois peu probable que les rentes attirent la majorité des participants, ce qui est un point important à considérer dans les économies d’échelle, avoir une volume suffisant pour mettre en commun la longévité, etc.

Il est également important de noter qu’il ne s’agit que de trois expériences et que d’autres régimes auront un parcours différent selon leurs participants, l’information communiquée, le soutien et l’accès aux conseils.

L’expérience britannique est intéressante. Les rentes étaient populaires lorsque les retraités devaient en souscrire une. Aujourd’hui, ils ont le choix et les rentes sont beaucoup moins prisées.

FTAdadvisor.com7 rapporte « [...] alors qu’environ 90 % des gens souscrivaient une rente en avril 2015, seulement 12 % optent aujourd’hui pour une rente, 34 % conservent leurs placements et touchent des prestations et 54 % encaissent la totalité de leur rente ».

Aux États-Unis, les rentes sont peu populaires. Auparavant, presque tous les responsables de la tenue des registres offraient un service d’achat de rentes. Toutefois, ces services ont peu gagné en popularité et deux responsables de la tenue des registres ont même mentionné n’avoir vendu aucune rente. Il fut utile d’apprendre que le succès de ces services d’achat de rentes a largement reposé sur le soutien du responsable de la tenue des registres et de l’employeur, ainsi que de la promotion qu’ils ont faite.

Pour finir, voici deux expériences australiennes intéressantes :

- Il y a une dizaine d’années, une option de placement de mise en commun de longévité offerte sur le marché a remporté de nombreux prix et distinctions. Cependant, son succès commercial fut limité. Deux facteurs ont contribué à cette situation : la complexité (une plainte fréquente à l’égard des produits de retraite) et le fait que les participants n’aimaient pas beaucoup que d’autres personnes bénéficient de leurs actifs de retraite, c’est-à-dire qu’ils désapprouvaient la mise en commun des risques liés à la longévité, à moins que cela ne leur soit bénéfique.

- QSuper a récemment lancé « Lifetime Pension » (rente viagère) qui s’inspire des RVPV du régime de retraite du personnel enseignant de l’Université de la Colombie-Britannique. Il y a beaucoup de choses à dire ici, mais pour aujourd’hui, le point intéressant était les hypothèses des membres de l’équipe QSuper, à savoir que :

- les participants ayant peu d’économies allaient dépendre de la rente gouvernementale (et n’ont donc pas besoin d’une rente viagère);

- les participants ayant des économies suffisantes allaient être autonomes (et n’ont donc pas besoin d’une rente viagère);

- la rente viagère serait versée aux participants qui ne se retrouvent pas dans ces deux catégories.

Eh bien, ils ont eu tort!

Ils ont découvert que les gens prenaient les décisions de retraite qui leur sont propres et que les motifs derrière ces décisions peuvent être très différents de ceux des autres, même s’ils semblent similaires. Autrement dit, les retraités forment un groupe très hétérogène. Par conséquent, il est important de reconnaître la diversité des retraités. Ils ont des besoins et des aspirations très différents. Il est donc peu probable qu’une seule solution de retraite puisse tous leur convenir.

Qu’est-ce que cela laisse entendre à propos des RVPV?

Tout d’abord, l’expérience démontre que la retraite n’est pas un problème actuariel, théorique ou technique à résoudre. Elle constitue néanmoins un défi très personnel; elle est très difficile à planifier et encore plus difficile à appliquer à tous.

Lorsque nous jetons un coup d’œil sur ce que les autres pays ont fait, nous constatons ce qui suit :

- les rentes, dont les RVPV, seraient un excellent ajout aux solutions de retraite et seraient importantes pour certains retraités;

- il est peu probable que les RVPV soient la solution pour tous les retraités, voire pour la majorité d’entre eux – la diversité des préférences et des circonstances des retraités ne peut être ignorée;

- pour les promoteurs de régime, les RVPV constituent une possibilité à considérer pour réaliser des économies d’échelle et obtenir une échelle suffisante pour mettre en commun la longévité, etc.;

- l’ajout de RVPV n’est pas la seule façon d’aider les retraités (mais ça, ce sera un sujet à aborder à un autre moment).

1« Why do economists say there is an annuity puzzle? » (Pourquoi les économistes disent-ils que les rentes sont un casse-tête?), Wade Pfau, chercheur, researcher.com.

² Sudipto Banerjee, « Asset Decumulation or Asset Preservation? What Guides Retirement Spending? » (Accumulation ou préservation de l’actif : qu’est-ce qui guide les dépenses en retraite? », EBRI Issue Brief, no 447 (Employee Benefit Research Institute, 3 avril 2018)

³ « Post-Retirement Risks and Related Decisions » (Risques postérieurs à la retraite et décisions connexes), Society of Actuaries, 2017

4 https://www.cs.mcgill.ca/~rwest/wikispeedia/wpcd/wp/u/Ultimatum_game.htm

5 Suzanne Shu, webinaire de la DCIIA, 22 août 2019, « How Behavioral Finance and Psychological Biases Can affect Retirement Income Decision Making » (De quelle façon la finance comportementale et les biais psychologiques peuvent-ils influer sur la prise de décisions en matière de revenu de retraite)

6 « Managing Post-Retirement Risks: Strategies for a Secure Retirement » (Gestion des risques à la retraite : stratégies pour une retraite en sécurité), Society of Actuaries, 2020

7 « State of the annuity market 3 years after Armageddon » (Situation du marché des rentes trois ans après l’apocalypse), FTAdadvisor.com

Neil Lloyd, Responsable du domaine Avoirs, Ouest du Canada, Mercer Canada

Neil Lloyd est revenu dans l'Ouest canadien en décembre 2020 pour occuper le poste de Responsable du domaine Avoirs, Ouest du Canada. Neil est un actuaire et un associé chez Mercer, basé à Vancouver, qui utilise son expertise actuarielle, de placements et internationale en travaillant avec des clients à prestations et à cotisations définies dans l'Ouest canadien. Pendant une période de cinq ans, Neil a travaillé aux États-Unis en tant que responsable de la recherche sur les régimes à cotisations déterminées et le bien-être financier aux États-Unis.

Neil a été sélectionné pour plusieurs rôles à l'échelle du secteur, comme celui de vice-président de l'Employee Benefits Research Institute et du comité exécutif de la Defined Contribution Institutional Investment Association, et il a été président du Thought Leadership Council du Plan Sponsor Council of America. Neil est un orateur régulier lors de forums internationaux, nationaux et régionaux de l'industrie, et a témoigné à deux reprises devant le US ERISA Advisory Council sur les questions de décaissement.

Neil a obtenu un diplôme en sciences commerciales de l'Université du Cap en 1987, avant de se qualifier en tant que Fellow de la Faculté des actuaires en 1990. Il est également devenu Associé de la Society of Actuaries, Fellow de la Conference of Consulting Actuaries et Affilié de l'Institut canadien des actuaires.

Avis importants

Les opinions exprimées aux présentes sont la propriété intellectuelle de Mercer et peuvent faire l’objet de modifications sans préavis. Elles n’ont pas pour objet d’offrir des garanties quant aux résultats futurs des produits d’investissement, des catégories d’actif ou des marchés financiers dont il a été question. Le présent document ne contient aucun conseil en matière de placement ou conseil d’ordre fiscal ou juridique ayant trait à votre situation personnelle. Aucune décision d’investissement ne doit être fondée sur les renseignements qu’il contient sans l’obtention au préalable d’un avis professionnel approprié et sans que soit prise en compte votre situation particulière. Les renseignements contenus aux présentes pourraient avoir été obtenus auprès de diverses sources tierces. Bien que ces renseignements soient jugés dignes de foi, Mercer n’a pas cherché à les vérifier de façon indépendante. À ce titre, Mercer ne fait aucune déclaration et ne donne aucune garantie quant à l’exactitude de ces renseignements et ne peut être aucunement tenue pour responsable (y compris des dommages indirects ou accessoires) en cas d’erreur, d’omission ou d’inexactitude liées aux renseignements fournis par des tiers.