cropped.png)

Articles d'intérêt

Les relations de la Chine avec le monde

Le monde est témoin de l'aigreur des relations entre les États-Unis et la Chine depuis 2018, mais les États-Unis ne sont pas la seule nation dont les relations avec Pékin ont atteint un nouveau plancher. D'autres économies occidentales, dont le Canada, l'Union européenne et le Royaume-Uni, se sont affrontées à la Chine sur toute une série de questions : les droits de l'homme, la nouvelle loi de sécurité nationale de Hong Kong, les origines du virus et les préoccupations de sécurité nationale concernant les entreprises technologiques chinoises. Pékin a également connu des tensions avec ses homologues asiatiques, notamment un différend frontalier avec l'Inde et une série de désaccords avec l'Australie en matière de défense et de politique étrangère.

Toutes ces tensions ont entraîné d'importantes frictions commerciales qui ont fait que la perspective d'une confrontation avec les pratiques commerciales de la Chine (telles que les subventions industrielles et les transferts de technologie forcés) a gagné en popularité. Toutefois, contrairement à la croyance populiste et protectionniste, les guerres commerciales peuvent être coûteuses et atteignent rarement leurs objectifs.

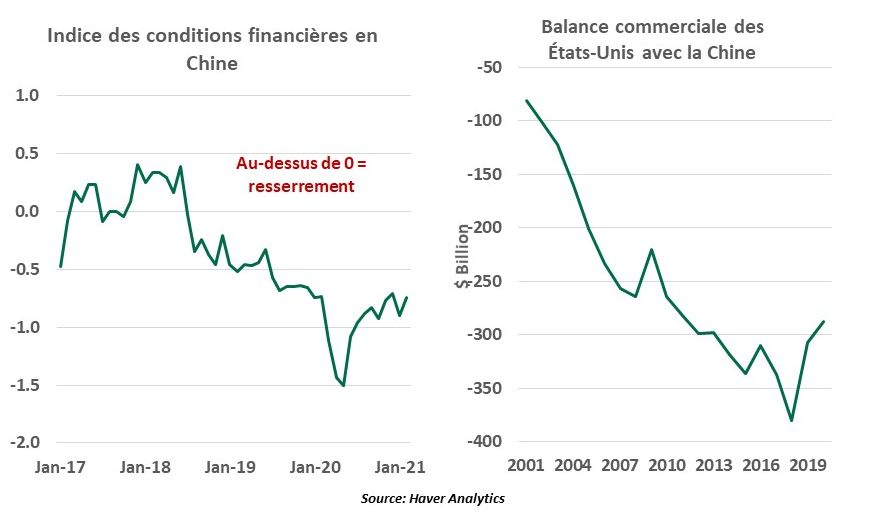

La guerre commerciale entre les États-Unis et la Chine en est le meilleur exemple. Selon des études récentes, la guerre commerciale a coûté à l'économie américaine près de 250 000 emplois, 0,7 % du produit intérieur brut (PIB) et plus de 45 milliards de dollars en droits de douane. L'incertitude entourant les tarifs douaniers a poussé les entreprises à reporter ou à annuler leurs projets d'investissement. Les mesures de rétorsion de la Chine ont entravé le secteur agricole américain et coûté aux contribuables des milliards de dollars en soutien supplémentaire aux agriculteurs.

La guerre commerciale a également porté un coup à l'économie chinoise. Non seulement la Chine a cédé à certaines demandes américaines en s'engageant à acheter 200 milliards de dollars de marchandises supplémentaires (bien qu'elle n'ait pas atteint cet objectif) dans le cadre de l'accord "Phase 1", mais ses exportateurs avaient perdu des marchés au profit d'autres fournisseurs comme Taïwan, le Vietnam et l'Inde avant la pandémie. L'intensification des interventions politiques et le ralentissement des efforts de désendettement avant la crise indiquent également à quel point les tarifs douaniers et les restrictions commerciales ont pesé sur l'économie chinoise.

La guerre commerciale n'a pas entraîné de modification durable des déficits commerciaux avec la Chine et n'a pas prouvé que l'industrie manufacturière était délocalisée de Pékin. En fait, grâce à l'augmentation de la demande de biens dans le contexte de la pandémie, les exportations chinoises ont prospéré dans le monde entier. La Chine a dépassé les États-Unis pour devenir le premier partenaire commercial de l'UE en 2020 et a même conclu des négociations sur un accord d'investissement avec l'Union. La guerre commerciale n'a pas provoqué de changement structurel dans les politiques ou les chaînes d'approvisionnement chinoises, car la reconfiguration des chaînes de valeur est un processus lent et coûteux. Toutefois, la pandémie a donné un élan supplémentaire sur ce front en mettant en évidence l'importance de chaînes d'approvisionnement résilientes et de la production nationale.

Comme pour les États-Unis, les tensions de Pékin avec l'Australie et l'Inde ont débordé sur la scène économique. Si le coût direct des droits de douane sur certaines exportations australiennes a été minime (environ 3 milliards de dollars d'exportations perdues en 2020 sur plus de 100 milliards de dollars d'exportations annuelles vers la Chine), une rupture durable des liens commerciaux avec la Chine infligerait des dommages visibles à l'économie australienne. Canberra est plus dépendante de Pékin que de toute autre économie avancée dans le monde, cette dernière représentant près de 40 % des exportations de biens australiens. Cela dit, la puissance économique asiatique n'en sortira pas indemne, si Canberra décide de restreindre les exportations de minerai de fer. Plus de la moitié de cette matière première servant à fabriquer l'acier consommé en Chine est importée d'Australie.

Malgré les tensions, le commerce entre la Chine et le Canada est florissant. Pourtant, le potentiel de renforcement de la coopération commerciale a pris un coup, le Canada ayant mis fin aux négociations en vue d'un accord de libre-échange avec Pékin à la fin de l'année dernière. Dans l'état actuel des choses, il est peu probable que les tensions aient un impact majeur sur l'économie canadienne, car la Chine ne représente que 3,9 % des exportations canadiennes de marchandises.

La Chine n'est pas seulement une puissance manufacturière, elle est aussi devenue le troisième investisseur étranger au monde, après les États-Unis et le Japon. L'augmentation de l'investissement direct à l'étranger (IDE) fait partie de la stratégie économique et politique à long terme de Beijing, non seulement pour soutenir sa propre économie grâce à l'augmentation des exportations, mais aussi pour tirer parti de sa puissance économique afin d'accroître son influence à l'étranger.

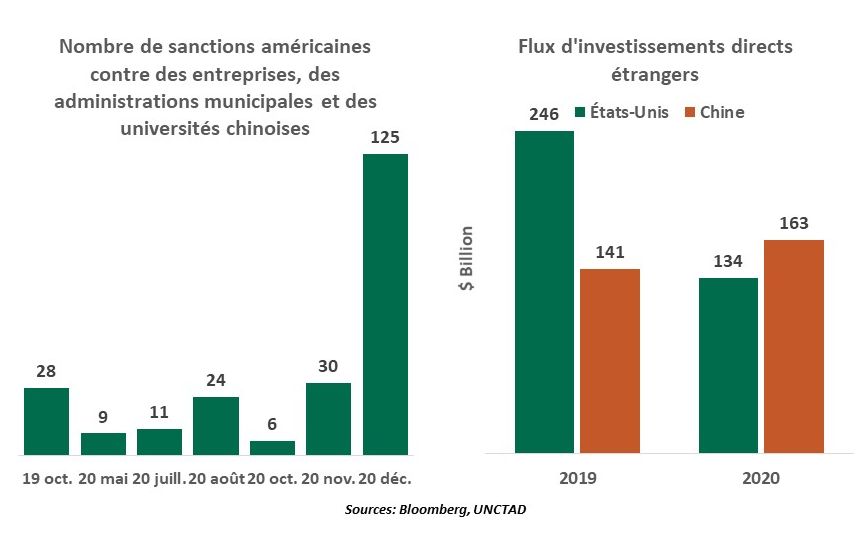

Ces objectifs pourraient être mis à mal par la détérioration des relations commerciales, les sanctions et la méfiance accrue à l'égard des investissements chinois. Les investissements étrangers, en particulier ceux de la Chine aux États-Unis, ont souffert du durcissement des mesures de contrôle des investissements. Bien que les investissements chinois à l'étranger fassent l'objet d'une surveillance accrue, la Chine est de plus en plus considérée comme une destination d'investissement attrayante.

Les investisseurs internationaux sont de plus en plus nombreux à investir dans le marché obligataire chinois, qui représente 15 000 milliards de dollars. La recherche de rendements plus élevés, les efforts de Pékin pour libéraliser ses marchés de capitaux et l'amélioration des performances économiques ont contribué à des afflux record. Bien que les fonds de pension occidentaux ne représentent qu'une faible part des investissements étrangers sur les marchés obligataires en yuan, l'intérêt est croissant. Sur les 9 500 milliards de dollars d'actifs gérés par les fonds de pension publics et d'entreprise dans le monde, 0,26 % était détenu en obligations chinoises au troisième trimestre 2020, contre 0,04 % en 2015. Si le rythme de la croissance économique de la Chine sera plus lent, il devrait néanmoins être plus fort que celui des autres grandes économies avancées, ce qui conduit les investissements chinois à rester attrayants pour de nombreux investisseurs.

Toutefois, si la Chine ne présente pas les risques économiques typiques des marchés émergents, elle n'est pas sans risque.

- La dette élevée des entreprises chinoises et la hausse des défaillances sur les marchés obligataires nationaux sont préoccupantes.

- Les relations internationales incertaines pourraient continuer à peser sur les investissements en Chine et ses titres. Les tensions avec les États-Unis ont entraîné l'expulsion de plusieurs sociétés chinoises des indices boursiers américains et des restrictions sur les fonds de pension du gouvernement américain investissant en Chine.

- Les problèmes de transparence concernant certains débiteurs ont maintenu la proportion de titres chinois dans les indices de référence à un niveau faible par rapport à la part de la Chine dans la dette et le PIB mondiaux. Le marché de la dette chinoise est le deuxième plus grand au monde après les États-Unis, mais les investisseurs étrangers représentent 10 % de la dette souveraine chinoise, contre un tiers du marché du Trésor américain.

Le désir de la Chine de "se mondialiser" est compréhensible, mais son approche pourrait nuire à ses objectifs. À un moment donné, Pékin devra repenser au nombre de batailles économiques qu'elle peut se permettre sans nuire considérablement à son économie. En punissant ses partenaires, la Chine pourrait les inciter à chercher de meilleures relations ailleurs.

Vaibhav Tandon, Économiste, division Gestion des risques mondiaux, Northern Trust

Vaibhav Tandon est économiste au sein de la division Global Risk Management de Northern Trust. Dans ce rôle, Vaibhav informe les clients et les collègues sur l'économie et les conditions commerciales, soutient les tests de résistance internes et les processus d'allocation de capital, et publie le point de vue économique officiel de la banque. Il publie des commentaires économiques hebdomadaires et des perspectives mondiales mensuelles.

Avant de rejoindre Northern Trust, Vaibhav a passé deux ans et demi en tant qu'économiste à la Société Générale, couvrant le marché de la zone euro. Dans le cadre de ses fonctions, Vaibhav a suivi et prévu l'évolution de l'inflation et du marché du travail dans les économies de la zone euro et a publié plusieurs rapports de recherche sur le sujet. Il a également publié des mises à jour économiques mondiales mensuelles et trimestrielles.

Avant la Société Générale, Vaibhav a travaillé comme analyste de recherche chez Aranca, une société mondiale de recherche et d'analyse située à Mumbai, en Inde.

Vaibhav est titulaire d'un MSc International Business (Economics) de l'université de Lancaster, au Royaume-Uni, et d'une licence en commerce extérieur du MITSOM College, à Pune, en Inde.