cropped.png)

Articles d'intérêt

Solutions pour les régimes dont l’actif sous gestion s’élève à moins d’un milliard : optimisation des résultats de placement et des expositions aux facteurs environnementaux, sociaux et de gouvernance

La gestion de placements est un travail très complexe, puisqu’il est difficile de gérer des actifs avec des flux limités dans l’objectif de couvrir des obligations à venir. Il s’agit autant d’une science imparfaite que d’un art abstrait. De nombreux chemins mènent à destination, mais il peut être difficile de trouver le plus direct.

On parle souvent de taille ou d’échelle dans la gestion des régimes de retraite. Plus l’actif de base est important, plus les économies d’échelle sont massives et, surtout, plus l’expertise en matière de conception de régimes et de répartition de l’actif est étendue. Les régimes de plus grande taille disposent de plus de ressources, de directeurs de portefeuille spécialisés qui ont accès à des placements directs et d’une capacité plus importante à modéliser les risques et les rendements.

Les plus grands régimes de retraite du Canada sont des chefs de file mondiaux, souvent cités dans la presse pour leurs approches novatrices. Nombreux sont ceux qui ont des bureaux à l’étranger et qui gèrent des placements directs afin de répondre aux besoins de leur régime.

Il est naturel d’examiner ce que font les régimes chefs de file afin de déterminer si des stratégies semblables peuvent être reproduites par les régimes de petite ou de moyenne taille. Cependant, ce qui peut être ambitieux peut aussi être irréalisable. S’ils veulent obtenir la même diversification, les petits régimes font face à des obstacles importants qui compromettent les résultats potentiels.

Les contraintes sont particulièrement élevées pour les régimes de moins d’un milliard de dollars. Une solution hors norme serait d’envisager d’utiliser des fonds négociés en bourse (FNB). Les FNB procurent une exposition transparente à faible coût et des ensembles de données solides permettant de modéliser les risques et les rendements, ce qui élargit l’accès d’un petit régime de retraite à des stratégies qui seraient autrement réservées aux grands régimes.

L’Association canadienne des gestionnaires de fonds de retraite publie un rapport sur la répartition de l’actif qui reflète les répartitions de ses membres dans trois grandes catégories d’actif : les actions, les titres à revenu fixe et les placements non traditionnels (https://piacweb.org/site/publications/asset-mix-report). En ce qui concerne plus de 130 membres et 2 450 milliards de dollars, la répartition de l’actif approximative est la suivante :

40 % d’actions, la composante la plus importante étant celle des actions mondiales;

- 39 % de titres à revenu fixe, la composante la plus importante étant celle des obligations à long terme;

- 21 % de placements non traditionnels, l’immobilier étant la composante la plus importante.

Les chiffres susmentionnés sont des moyennes; les grands régimes ont attribué beaucoup plus d’actifs aux placements non traditionnels.

Si nous partons du principe que les grands régimes ont atteint une diversification plus importante parce qu’ils ont des capacités de modélisation de l’actif et du passif plus rigoureuses, ce qui les amène à diversifier les catégories d’actif afin de varier leurs flux de rendement, cela signifie que leurs rendements devraient s’être améliorés, au fil du temps.

D’un point de vue fiduciaire, il est important que les petits régimes examinent toutes les options afin d’améliorer la gestion de leurs actifs pour atteindre leurs objectifs de placement.

Les fonds négociés en bourse offrent une diversification à faible coût, des ensembles de données solides pour modéliser le risque, ainsi que l’envergure et l’accès à des segments du marché qui pourraient autrement être difficiles à intégrer dans la construction d’un portefeuille.

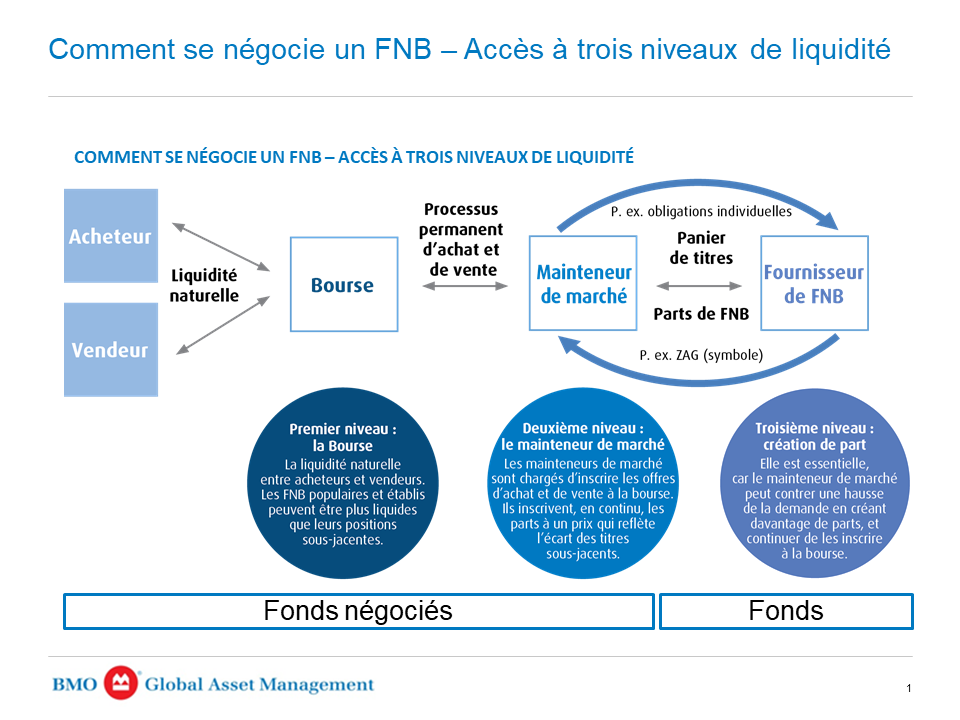

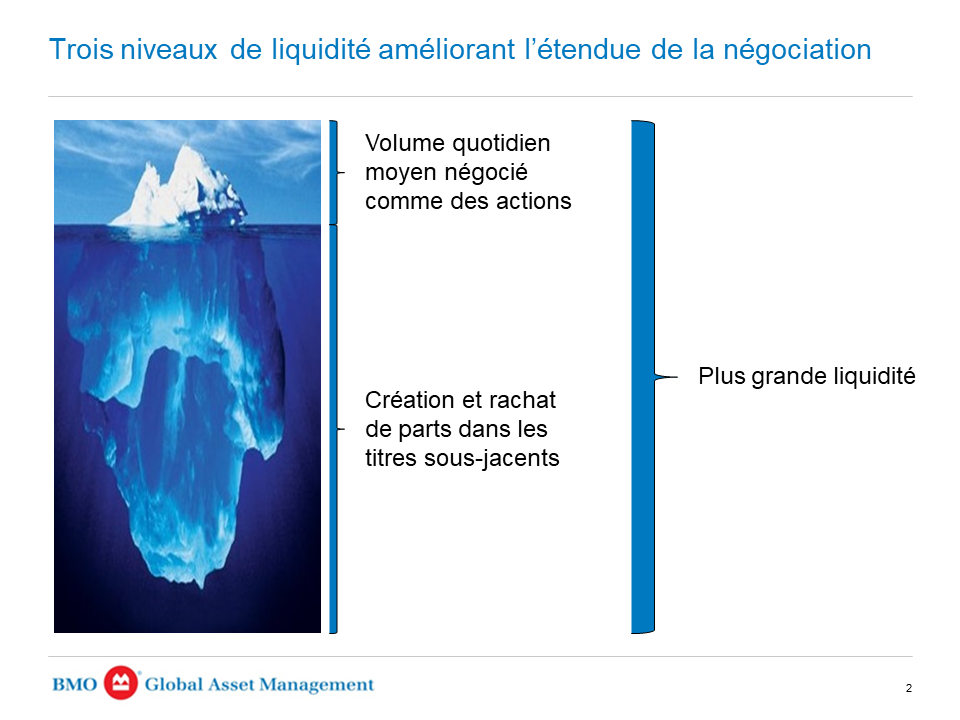

Les FNB sont des outils d’accès au marché très intéressants. Contrairement aux fonds communs ou aux comptes gérés séparément, les FNB comportent trois niveaux de liquidité :

L’écosystème des FNB, qui se compose des émetteurs de FNB, des mainteneurs de marché et des bourses, assure une exécution efficace à chaque niveau :

- Liquidité naturelle entre le vendeur et l’acheteur sur l’ensemble des bourses;

- Stock du mainteneur de marché pour absorber les ordres d’achat ou de vente excédentaires placés sur le marché;

- Liquidité de création et de rachat identique à celle de tout fonds ou compte géré séparément qui gère les mêmes actifs.

Les opérations exécutées à la bourse ou par l’intermédiaire des stocks du mainteneur de marché s’ajoutent à la liquidité de création et de rachat sur le marché sous-jacent. Selon la taille, les opérations peuvent être exécutées en utilisant les deux premiers niveaux de liquidité, sans achat ou vente d’actifs sous-jacents.

Par conséquent, le FNB est un outil de gestion d’actifs très efficace qui n’est pas à l’abri des tensions du marché, mais qui est certainement moins sensible aux périodes de tension. Les actifs peuvent être négociés entre les participants au marché sans avoir besoin d’acheter ou de vendre les titres sous-jacents.

ACTIONS

La première opération sur FNB, qui a été effectuée sur le Toronto Index Participation (TIPS) dans les années 1990, a été un ordre institutionnel très important. Les TIPS ont donné l’idée à State Street, qui était attiré par la possibilité d’effectuer une transaction de portefeuille en temps réel à un prix connu, d’inscrire le SPY. Le secteur a énormément évolué et offre des expositions de base ainsi que des solutions plus spécialisées.

Dans la composante actions, les FNB offrent une diversification et, surtout, un ensemble de données solides et cohérentes permettant de modéliser les risques et les rendements. Il est important de réfléchir aux raisons pour lesquelles l’indexation est une thèse de placement intéressante.

À la fin des années 1950, lorsque l’on a comparé les gestionnaires à l’indice S&P 500 récemment publié, on a été surpris de constater à quel point peu de gestionnaires pouvaient surpasser l’indice de référence. Ceux qui surpassaient le marché le faisaient de façon temporaire, pour finalement revenir à la moyenne lorsque leur style perdait la faveur du marché. Par contre, l’indice était un excellent arbitre qui suivait le capital pendant ses fluctuations sur le marché, d’un secteur à l’autre, au cours du cycle économique.

La gestion de placements est devenue très analytique et utilise une multitude de données pour modéliser les résultats possibles. La répartition de l’actif reste le facteur le plus important pour déterminer si les objectifs du régime peuvent être atteints. Il est logique d’utiliser l’ensemble de données le plus robuste afin de modéliser les pondérations appropriées pour les portefeuilles, en utilisant des FNB indiciels pour réduire au minimum les coûts d’exécution et les frais de gestion d’actifs.

Les FNB peuvent être utilisés pour obtenir une exposition indicielle, ce qui donne la possibilité d’obtenir une prime de prêt de titres en prêtant des titres par l’intermédiaire d’un dépositaire, créant ainsi des flux de trésorerie supplémentaires.

En ce qui concerne les régimes qui cherchent à générer de l’alpha, les FNB factoriels affinent l’exposition en isolant les facteurs attrayants qui ont démontré une capacité à réduire le risque et à surpasser les indices de capitalisation boursière au fil du temps. Certains des facteurs les plus populaires – faible volatilité, qualité, dividendes / rendement, valeur et taille – peuvent permettre d’obtenir les mêmes rendements corrigés du risque que ceux que les régimes de retraite recherchent avec les mandats à gestion active, mais en utilisant une méthodologie transparente et uniforme fournissant de meilleures données pour la modélisation de la répartition de l’actif.

TITRES À REVENU FIXE

Plusieurs études ont mesuré le rendement de la gestion active que les gestionnaires peuvent obtenir en sélectionnant des titres dans des fonds de titres à revenu fixe. En fonction de l’étude, il varie de 10 % à 30 % du rendement total. Cela signifie que 70 % à 90 % du rendement total sont attribuables au risque macroéconomique, c’est-à-dire là où les obligations se trouvent sur la courbe des taux, et non à quelles obligations ont été achetées à ce moment-là.

De ce point de vue, les FNB de titres à revenu fixe à faible coût et très négociables peuvent offrir des avantages distincts aux fonds de titres à revenu fixe à gestion active. Puisque le FNB a trois niveaux de liquidité et offre une tarification transparente en bourse, les promoteurs de régime peuvent obtenir une bien meilleure exécution. Les fonds sont négociés à la valeur liquidative, mais celle-ci est une valeur fabriquée qui prend en compte l’écart entre les titres sous-jacents et les activités de négociation de tous les porteurs de parts du fonds.

Les parts de FNB de titres à revenu fixe peuvent être créées ou rachetées à la valeur liquidative, mais un facteur d’ajustement des coûts s’applique pour veiller à ce que la partie négociatrice assume les frais d’écart associés à ses activités de négociation. Les frais de négociation sont donc attribués en fonction de l’activité. Dans un fonds commun, les activités plus importantes du régime se répercutent sur tous les autres porteurs de parts, ce qui fausse la valeur liquidative appliquée de manière égale à l’ensemble du fonds.

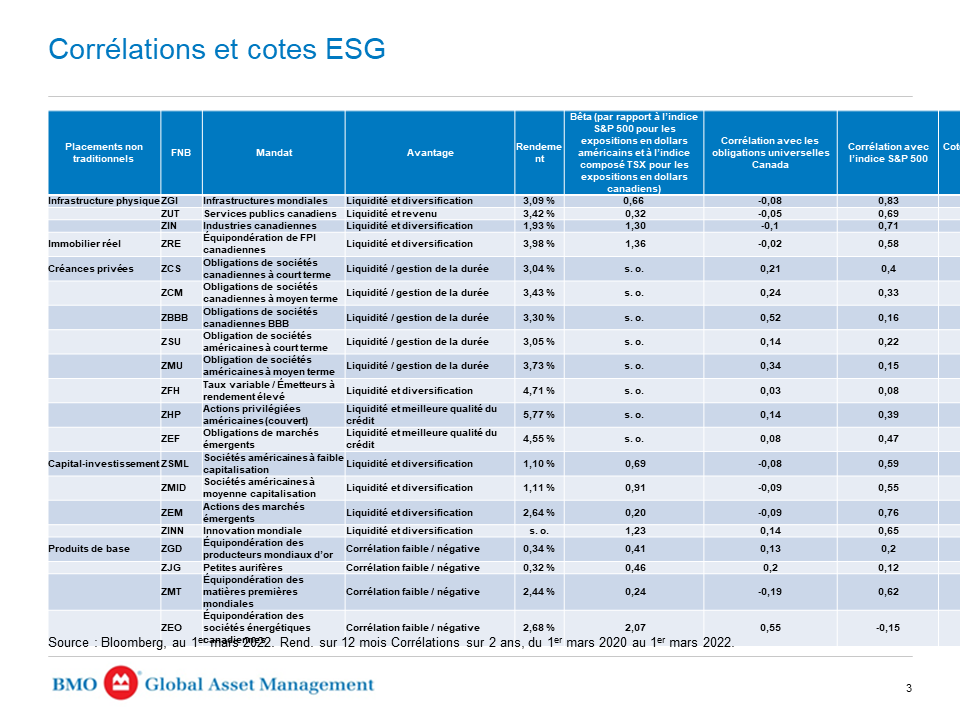

PLACEMENTS NON TRADITIONNELS

Comme nous l’avons mentionné plus tôt, les placements non traditionnels sont devenus un élément important dans la construction d’un portefeuille. Ils permettent une diversification des placements en s’éloignant des catégories d’actif traditionnelles et en stabilisant les rendements, en accédant à des primes de risque dans les secteurs des infrastructures, de l’immobilier, des titres de créance privés et du capital-investissement.

Bon nombre des grands et des très grands régimes sont des investisseurs directs dans les catégories d’actif; ils exercent leur propre diligence raisonnable et modélisent les risques liés à leurs propres besoins en matière de portefeuille.

Les petits régimes utilisent les fonds communs, mais cela introduit plusieurs contraintes qui peuvent changer la nature des profils de risques liés aux placements non traditionnels que les plans espèrent atteindre :

- Aucun indice de référence universel pour mesurer le rendement du gestionnaire;

- Risque lié au gestionnaire : ensembles de données très idiosyncrasiques;

- Limites de capacité;

- Délais de placement;

- Liquidité limitée pour gérer les flux ou rééquilibrer.

Plusieurs régimes de retraite ont utilisé les FNB, soit comme des composantes de liquidité, en détenant des comptes en vue d’un éventuel placement dans un fonds commun, ou simplement parce qu’ils peuvent être de très bons substituts d’actifs non traditionnels non liquides.

Le tableau ci-dessous présente certains FNB pouvant offrir la prime de risque recherchée dans les placements non traditionnels, mais dans des placements à faible coût et très liquides, assortis de données constantes et à long terme :

Investissement responsable (IR) / ESG

La façon d’intégrer l’investissement responsable ou les facteurs ESG dans leurs portefeuilles de placement est un facteur important à prendre en considération pour les petits régimes. Ils peuvent simplement faire confiance aux gestionnaires de fonds communs pour démontrer la crédibilité de l’IR / ESG, mais les résultats sont plutôt minces.

Les régimes qui embaucheraient des gestionnaires différents auraient des méthodes, des expositions et une gérance incohérentes en matière d’IR et de facteurs ESG dans l’ensemble des mandats et des catégories d’actif.

L’utilisation d’un FNB ESG indiciel assure une méthodologie transparente, uniforme et fondée sur des règles, uniforme dans toutes les régions et catégories d’actif. Ce qui est encore plus important peut-être, une approche indicielle axée sur les facteurs ESG établit une plateforme permettant de mobiliser les parties prenantes.

L’intégration de l’IR et des facteurs ESG dans le processus de placement peut être l’exercice le plus controversé et le plus chronophage pour tous les promoteurs de régimes de retraite, peu importe la taille du régime. Chaque régime doit prendre des décisions difficiles, mais l’utilisation d’un FNB indiciel ESG fournit des précisions permettant de mesurer clairement l’impact et les progrès réalisés pour assainir le capital. Ce sont les pierres angulaires de l’établissement d’un consensus.

Les petits régimes qui souhaitent recréer la portée de leurs homologues plus importants devraient envisager d’utiliser les fonds négociés en bourse pour améliorer la construction de leur portefeuille. Il s’agit d’outils à faible coût, transparents et liquides qui peuvent être utilisés par les investisseurs, petits ou grands, pour étendre leur exposition et la diversifier dans différentes catégories d’actif.

Lecture suggérée :

Mark Webster, Directeur FNB BMO, BMO Global Asset Management

M. Webster est responsable des initiatives de FNB BMO dans l’Ouest du Canada et travaille avec les propriétaires d’actifs, les gestionnaires d’actifs et les conseillers en placement. Comptant plus de 30 ans d’expérience dans le secteur des services financiers, il a couvert de nombreuses formes de risques financiers. Ayant commencé sa carrière à titre de courtier d’assurance indemnisation professionnelle et est devenu vice-président. Il a mené des analyses de risque pour les huit grands cabinets comptables du monde ainsi que pour d’importants cabinets d’avocats aux États-Unis. En plus d’avoir travaillé pour deux sociétés de gestion d’actifs, M. Webster a œuvré dans le secteur des régimes de retraite à Standard Life et à Canada Trust, en couvrant l’Est et l’Ouest du Canada.

M. Webster détient une maîtrise en histoire de la Russie de l’Université McGill, ainsi que plusieurs attestations du secteur.