cropped.png)

Articles d'intérêt

Les Régimes de retraite du secteur public et l’indexation des rentes

Les employés du secteur de la santé ou de l’éducation, les fonctionnaires provinciaux et fédéraux ou encore les employés des municipalités, par exemple, bénéficient principalement de régimes à prestations déterminées (RPD). Il s’agit généralement de régimes de bonne qualité, garantissant une rente à vie aux personnes retraitées. Au cours des dernières décennies, ce type de régime a connu un déclin partout dans le monde, surtout dans le secteur privé. Des causes multiples comme de faibles réserves, des améliorations aux régimes, une amélioration de l’espérance de vie et une baisse des rendements sont parmi les explications souvent citées.

Dans la fonction publique, où ils subsistent en grande majorité, certains paramètres de ces régimes ont été revus afin d’en diminuer les coûts et d’assurer leur pérennité. La formule d’indexation est l’un des nombreux paramètres d’un régime de retraite pouvant être modifié. Le présent texte cherchera à présenter un portrait général de la situation de l’indexation des rentes des Régimes de retraite du secteur public provinciaux du Canada.

L’indexation est intimement liée au pouvoir d’achat des retraités. Elle influence leur capacité à acquérir les biens et services dont ils ont besoin. Le pouvoir d’achat d’une personne diminue lorsque sa rente de retraite augmente moins rapidement que le coût des biens et services. En d’autres mots, un retraité recevant une rente fixe pourra s’acheter moitié moins de biens et de services après une période d’une trentaine d’années si le taux d’inflation est de 2 %. Afin de bien cerner la formule d’indexation des différents régimes, il est utile d’établir des comparaisons entre des institutions comparables.

De grandes différences existent entre les régimes du secteur privé et ceux du secteur public en matière d’indexation de la rente. Un peu plus de la moitié des adhérents actifs à des régimes de pension agréés bénéficient d’un rajustement automatique de la rente, une réalité qui s’est beaucoup améliorée au cours de la fin du 20ème siècle mais qui stagne depuis le milieu des années 2000. Les adhérents de régimes de pension agréés du secteur public sont en général mieux protégés contre l’inflation que les adhérents du secteur privé, comme on peut le voir dans le tableau plus bas.

| Proportion d’adhérents actifs à un régime à prestations déterminées selon le secteur et différentes méthodes de rajustement de la rente, Canada, 2022 (%) | |||

| Secteur public | Secteur privé | Total | |

| Pas de rajustement automatique | 28.8 | 87 | 44.8 |

| Avec rajustement automatique | 71.2 | 13 | 55.2 |

Source : Statistics Canada. (2023). Régimes de pension agréés (RPA), adhérents actifs et valeur marchande de l’actif, selon la méthode prévue de rajustement automatique des rentes pour les régimes à prestations déterminées. Tableau 11-10-0121-01. Repéré à : https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=1110012101

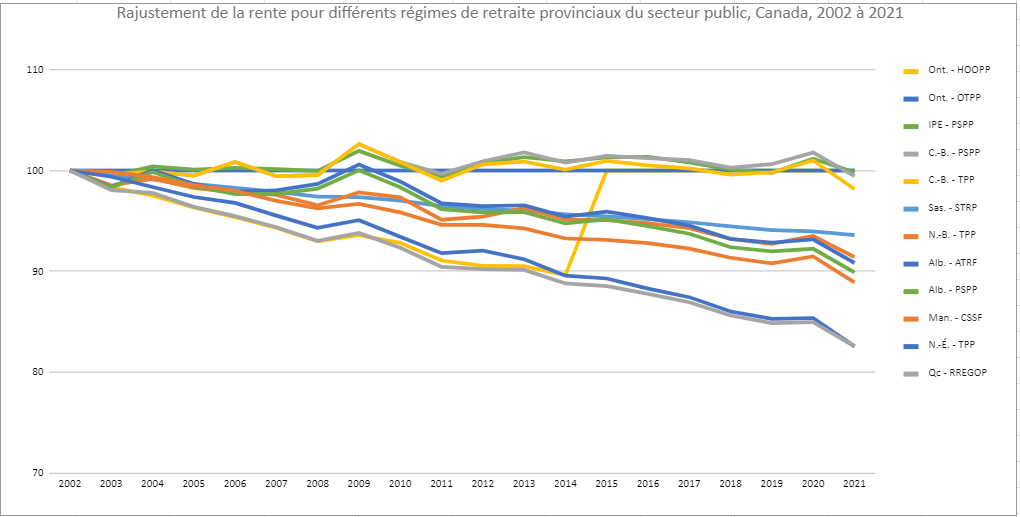

Toutes les provinces canadiennes ont des travailleurs de la fonction publique qui œuvrent dans les ministères et les réseaux de l’éducation et de la santé. Dans bien des provinces, il n’est pas rare de voir deux ou trois régimes alors que dans d’autres il n’y en a qu’un seul, comme au Québec où le même régime couvre toutes ces catégories de travailleurs et de travailleuses. Le graphique suivant compare l’évolution de la rente pour une personne ayant pris sa retraite en 2002 en fonction du régime de retraite du secteur public provincial.

L’Ontario Public Service Pension Plan a été exclu de l’analyse par manque d’information ainsi que le Public Service Pension Plan de Terre-Neuve et Labrador, le Régime de retraite dans les services publics du Nouveau-Brunswick et le Public Service Pension Plan de Nouvelle-Écosse. Calculs de l’auteur. Afin de simplifier les calculs, l’évolution des rentes a été comparée à l’IPC du Canada entre janvier et décembre, et non en comparaison à l’indice ou à la période privilégiée par les régimes pour leurs calculs du rajustement de la rente. C’est pourquoi les points de donnée des régimes indexés à 100 % de l’IPC n’égalent pas nécessairement l’IPC de janvier à décembre. Ces données de prennent pas en compte la coordination des rentes avec les régimes publics.

Cette comparaison est instructive. Le RREGOP et le régime de retraite des enseignants de la Nouvelle-Écosse offrent en effet la protection contre l’inflation la moins généreuse de tous les autres régimes de retraite de la fonction publique provinciale étudiés pour une retraite prise en 2002 après 35 ans de service, à l’exception du Public Employee Pension Plan de la Saskatchewan qui est un régime à cotisations déterminées depuis 1977. Le régime de retraite des enseignants de la Nouvelle-Écosse présente une diminution du pouvoir d’achat similaire au RREGOP, soit d’environ 17,5 %. En moyenne, pour les douze régimes de retraite de la fonction publique provinciale étudiés où les données sont disponibles entre 2002 et 2021, la perte de pouvoir d’achat moyenne était d’environ 7 %. Les régimes de retraite du secteur public sont donc en général efficaces pour limiter la perte de pouvoir d’achat des rentiers. La méthode d’indexation est une dimension importante des régimes de retraite. Cependant, elle n’est pas la seule; il serait trompeur de juger de la qualité générale de ces régimes uniquement à partir de cette disposition.

L’étude du rajustement de la rente des régimes de retraite provinciaux de la fonction publique peut aussi nous informer sur d’autres paramètres employés. Par exemple, certains régimes utilisent une formule du calcul de l’indexation préétablie en fonction des années travaillées comme les régimes de retraite des travailleurs du secteur public de l’Alberta ou celui du Québec. D’autres, comme les régimes de retraite du secteur public de la Nouvelle-Écosse ou de l’Île-du-Prince-Édouard, rajustent la rente à chaque année en fonction de la santé financière du régime. Pour ces derniers cas, les modifications s’appliquent ainsi à tous les retraités selon la situation financière du régime, peu importe le moment où ils ont effectué leur service.

Les régimes de retraite du secteur public des états des États-Unis ont aussi connu des changements. Puisque les rentes ne peuvent pas être réduites à cause de la législation en place, les employeurs du secteur public se sont plutôt tournés vers la méthode d’indexation de la rente afin de diminuer leur implication financière. En moyenne, le rajustement de la rente des régimes du secteur public des états des États-Unis est passé d’un peu plus de 2 % par année au milieu des années 2000 à environ 1% vers la fin des années 2010, soit une réduction de 50 %. Puisque l’inflation a aussi diminué au courant de cette période, l’effet net est une amélioration du rajustement de la rente par rapport à l’inflation.

L’indexation revêt une place importante dans la conception d’un régime de retraite. Dans le cas des régimes de retraite du secteur public des provinces, la protection contre l’inflation est généralement bonne. Pour les travailleurs et les travailleuses de la fonction publique et des réseaux de l’enseignement et de la santé, leur régime les protège généralement bien envers la hausse de l’inflation. Dans tous les cas, la question de l’indexation des rentes de retraite doit être mieux expliquée et présentée au grand public, aux élus, aux collectifs de travail, ainsi qu’aux personnes retraitées.

1 Fitzpatrick, M. D. et Goda, G. S. (2023). The prevalence and nature of COLAs in public sector retirement plans. Journal of Pension Economics and Finance (2023), 1–13. doi:10.1017/S147474722300001X

À propos de l’Observatoire de la retraite

L’Observatoire de la retraite est une initiative de l’Institut de recherche en économie contemporaine (IRÉC), qui s’adresse aux organismes et aux personnes qui veulent mieux comprendre pour agir sur l’institution de la retraite au Québec. L’Observatoire regroupe des partenaires de différents horizons qui ont le souci d’inscrire les débats sur la retraite dans une perspective large, celle des politiques sociales et économiques.

Axes de recherche

Axe 1 : Le rôle et les responsabilités des parties prenantes

Axe 2 : L’amélioration des régimes complémentaires et la sécurité financière à la retraite

Axe 3 : La conditionnalité des prestations

Axe 4 : Les enjeux socio-économiques de la retraite

Riel Michaud-Beaudry, Analyste politique, Observatoire de la retraite

Riel Michaud-Beaudry est professionnel de recherche à l'Observatoire de la retraite, un projet de l'Institut de recherche en économie contemporaine. Il a complété un baccalauréat en sociologie et une maîtrise en affaires publiques à l'Université Laval. En plus d'avoir publié des travaux sur la retraite au Québec et au Canada, il a mené des recherches dans les domaines du développement urbain, de l'économie, des normes sociales et des politiques publiques en matière de participation électorale.