cropped.png)

Articles d'intérêt

Les régimes de retraite à prestations déterminées sont-ils de retour aux surplus?

Le récent virage économique s’est fait aussi soudain que profond. L’inflation atteignant des sommets presque inédits, les banques centrales ont hissé les taux d’intérêt à des niveaux jamais vus depuis des décennies. Or, aussi surprenant que cela puisse être, les marchés n’ont connu qu’un ralentissement timide – ils sont même à la hausse en 2023. Cette situation particulière fait en sorte que, du moins temporairement, de nombreux régimes de retraite à prestations définies (PD) enregistrent des surplus, ce que l’on n’avait généralement pas vu pas depuis la fin des années 1990.

Nombreux sont ceux qui ont oublié le « bon vieux temps » où les promoteurs de régimes de retraite se réjouissaient de rencontrer leurs actuaires, car cela était normalement gage de bonnes nouvelles! On voyait les régimes comme ayant une fortune à dépenser, et souvent, la loi les obligeait à dépenser leurs surplus excédentaires. Les promoteurs de régimes augmentaient donc les prestations pour garder les participants satisfaits, ou ils suspendaient les cotisations. Après la crise financière de 2008, la plupart des régimes se sont retrouvés largement sous-financés et ont eu du mal à payer les prestations qu’ils avaient promises.

Quelques décennies plus tard, de nombreux régimes se sont redressés et affichent à nouveau des surplus. Cette fois-ci, toutefois, les promoteurs de régimes entendent éviter les dépenses effrénées du passé; la vision collective est davantage axée sur la volatilité potentielle de l’avenir. Que devraient donc garder en tête les régimes en naviguant ces eaux à la fois connues et nouvelles? Voici quelques suggestions.

1. Marges dynamiques

Les promoteurs de régime utilisent les marges (également appelées réserves ou PPED) pour gérer la viabilité et la probabilité de fournir une prestation donnée aux participants. Traditionnellement, les actuaires intégraient des marges à leurs taux d’actualisation, et même à diverses hypothèses actuarielles. Au gré de l’évolution des normes actuarielles vers une approche fondée sur la « meilleure estimation » et la « valorisation au prix du marché », les marges se sont érodées.

Le problème des marges traditionnelles est qu’elles sont souvent « statiques ». Pour mettre cet outil au goût du jour, il y aurait lieu pour les promoteurs de régime d’envisager des marges dynamiques, qui fluctuent au gré des circonstances. Ces marges pourraient être appliquées à la fois au bilan sur une base de continuité et au coût actuel des services. Heureusement, nous avons aujourd’hui les moyens technologiques de prédire les résultats possibles de façon beaucoup plus sophistiquée. La modélisation stochastique peut donner aux fiduciaires les renseignements essentiels qu’il leur faut pour prendre des décisions plus éclairées sur leurs marges, notamment pour établir s’il est opportun de les modifier et, le cas échéant, dans quelle mesure le faire eu égard à l’évolution de la conjoncture économique.

2. Conception de régime innovante

Avec la législation sur les régimes à prestations cibles est apparue la pratique d’utiliser les dispositions de régimes comme levier pour gérer la viabilité d’un régime de retraite à PD. Depuis, nous avons vu la mise en œuvre réussie de prestations conditionnelles partout au pays. Cette façon de faire permet d’offrir des prestations très intéressantes en période de prospérité, tout en laissant au régime la latitude de maintenir des prestations de base « garanties » en période de ralentissement économique. Bien qu’en général, les prestations conditionnelles s’articulent autour de dispositions sur l’indexation après la retraite, les prestations conditionnelles avant la retraite peuvent également servir de levier pour les régimes. Au moment d’évaluer leurs options d’utilisation des surplus, les promoteurs de régime devraient envisager l’utilisation de prestations conditionnelles plutôt que l’amélioration des prestations garanties.

3. Équité

L’équité entre les participants prend de plus en plus de place dans les discussions sur les régimes de retraite. Lorsque les régimes de type DB étaient en difficulté, de nombreux promoteurs ont demandé aux participants de payer plus et de recevoir moins. L’espoir était qu’au retour des surplus, les prestations perdues seraient rétablies. Or, cela n’a pas été le cas et ne le sera probablement jamais. Cette stratégie a donc créé des inégalités considérables – et probablement irrémédiables – entre différentes générations de participants. Au moment d’envisager l’amélioration ultérieure des prestations, il faut veiller à rééquilibrer les prestations entre tous les participants (actifs, retraités et titulaires de droits différés) en portant une attention particulière aux participants les plus touchés.

Outre l’équité financière, on note un désir croissant de prendre en compte les facteurs de diversité, d’équité et d’inclusion lors de l’examen des options de conception de régime. Voilà un autre facteur à considérer pour les promoteurs de régime appelés à gérer des surplus.

Étude de cas : le régime de retraite des enseignants de la Saskatchewan

Le Saskatchewan Teachers' Retirement Plan (STRP) est un régime de retraite à prestations cibles qui, mis sur pied en 1991, couvre les enseignants embauchés en 1980 ou après. Comme la plupart des régimes de retraite de type PD, les finances du STRP étaient au beau fixe dans ses premiers temps. Le rendement du régime était supérieur aux prévisions et, comme celui-ci était relativement nouveau, peu de prestations étaient versées, ce qui a permis l’enregistrement de flux de trésorerie positifs pour les premières années.

Puis, au lendemain de la crise financière de 2008, presque vingt ans plus tard, l’évaluation du 30 juin 2010 a révélé que le régime allait sans doute connaître certaines difficultés financières. Ce n’est toutefois qu’à l’évaluation du 30 juin 2013 que les surplus ont fait place aux déficits, et que des décisions difficiles ont dû être prises.

Deux ans après l’évaluation de 2013, le financement public étant établi conformément à la convention collective provinciale, il fallut se rendre à l’évidence : les participants allaient devoir payer plus et recevoir moins. Les généreuses prestations « garanties » (formule derniers salaires assortie d’une prestation de raccordement et d’un ajustement au coût de la vie garanti) ont été réduites et remplacées par une « prestation de base » plus abordable (formule salaire moyen de carrière uniquement), assortie d’une promesse d’amélioration conditionnelle de ces prestations de base advenant la hausse du niveau de capitalisation. Ces améliorations conditionnelles comprendraient non seulement l’ajustement au coût de la vie conditionnel des prestations après la retraite, mais aussi le « surclassement » conditionnel des pensions des participants actifs qui, calculées selon leur salaire moyen de carrière, sont moins avantageuses.

De plus, une politique de capitalisation et prestations définissant clairement les leviers et niveaux de marge à utiliser à l’avenir a été mise sur pied. À mesure que s’améliorait la capitalisation, il est devenu clair que les questions suivantes ne faisaient pas consensus :

- Quand prévoirait-on une augmentation conditionnelle?

- Qui profiterait d’une telle augmentation?

- En quoi consisterait-elle?

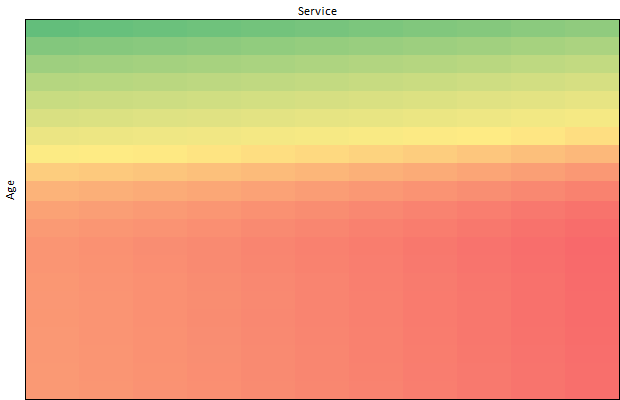

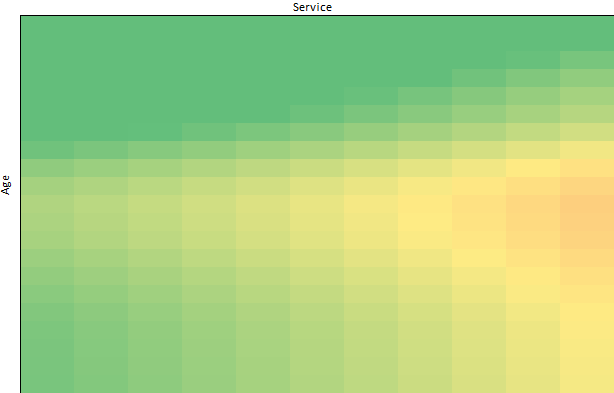

Les fiduciaires se sont entendus sur un objectif global : améliorer l’équité au sein du régime. En effet, les modifications au régime ont touché certains groupes plus durement que d’autres. Les nouveaux participants ont dû payer plus et recevoir moins, et il a paru évident que des augmentations conditionnelles pouvaient être accordées de manière stratégique pour atténuer ces inégalités. L’analyse stochastique a brossé un portait d’ensemble des scénarios futurs possibles et des incidences ultérieures des décisions prises aujourd’hui sur certains groupes de participants. Grâce à des cartes thermiques de l’équité, les fiduciaires ont pu comprendre la situation de chaque membre. Une politique de capitalisation et de prestations définitive a été mise sur pied, laquelle donne aux administrateurs une feuille de route pour la prise de décisions critiques – notamment lorsqu’il s’agit de répondre aux questions présentées ci-dessus.

Ces dernières années, le STRP s’est redressé financièrement et a pu offrir deux années d’augmentations conditionnelles aux groupes les plus durement touchés par les changements apportés au régime. Au moment d’écrire ces lignes, l’évaluation comprend également une réserve entièrement financée pour l’apport d’augmentations conditionnelles chaque année à venir.

Cartes thermiques de l’équité représentant tous les participants (avant et après la mise en œuvre de la politique)

Une occasion collective

Les Canadiens sont de plus en plus nombreux à s’inquiéter de la suffisance de leur revenu de retraite. Les régimes de retraite à PD contribuent au tissu social du Canada en offrant une sécurité financière considérable aux participants et à leurs familles. Les stratégies présentées dans cet article et l’étude de cas du régime de retraite des enseignants de la Saskatchewan représentent l’occasion collective de garantir la viabilité de ces programmes pour les générations à venir.

Simon Deschênes, directeur et actuaire chez Eckler

Simon Deschênes est directeur et actuaire chez Eckler à Winnipeg. Simon conseille les organisations en matière de régimes de retraite depuis plus de vingt ans. Avant de s’installer au Manitoba et de se joindre à Eckler, il a passé plus d’une décennie au sein d’une société internationale de conseil en ressources humaines à Montréal et à Toronto.

Troy Milnthorp, directeur général principal des services de fonds collectifs à la Fédération des enseignants de la Saskatchewan

Troy Milnthorp est directeur général principal des services de fonds collectifs à la Fédération des enseignants de la Saskatchewan, où il supervise tous les aspects des programmes de retraite, d’avantages sociaux et d’investissement de la Fédération. Avant de se joindre à la Fédération, Troy était associé d’une société internationale de conseil en ressources humaines, où il fournissait des services-conseils actuariels à une clientèle pancanadienne. Il est également propriétaire et exploitant de 14 Llamas Woodworking Company.