cropped.png)

Articles d'intérêt

Le rôle du capital-investissement pour répondre aux besoins de financement des pensions publiques

Les investissements en private equity consistent à prendre des participations dans des sociétés non cotées en bourse ou dans des actifs immobiliers, ce qui offre aux gestionnaires de pension la possibilité d'obtenir des rendements plus élevés et une plus grande diversification en raison d'une corrélation et d'une volatilité moindres par rapport aux investissements traditionnels sur les marchés publics, tels que les actions et les obligations. Le capital-investissement est donc une option attrayante pour les investisseurs à long terme qui cherchent à optimiser et à combler les déficits de financement des régimes de retraite.

Histoire et évolution du capital-investissement dans les portefeuilles de pensions publiques

Au fur et à mesure que le monde progresse, notre qualité de vie s'améliore et, par conséquent, l'espérance de vie augmente. S'il s'agit là d'une excellente nouvelle pour l'humanité, cela n'est pas sans poser quelques problèmes aux gestionnaires de régimes de retraite. Comme les affiliés vivent plus longtemps, les promoteurs des régimes sont confrontés à des obligations accrues en termes de prestations projetées.

Pour aggraver le problème, les taux de natalité ont baissé dans les pays développés, ce qui signifie que moins de personnes entrent sur le marché du travail pour cotiser aux régimes de retraite. À mesure que la population moyenne vieillit et part à la retraite, la charge pesant sur les pensions s'alourdit, car les projections de cotisations diminuent.

Pour ne rien arranger, jusqu'à très récemment, les taux d'intérêt n'ont cessé de baisser au cours des 40 dernières années. Cette baisse des rendements futurs attendus a contraint les gestionnaires de pension à rechercher des investissements alternatifs, y compris le capital-investissement, pour faire face à l'augmentation des engagements prévus.

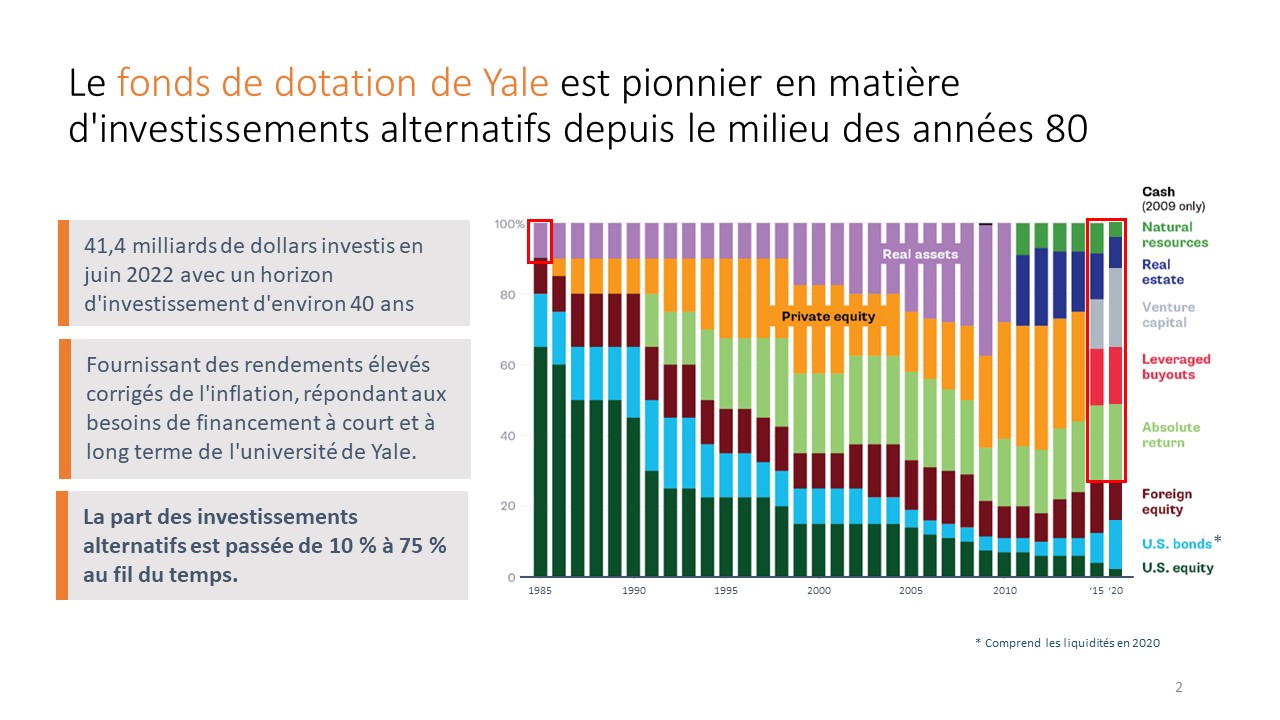

Le graphique ci-dessous illustre la répartition des actifs du fonds de dotation de Yale au fil du temps. Bien qu'il existe des différences entre les fonds de dotation et les fonds de pension, tous deux investissent dans le but de financer les engagements futurs, ce qui les rend quelque peu comparables. Il est clair que la manière dont le fonds de dotation a investi a considérablement évolué. Dans les années 1980, plus de 90 % du portefeuille était alloué à des classes d'actifs traditionnelles telles que les actions et les obligations. En 2020, ce pourcentage n'est plus que de 30 %. Il s'agit d'un changement radical, qui met en évidence la tendance croissante à la diversification des investissements au-delà des classes d'actifs traditionnelles.

[Évolution de la composition des actifs de la dotation de Yale au cours des 38 dernières années].

Actuellement, les plus gros investisseurs dans le capital-investissement et les actifs alternatifs en général sont les fonds de pension publics, suivis par les fonds de dotation et les fondations. Comme le montre l'image ci-dessous, OTTP et OMERS détiennent plus de 60 % de leurs actifs en actifs alternatifs.

[L'allocation d'actifs alternatifs en fonction de la sophistication des investisseurs].

Vous vous demandez peut-être comment le capital-investissement s'est comporté dans le temps par rapport aux actions.

Dans l'ensemble, le capital-investissement a surpassé les actions et les obligations. Par exemple, pour la période de 10 ans se terminant en décembre 2019, les rendements annualisés du capital-investissement, mesurés par différents indices de référence, ont été compris entre 13,8 % et 16,5 %, avec une médiane de 15,2 %. Cette médiane était supérieure de 1,7 % à l'indice de rendement total S&P 500 pour la même période de 10 ans. Cela confirme l'idée que les sociétés privées offrent des rendements supérieurs en raison de la prime de risque d'illiquidité qu'elles comportent.

Qu'en est-il de la volatilité ?

Nous savons tous que le marché boursier peut être un peu en dents de scie, avec des fluctuations quotidiennes des cours. Mais en ce qui concerne le capital-investissement, les choses sont un peu différentes. Les investissements en private equity sont généralement moins volatils que les titres du marché public, tels que les actions et les obligations. Toutefois, certains experts estiment que cette comparaison n'est pas tout à fait juste. Selon eux, étant donné que les actions sont négociées tous les jours et que les évaluations des fonds de capital-investissement ne sont effectuées que mensuellement ou trimestriellement, la volatilité des marchés privés est lissée et sous-estimée. Nous comprenons leur point de vue, mais nous pensons également que les marchés publics ont tendance à surestimer la volatilité en période de tensions sur les marchés. Prenons l'exemple de CAPREIT. Au cours du récent marché baissier qui a débuté en 2022, ses actions ont chuté de plus de 30 %. Mais la direction s'est rendu compte que le marché sous-évaluait ses actifs. Elle a donc commencé à vendre certains d'entre eux sur le marché privé et à racheter ses propres parts sur le marché public afin de capter la différence de prix.

Si le marché évaluait correctement la volatilité et la valeur, cela ne serait pas possible. Bien sûr, il ne s'agit que d'un exemple et il ne représente pas tous les actifs de capital-investissement. Mais nous pensons que la véritable volatilité se situe quelque part entre la volatilité déclarée des marchés publics et celle des marchés privés.

Comme vous pouvez le constater, le capital-investissement présente plusieurs avantages potentiels pour les gestionnaires de pension. Toutefois, il est également important que ces derniers soient conscients des risques liés à cette classe d'actifs. Ces risques sont les suivants :

- L'illiquidité : Les investissements en private equity peuvent être difficiles à vendre, en particulier en période de tensions sur les marchés. Cela peut créer des risques de liquidité pour les régimes de retraite, en particulier pour ceux dont les prestations sont définies et qui doivent procéder à des distributions à court terme.

- Risques de rééquilibrage : En raison de l'illiquidité du capital-investissement, il peut être difficile de maintenir la répartition cible des actifs. Les gestionnaires de pension doivent faire des hypothèses sur les rendements attendus et les appels de fonds pour maintenir la bonne répartition des actifs. Bien qu'il puisse y avoir des périodes de dérive, c'est un risque qu'il faut accepter lorsqu'on investit dans cette classe d'actifs.

- Des évaluations précises et opportunes : Sur les marchés illiquides, les évaluations peuvent devenir obsolètes et ne pas refléter avec précision la valeur réelle de la transaction. En outre, les évaluations peuvent être basées sur des modèles et dépendre d'hypothèses, ce qui peut accroître le risque de mauvaise évaluation. Pour gérer ces risques, il est essentiel, lors de l'évaluation d'un gestionnaire de fonds de capital-investissement, de procéder à un contrôle préalable approfondi du processus d'évaluation.

- Coûts d'investissement élevés : Le capital-investissement est une stratégie active dont les frais de gestion sont plus élevés que ceux des actifs traditionnels. Toutefois, les rendements historiques ont été plus élevés même en tenant compte de ces coûts plus élevés.

Les pensions publiques et les grands fonds de dotation et fondations ont été les principaux bénéficiaires des investissements en capital-investissement, en raison de l'importance de leurs actifs sous gestion, qui se chiffrent souvent en centaines de milliards. Disposant de ressources importantes, ils ont constitué des positions substantielles dans différentes stratégies et différents gestionnaires. Malheureusement, les petits fonds de pension qui servent des entreprises plus modestes n'ont pas été en mesure d'investir de manière significative dans le capital-investissement en raison de leur taille limitée. De nombreuses stratégies exigent un investissement minimum de 1 à 25 millions de dollars, ce qui rend plus difficile pour les petites pensions d'obtenir une exposition adéquate à la classe d'actifs sans surconcentrer leur portefeuille. Par exemple, une caisse de retraite de 30 millions de dollars ayant pour objectif d'investir 10 % dans le capital-investissement ne peut investir que dans 1 à 3 gestionnaires, ce qui se traduit par une exposition insuffisante au capital-investissement. Par conséquent, les petites pensions peuvent être désavantagées par rapport aux grandes pensions publiques. L'année dernière, les actifs alternatifs, y compris le capital-investissement, ont conservé leur valeur bien mieux que les actions et les obligations. En conséquence, les pensions publiques comme le régime de retraite canadien ont obtenu des rendements positifs, tandis que les pensions plus modestes ont enregistré des pertes significatives.

Ce que nous envisageons pour l'avenir, compte tenu de l'environnement actuel du marché

L'environnement de marché actuel est quelque peu difficile pour toutes les classes d'actifs. Depuis le début de l'année 2022, les banques centrales du monde entier ont relevé leurs taux pour lutter contre l'inflation, augmentant ainsi les taux réels. De ce fait, les parties du marché axées sur la croissance ont été considérablement touchées. En revanche, les valeurs de rendement dotées de flux de trésorerie importants et de bilans solides se sont bien comportées par rapport au marché dans son ensemble.

Pour avoir une opinion sur un actif, il faut d'abord avoir une opinion sur l'inflation. Il existe actuellement deux camps. Le premier pense que l'inflation va diminuer rapidement et que nous reviendrons à la période déflationniste qui a précédé la pandémie. Cet argument découle de notre situation démographique actuelle, qui montre qu'en vieillissant, les gens ont tendance à moins dépenser. En outre, les progrès rapides de la technologie remplacent des emplois et augmentent la productivité, ce qui exerce une pression à la baisse sur l'inflation. L'autre camp estime que l'inflation est là pour durer en raison de la pénurie structurelle de travailleurs due au départ à la retraite de la génération du baby-boom, qui maintiendra les pressions salariales à un niveau élevé, poussant ainsi l'inflation à la hausse. En outre, la démondialisation due aux conflits géopolitiques exerce des pressions inflationnistes, car les chaînes d'approvisionnement doivent être réaffectées dans des pays où la main-d'œuvre est plus chère.

Si vous appartenez au premier camp, vous voudrez rester investi dans les secteurs de croissance, en particulier dans le capital-risque à un stade précoce, de préférence dans la technologie, où les flux de trésorerie sont dans un avenir lointain. Les rachats d'entreprises par effet de levier peuvent également fonctionner en raison du faible coût du capital dans un environnement déflationniste.

Toutefois, si vous pensez que nous entrons dans un environnement inflationniste structurel, il serait préférable d'investir dans le capital-investissement immobilier, en particulier dans l'immobilier multifamilial et l'entreposage. Lorsque les locataires déménagent, les loyers augmentent, ce qui accroît la valeur du bien. En outre, il serait judicieux d'investir dans des opérations de capital-investissement à un stade avancé, dans des projets ou des entreprises dont les fondamentaux et les bilans sont solides.

Nous pensons également que cette classe d'actifs sera de plus en plus répandue dans les petites pensions, car de plus en plus de produits financiers sont créés dans le but de combler le fossé entre les petites pensions et les actifs alternatifs, nivelant ainsi le terrain entre les plus grandes pensions du monde et les plus petites qui ont des difficultés à accéder à la classe d'actifs en raison des contraintes de taille. Chez MacNicol & Associates, nous aidons activement les pensions à combler ce fossé.

Sources :

https://reason.org/wp-content/uploads/examining-private-equity-public-pension-investments.pdf

Claude Lockhead, Principal, Fiera Capital

Claude a joint Fiera à titre de conseiller principal à l'automne 2022 afin d'offrir aux clients des solutions novatrices qui visent l'atteinte de leurs objectifs d'investissement. Avant de se joindre à Fiera, il a cumulé plus de 38 années d'expérience avec Aon à conseiller les caisses de retraite dans le financement, le design et la gestion des placements. Il a assumé divers postes de leadership dont ceux de Chef de la pratique canadienne d'Aon en retraite et consultation en gestion de placements. En 2006, il a été co-auteur du livre "Gestion financière des caisses de retraite".

Claude est aussi membre du Conseil régional du Québec de l'ACARR, du Canadian Investment Committee de l'IFEBP et du Conseil d'administration du Programme des gestionnaires en émergence du Québec (PGEQ).

Autres auteurs :

- Maxime Carrier - Gestionnaire de portefeuille principal, Solutions de revenu fixe

- Martin Dionne - Vice-président, Solutions à revenu fixe