cropped.png)

Articles d'intérêt

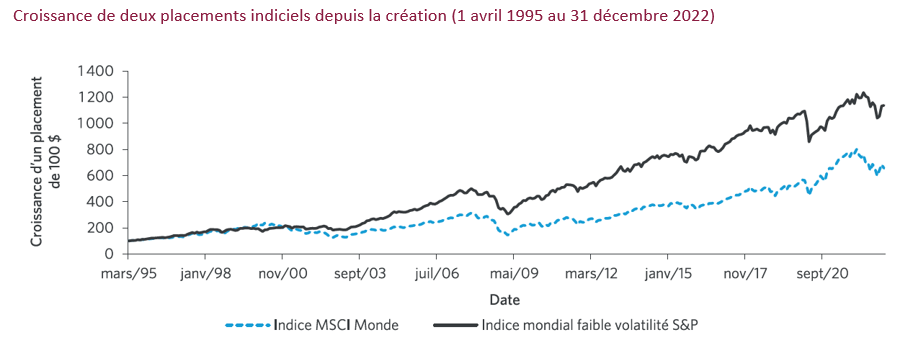

L’effet de faible volatilité – protection des portefeuilles en période d’inflation et de récession

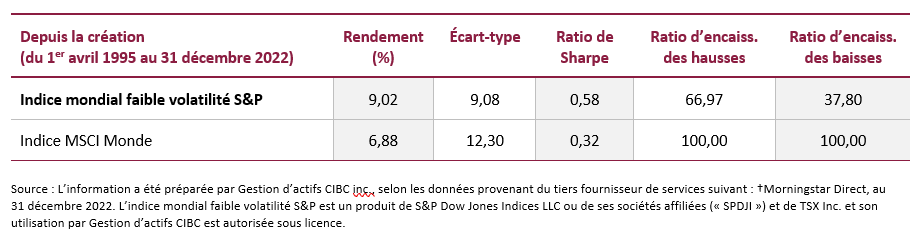

À long terme, les portefeuilles à faible volatilité surpassent le marché sur le plan du rendement corrigé du risque, avec moins de volatilité, tout en offrant une protection en cas de baisse.

Comme l’économie pourrait tout autant atterrir en douceur que brutalement dans la plupart des marchés industrialisés à l’échelle mondiale, et puisque l’inflation a atteint son plus haut niveau depuis les années 1980, il est important d’évaluer le rendement des placements à faible volatilité dans ce type de conjoncture des marchés. Nous expliquerons comment les portefeuilles à faible volatilité surpassent les autres en période d’inflation et comment ils enregistrent des rendements supérieurs durant les phases de ralentissement et de récession en plus de procurer des rendements corrigés du risque plus élevés dans toutes les conjonctures de marché applicables.

.png)

Évaluation de la faible volatilité dans plusieurs conjonctures économiques

Bien que l’indice MSCI Monde soit un indice de référence bien établi, son historique est limité. Nous voulons examiner une multitude de conjonctures économiques à partir des données sur le rendement de la bibliothèque de données de Kenneth French (en anglais). Les rendements mensuels remontent à beaucoup plus loin (juillet 1963). Notre recherche peut ainsi tenir compte des périodes d’inflation élevée des années 1970 et 1980, ainsi que de plusieurs récessions graves.

La variance des rendements et le bêta ont été au centre de notre recherche sur les facteurs. Sur les marchés mondiaux, ces deux facteurs peuvent être utilisés de façon interchangeable pour représenter une faible volatilité. Toutefois, l’équipe de recherche quantitative de Gestion d’actifs CIBC a tendance à préférer la variance. Le bêta peut parfois être artificiellement plus bas en raison des corrélations entre un titre et le marché. Par exemple, les actions aurifères ont tendance à afficher un bêta inférieur à celui de l’indice composé S&P/TSX, non pas parce qu’elles sont moins volatiles, mais en raison de leur faible corrélation avec le marché. Cela ne signifie pas que ces actions sont à faible volatilité. Elles peuvent souvent en fait présenter une forte volatilité, et c’est pourquoi la présente recherche se concentre plutôt sur la variance des rendements.

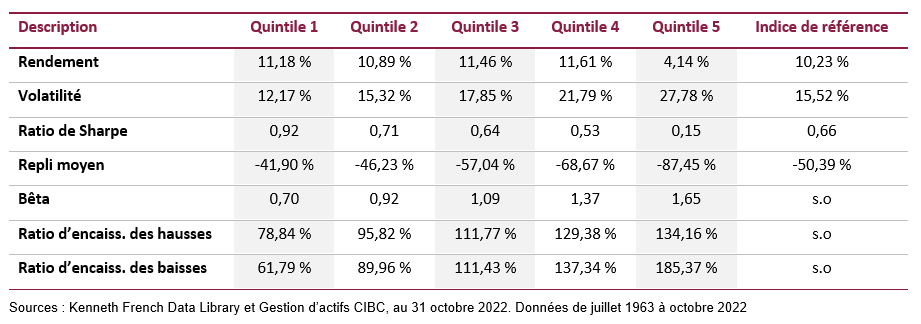

La méthodologie utilisée dans le présent document se base sur une variance sur 60 jours, à l’exclusion des PAPE, de toutes les actions cotées à la Bourse de New York, à l’American Stock exchange et au NASDAQ, sans biais du survivant, pour la période de juillet 1963 au 31 octobre 2022; cet ensemble de données est désigné comme l’univers de placement américain Fama-French. Pour construire ce facteur, l’univers des actions a été divisé en cinq quintiles. Les titres affichant la variance la plus faible se situent dans le premier quintile. L’analyse s’est concentrée sur le marché américain, car celui-ci affiche le plus long historique de rendements. La variance correspond à la volatilité élevée au carré, et les deux mesures peuvent être utilisées de façon interchangeable pour définir le classement des portefeuilles.

Aux fins d’établissement d’une référence, nous avons utilisé l’univers de placement américain Fama-French pondéré en fonction de la capitalisation boursière pour représenter le marché, inclusion faite des dividendes. Dans notre présente analyse, nous y réfèrerons sous les noms « indice de référence » ou « marché ».

Les conclusions tirées au moyen de cette méthode d’analyse donnent des résultats très semblables à ceux de la première section du présent document. Dans toutes les conjonctures de marché, de juillet 1963 à octobre 2022, les actions du quintile le plus bas affichent les rendements corrigés du risque les plus élevés ainsi que la volatilité et le bêta les plus faibles, ce qui laisse entrevoir une expérience de placement plus uniforme.

Les placements à faible volatilité procurent des rendements supérieurs en période d’inflation

L’indice des prix à la consommation (IPC) (en anglais) des États-Unis est l’une des mesures les plus courantes de l’inflation. Il se définit par le prix pondéré d’un panier de biens et services de consommation moyen acheté par les ménages. Les variations de l’IPC suivent l’évolution des prix au fil du temps et permettent de surveiller le niveau d’inflation.

Henry Neville, auteur de The Best Strategies for Inflationary Times (en anglais) et lauréat du prestigieux prix Bernstein Fabozzi/Jacobs Levy de 2022 décerné au meilleur article, définit les régimes inflationnistes comme suit :

« Nous parlons de régimes inflationnistes lorsque le taux d’inflation dépasse sensiblement 2 %, comme lorsqu’il atteint 5 % ou plus. Nous définissons la fin du régime comme le moment où l’IPC sur douze mois atteint son sommet sans baisser à moins de 50 % de son taux annuel maximal sur une période d’observation mobile de 24 mois. Grâce à cette fenêtre d’observation, le taux d’inflation peut être volatil de façon générale et atteindre des sommets successifs sans mettre fin à un épisode inflationniste. Par ailleurs, un nouvel épisode débute lorsque l’inflation est déjà supérieure à 2 %, mais tombe à moins de 50 % de son sommet sur une période mobile de 24 mois, puis recommence à accélérer et atteint au moins 5 %. Enfin, les épisodes de moins de six mois ont été exclus, car ils étaient trop courts pour constituer un changement de régime. »

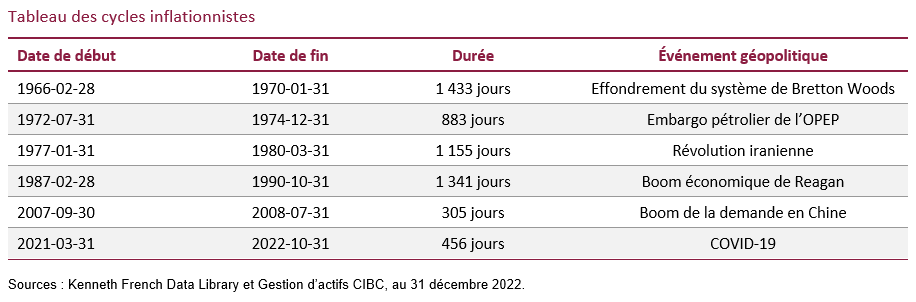

La définition acclamée de Neville pour les cycles inflationnistes a été intégrée à notre analyse subséquente des rendements liés à la variance de Fama-French. Après examen, six scénarios d’inflation distincts ont été observés depuis 1963.

Tous ces événements et cycles inflationnistes ont été divisés en cinq quintiles distincts mentionnés précédemment dans la deuxième section du présent document de recherche.

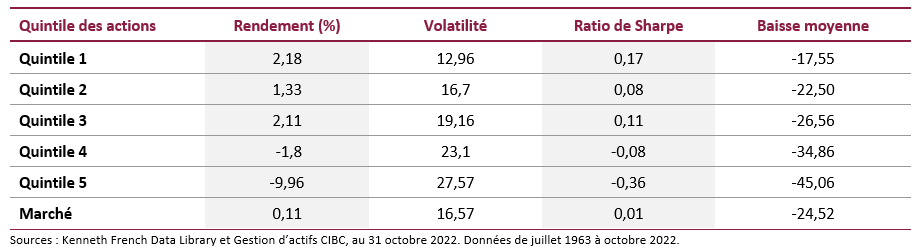

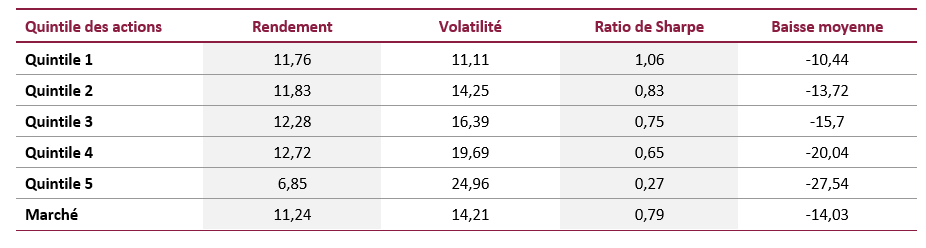

Rendement en période d’inflation

Le rendement des actions à faible volatilité en période d’inflation a été le plus élevé en termes absolus et corrigés du risque, et le plus faible en termes de volatilité et de baisse moyenne.

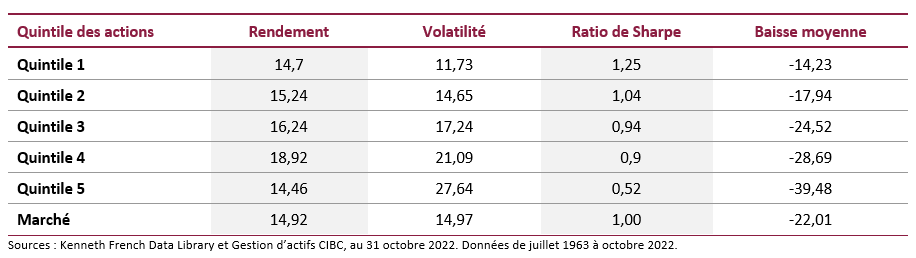

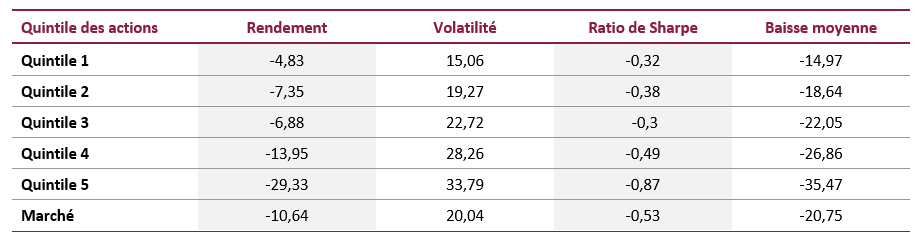

Le rendement des actions à faible volatilité en périodes non inflationnistes reste intéressant. Bien que leur rendement absolu ait été inférieur comparativement à celui des actions d’autres quintiles, les actions à faible volatilité ont produit les rendements corrigés du risque les plus élevés et présentaient la volatilité et la baisse moyenne les plus faibles par rapport au marché et aux actions d’autres quintiles.

Rendement en périodes non inflationnistes

Dans l’ensemble, la faible volatilité produit les rendements corrigés du risque les plus élevés tant en période inflationniste qu’en période non inflationniste, mais elle a tendance à procurer des rendements supérieurs en période inflationniste. Aujourd’hui, de nombreux investisseurs cherchent une solution pour se protéger contre l’un des plus importants cycles inflationnistes de l’histoire du marché. Dans une telle conjoncture, les portefeuilles à faible volatilité ont la capacité de dégager des rendements absolus et corrigés du risque supérieurs. Nous croyons que les portefeuilles à faible volatilité peuvent être une solution intéressante en raison de leurs antécédents des 65 dernières années.

Les placements à faible volatilité procurent des rendements supérieurs durant les ralentissements et les récessions économiques

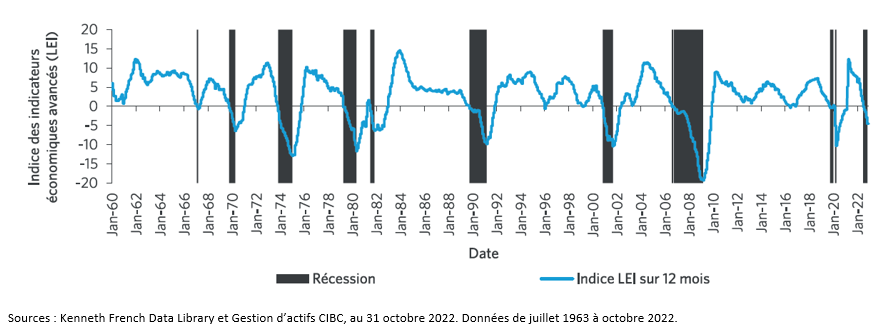

L’indice des indicateurs économiques avancés (LEI)MD du Conference Board utilise des indices économiques avancés pour signaler les sommets et les creux du cycle économique de l’économie américaine. L’indice est conçu pour résumer et révéler les points de retournement communs de l’économie d’une manière plus claire et plus convaincante que toute composante individuelle. Le LEI comprend des composantes comme la moyenne hebdomadaire des heures travaillées dans le secteur manufacturier, l’écart des taux d’intérêt, les règlements initiaux moyens d’assurance-emploi, les attentes moyennes des consommateurs, les permis de construire, etc. Il présente une forte corrélation avec le produit intérieur brut (PIB). Le LEI est une variable prévisionnelle qui devance d’environ sept mois les points de retournement dans le cycle économique. Nous pouvons définir quatre scénarios en fonction du LEI qui indiquent si l’économie est en phase d’expansion, de ralentissement, de récession ou de reprise.

- Récession : L’indice LEI sur douze mois est inférieur à zéro et se contracte

- Reprise : L’indice LEI sur douze mois est inférieur à zéro et se redresse

- Expansion : L’indice LEI sur douze mois est supérieur à zéro et remonte

- Ralentissement : L’indice LEI sur douze mois est supérieur à zéro et se contracte

L’indicateur de cycle économique LEI a été très constant dans sa capacité de suivre les régimes depuis le début des années 1960.

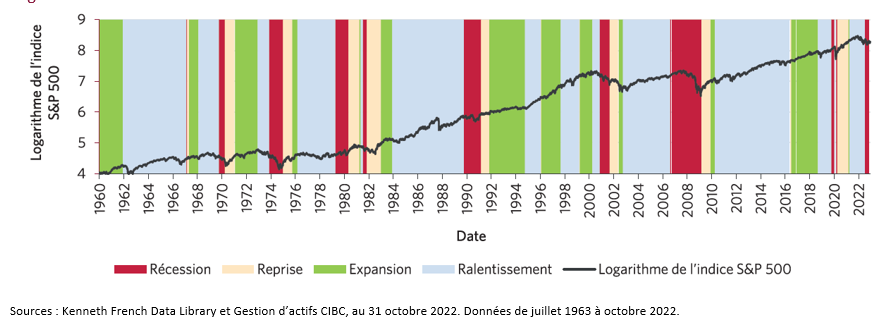

Indicateurs de récession du NBER

Logarithme de l’indice S&P 500

Nous avons divisé les rendements classés par variance selon les cycles observés dans la méthodologie du LEI afin de déterminer le rendement des portefeuilles à faible volatilité pour chacun des quatre cycles économiques.

Ralentissements

Récessions

Reprises

Expansions

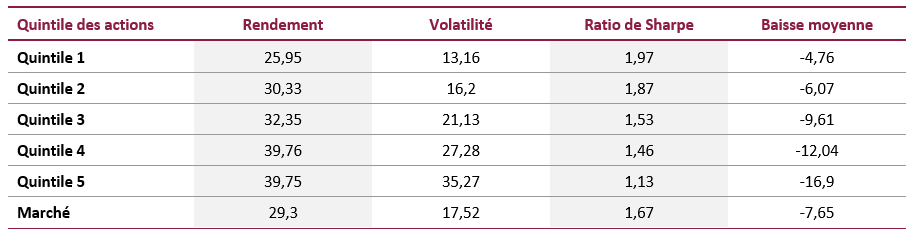

En période de récession, les placements à faible volatilité procurent des rendements supérieurs à ceux des placements de tous les autres quintiles, y compris l’indice de référence. Les placements à faible volatilité ont également affiché une baisse moyenne et une volatilité plus faibles. Comme le ratio de Sharpe n’est pas une statistique fiable en cas de repli des marchés, il n’a pas été pris en compte pour cette phase du cycle économique. La baisse des placements à faible volatilité a été environ la moitié de celle du marché, ce qui confirme la résilience et la protection contre les baisses que procurent les placements à faible volatilité.

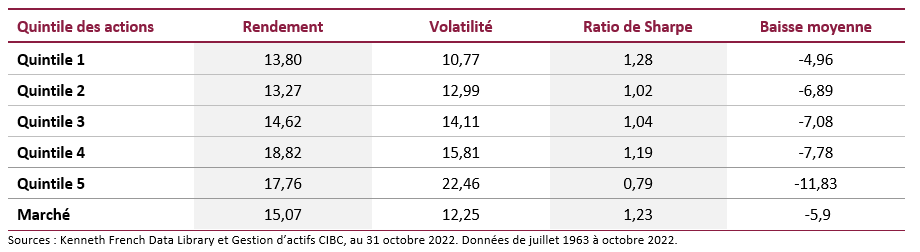

Durant les périodes de ralentissement, les placements à faible volatilité ont dégagé des rendements supérieurs à ceux du marché, mais ont été à la traîne des placements dans certains autres quintiles. Ils ont aussi enregistré les meilleurs rendements corrigés du risque ainsi que la volatilité et la baisse moyenne les plus faibles.

Durant la reprise et les périodes expansionnistes, les placements à faible volatilité ont été devancés par une partie ou la totalité des placements des autres quintiles, mais ils ont été les plus performants du point de vue du rendement corrigé du risque. Plus le portefeuille possédait une volatilité élevée ou une grande exposition au bêta durant la phase de reprise, mieux il s’est comporté. La phase de reprise est la plus courte des quatre phases et se caractérise par des remontées de faible qualité.

Durant une période expansionniste, la fourchette des rendements boursiers semble assez large et les placements à faible volatilité affichent généralement des rendements inférieurs. L’une des idées préconçues courantes associées aux stratégies à faible volatilité est qu’elles n’ajoutent pas de valeur aux portefeuilles parce qu’elles affichent un rendement inférieur en période de marchés haussiers. Du point de vue du rendement corrigé du risque, les portefeuilles à faible volatilité obtiennent un rendement bien supérieur aux marchés. Il est donc important de garder à l’esprit que les stratégies à faible volatilité peuvent améliorer les rendements et offrir une expérience globale de placement plus harmonieuse malgré le fait qu’elles sont à la traîne en période d’expansion.

Dans l’ensemble, les placements à faible volatilité semblent être les plus performants en période de ralentissement et de récession. Durant tous les cycles du marché (le cas échéant), ils affichent les rendements corrigés du risque les plus élevés, une volatilité plus faible et des baisses moins importantes. Nous croyons qu’il existe actuellement :

- 60 % de probabilité d’une récession brutale

- 30 % de probabilité d’un atterrissage en douceur

- 10 % de probabilité d’instabilité financière

Si la volatilité des marchés et la conjoncture de récession perdurent, une solution de placement à faible volatilité pourrait être un choix prudent, compte tenu de sa capacité à produire un rendement supérieur dans cette phase du cycle économique.

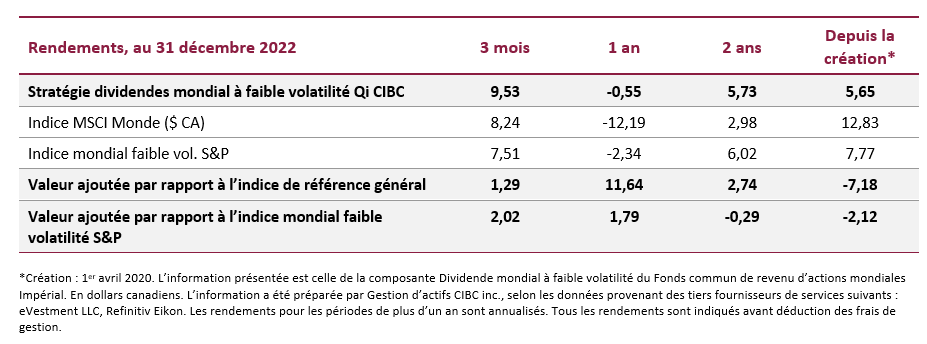

Envisager la stratégie dividendes mondial à faible volatilité Qi CIBC comme complément au sein d’un portefeuille

Étant donné les avantages susmentionnés qui montrent pourquoi un investisseur devrait investir dans un portefeuille à faible volatilité en période d’inflation, de ralentissement ou de récession, la stratégie Dividende mondial quantitatif à faible volatilité devrait être envisagée. Cette stratégie adopte une approche quantitative qui s’appuie sur des recherches robustes et une solide gestion des risques pour améliorer la prise de décisions de placement et générer des rendements corrigés du risque supérieurs. La stratégie combine les avantages de la modélisation quantitative et de la surveillance de gestionnaires de portefeuille attitrés pour améliorer les résultats des clients.

L’équipe de recherche quantitative CIBC gère la stratégie ci-dessus. Ses membres tirent parti de leurs plus de 50 ans d’expérience collective en gestion de placements, en mathématiques, en statistique et en informatique afin de constituer des stratégies fondées sur des données empiriques et non sur les émotions. L’équipe exclut les sociétés qui ne versent pas de dividendes afin d’améliorer le taux de rendement et le rendement global, et choisit les actions les moins volatiles pour offrir une protection en cas de baisse avec un profil de rendement plus stable.

Il est important de souligner le rendement de la stratégie en 2022. L’année a été marquée par le début d’un des cycles d’inflation les plus importants de l’histoire, un ralentissement économique et la prédiction de l’une des récessions les plus télégraphiées pour 2023. Dans ce contexte, la stratégie Dividende mondial quantitatif à faible volatilité CIBC a inscrit un rendement nettement supérieur.

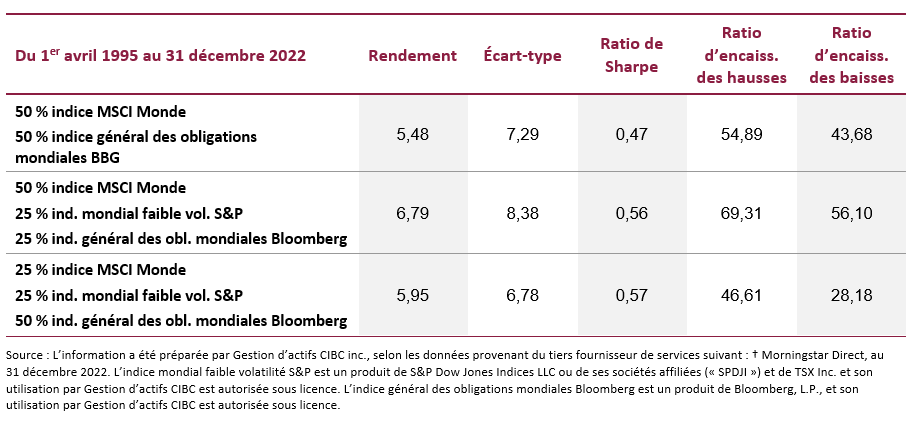

Étant donné la possibilité d’un ralentissement économique en 2023 et le fait qu’on prévoit toujours que l’inflation sera élevée, nous croyons que ce mandat peut offrir une protection continue dans la conjoncture de marché actuelle. Le financement d’une composante à faible volatilité peut provenir d’actions ou de titres à revenu fixe existants. L’exemple ci-dessous présente trois scénarios de portefeuille différents :

- 50 % indice MSCI Monde / 50 % indice général des obligations mondiales Bloomberg

- 50 % indice MSCI Monde / 25 % indice mondial faible volatilité S&P / 25 % indice général des obligations mondiales Bloomberg

- 25 % indice MSCI Monde / 25 % indice mondial faible volatilité S&P / 50 % indice général des obligations mondiales Bloomberg

Le financement tiré de titres à revenu fixe ou d’actions augmente les rendements absolus et corrigés du risque d’un portefeuille. Par conséquent, nous croyons qu’une approche judicieuse consiste à pondérer de manière importante à la fois les placements traditionnels et les placements à faible volatilité, en utilisant ceux-ci comme complément en raison de leurs profils de rendement variés et de leur tendance à bien se comporter à différents moments. Choisir comment répartir un portefeuille n’est pas une décision tout à fait tranchée entre l’exposition au marché et la faible volatilité. Il faut prendre en compte ces deux facteurs pour maximiser les résultats favorables du portefeuille, surtout pendant la période de volatilité qui devrait s’étirer tout au long de 2023.

Disclaimers

Les opinions exprimées dans le présent document sont celles de Gestion d’actifs CIBC inc. et peuvent changer en tout temps. Gestion d’actifs CIBC inc. n’assume aucune obligation ni responsabilité quant à la mise à jour de ces opinions. Ce document vise à donner des renseignements généraux et ne vise aucunement à vous donner des conseils financiers, de placement, fiscaux, juridiques ou comptables, il ne doit être ni considéré comme des prévisions sur le rendement futur des marchés ni comme une offre, une sollicitation d’achat ou de vente des titres mentionnés. La situation personnelle de chacun et l’actualité doivent être prises en compte dans une saine planification des placements. Toute personne voulant utiliser les renseignements contenus dans le présent document doit d’abord consulter son conseiller. Sauf indication contraire, toutes les opinions et estimations figurant dans le présent document datent du moment de sa publication et peuvent changer. Les renseignements ou analyses concernant les caractéristiques actuelles du Fonds ou la façon dont le gestionnaire de portefeuille gère le Fonds et qui sont présentés en complément aux renseignements figurant dans le prospectus ne constituent pas une analyse d’objectifs ou de stratégies de placement importants, mais uniquement une analyse des caractéristiques actuelles ou de la façon d’appliquer les stratégies et d’atteindre les objectifs de placement, et peuvent changer sans préavis. Vous ne devez pas agir sur la foi de ces renseignements sans obtenir les conseils d’un professionnel.

† ©2023 Morningstar Research Inc. Tous droits réservés. Les renseignements contenus dans le présent document : (1) sont la propriété exclusive de Morningstar ou de ses fournisseurs de contenu; (2) ne peuvent être ni copiés ni distribués; et (3) ne sont pas nécessairement exacts, complets ou opportuns. Ni Morningstar ni ses fournisseurs de contenu ne sont responsables des dommages ou pertes attribuables à l’utilisation de ces renseignements. Le rendement passé n’est pas garant du rendement futur.

Certains renseignements que nous vous avons fournis pourraient constituer des énoncés prospectifs. Ces énoncés comportent des risques connus et non connus, des incertitudes et d’autres facteurs pouvant faire en sorte que les résultats ou les rendements réels pourraient différer considérablement des résultats ou des rendements futurs prévus explicitement ou implicitement dans lesdits énoncés prospectifs.

Les placements dans les fonds communs de placement peuvent faire l’objet de commissions, de commissions de suivi, de frais de gestion et d’autres frais. Veuillez lire le prospectus simplifié avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et leur rendement antérieur n’est pas garant de leur rendement futur. Chaque taux de rendement indiqué est un taux de rendement total composé annuel historique en date du 31 octobre 2022 au 31 décembre 2022; il comprend les variations de valeur des parts et le réinvestissement de toutes les distributions. Les rendements ne tiennent pas compte des frais d’acquisition et des frais de rachat, des frais de placement ni des frais optionnels ou de l’impôt sur le revenu à payer par un porteur de parts, lesquels auraient pour effet de réduire les rendements.

Gestion d’actifs CIBC et le logo CIBC sont des marques de commerce de la Banque Canadienne Impériale de Commerce (la Banque CIBC), utilisées sous licence.

Le présent document et son contenu ne peuvent être reproduits sans le consentement écrit de Gestion d’actifs CIBC inc.

Peter Michaels, CFA, Analyste principal, Analyse quantitative, Gestion d’actifs CIBC et Ryan Diamant, CFA, Gestionnaire adjoint de portefeuille de clients, Actions, Gestion d’actifs CIBC

À propos de Gestion d’actifs CIBC

Gestion d’actifs CIBC croit fermement que chaque solution de placement personnalisée nécessite recherche et rigueur. Nous sommes spécialisés dans diverses solutions de placement, comme les actions, les titres à revenu fixe, la gestion des devises, l’investissement guidé par le passif, la répartition de l’actif et les placements responsables.

Dans toute notre gamme de solutions de placement, nous nous engageons à conduire des recherches de premier ordre. Des analystes sectoriels et régionaux spécialisés se concentrent sur la recherche sectorielle et la génération d’idées relatives à des titres en particulier. Nos professionnels en placements s’appuient sur une expertise vaste et diversifiée et partagent les résultats de recherches exclusives entre nos équipes spécialisées dans les différentes catégories d’actif. Cette communication de l’information entre équipes nous permet de maximiser les occasions d’ajouter de la valeur aux portefeuilles de nos clients.

Nous nous appuyons sur notre expertise pour offrir à nos clients des recherches et des perspectives sur les enjeux sectoriels et les thèmes qui leur importent.