cropped.png)

Articles d'intérêt

Il faut être trois pour (passer au règlement T+1) danser le tango

Indice: Les trois intervenants appelés à apprendre de nouveaux mouvements et à accélérer leur danse complexe pour éviter tout faux pas lors du passage à T+1 sont les acheteurs (conseillers inscrits, gestionnaires de portefeuille et leurs clients institutionnels), les vendeurs (courtiers-négociants qui exécutent les transactions) et les dépositaires.

En octobre 2022, The Observer a consacré un article intitulé Et... T+1 fût. Il décrivait les projets américains consistant à raccourcir le cycle de règlement — en passant de deux jours après la date de transaction (T+2) au jour suivant (T+1) — et ce qui motive le marché canadien à adopter T+1 le même jour. Six mois plus tard, quelle est la situation?

Publication des exigences réglementaires

Le 15 décembre 2022, les Autorités canadiennes en valeurs mobilières (ACVM) ont émis des propositions de modifications à la Norme canadienne 24-101 sur l’appariement et le règlement des opérations institutionnelles en vue d’appuyer le passage à T+1 simultanément avec les États-Unis. Les ACVM ont également fait paraître l’Avis du personnel 81-335, Cycles de règlement des fonds d’investissement : à la différence du passage de T+3 à T+2 en 2017, les ACVM envisagent de ne pas modifier la Norme canadienne 81-102 sur les fonds d’investissement pour imposer un cycle de règlement plus court pour les fonds, mais indiquent : « … lorsque cela est possible, les organismes de placement collectif devraient régler volontairement les distributions primaires et les rachats de leurs titres à T+1. » Les gestionnaires de fonds de placement seront en mesure de décider d’adopter un cycle de règlement plus court, fonds par fonds, de sorte que les gestionnaires détenant une grande partie de leurs avoirs dans des juridictions qui demeurent à T+2 ne soient pas tenus de déposer de multiples demandes d’exemption à la règle T+1 pour que les fonds en question demeurent sur une base de règlement T+2. La période de consultation publique pour les changements proposés est désormais close, et les réponses sont en cours d’examen.

Question importante: Les ACVM accueilleront-elles la recommandation du secteur canadien des placements consistant à remplacer l’heure proposée de 21 h (heure de l’Est) à la date de transaction par celle de 3 h 59 (heure de l’Est) le matin du jour T+1, heure à laquelle 90 % des transactions en volume et en valeur devront être appariées? Bien que les participants aux marchés de capitaux aient convenu de respecter la meilleure pratique visant à soumettre les opérations institutionnelles réparties avant 20 h (heure de l’Est) à la date de transaction, une confirmation/affirmation d’au moins 90 % de ces transactions avant 21 h (heure de l’Est) serait difficilement réalisable. Il est en outre plus logique que les entités canadiennes et leurs contreparties en Europe, en Asie et dans d’autres fuseaux horaires où les marchés sont ouverts disposent du délai le plus étendu (jusqu’à 4 h du matin, heure de l’Est, début du processus de règlement du jour ouvrable suivant) pour confirmer/affirmer, apporter toutes les corrections possibles en cas de disparité, émettre des avis de rappel de prêt sur titres, etc.

Actions recommandées : Outre le souhait d’une annonce rapide des règles finales des ACVM (difficile de bâtir un projet sans connaître toutes les spécifications) :

1. Examinez votre processus complet, de l’ordre au règlement, en vue de trouver des moyens d’éliminer les problèmes; le simple fait que vos procédures prévoient une attente jusqu’en fin de journée ne signifie pas que vous devez — ou devriez — retarder l’envoi des attributions aux dépositaires et aux courtiers lorsque vous disposerez de tous les détails.

2. Si vous investissez dans des fonds de placement de tierces parties, surveillez, l’année prochaine, les fonds qui passeront à T+1 et ceux qui n’y passeront pas; en revanche, chose certaine, tous les FNB du marché secondaire seront compensés et réglés à T+1.

Les États-Unis fixent la date de T+1

Le 15 février 2023, la Securities and Exchange Commission (SEC) des États-Unis a fixé au 28 mai 2024 la "date de conformité" du passage à T+1, écartant la fin de semaine de la fête du Travail de septembre 2024 que toutes les principales associations mondiales du secteur de l’investissement avaient recommandée. Nombreux sont ceux qui ont critiqué ce choix de date, non seulement parce que les marchés d’autres pays resteront à T+2, mais aussi, car des questions majeures restent à résoudre. Par exemple, les prêts sur titres et la norme de règlement à T+2 pour toutes les principales devises, à l’exception de la combinaison dollar canadien/américain, compliquent le passage à T+1.

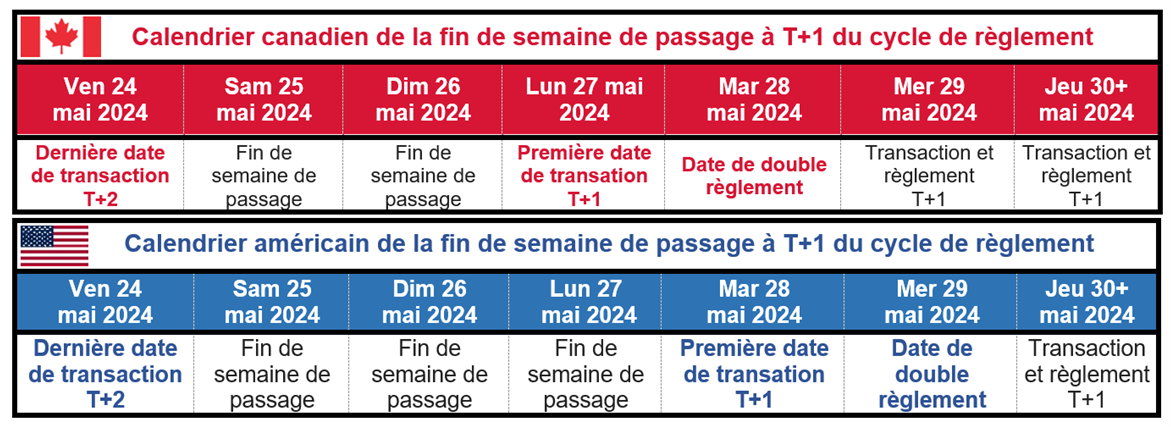

Question importante: Tandis que le 28 mai 2024 suit la longue fin de semaine du Memorial Day américain, ici au Canada, le lundi 27 mai n’est pas un jour férié — que faire? Comme la diminution d’une journée pour parvenir à un règlement à T+1 pose déjà un défi majeur comparativement au raccourcissement de 24 h pour passer de T+3 à T+2 en 2017, les sociétés canadiennes ont convenu que le passage à T+1 du jour au lendemain, après le dernier règlement par lots à T+2 effectué après la clôture des marchés canadiens le lundi et avant l’ouverture des marchés nord-américains le mardi 28 mai, serait nettement trop risqué. Par conséquent, le secteur canadien a choisi le lundi 27 mai comme premier jour de négociation à T+1 au Canada. Bien que les fonds de placement soumis à la Norme canadienne 81-102 puissent renoncer à passer à T+1, le comité directeur des normes sectorielles de Fundserv a décidé que les fonds communs de placement passant à T+1 adopteraient également le lundi 27 mai 2024 comme premier jour où les ventes et les rachats de fonds communs de placement seraient effectués à T+1. Le tableau ci-dessous illustre les effets de cette décision pour les parties prenantes au Canada et aux États-Unis.

Quelles actions pouvez-vous prendre? Les jours de fermeture des marchés américains et d’ouverture des marchés canadiens constituant généralement des journées de négociation moins chargées — et les acteurs du marché canadien bénéficiant d’une expérience dans la gestion de ce type de « traitement des jours fériés » — les fonds de retraite peuvent estimer devoir se contenter d’inscrire sur leur calendrier « Jour 1 de T+1 » sous la date du 27 mai 2024. Or, comme la date de mise en œuvre de T+1 est plus rapprochée que désiré, certains éléments restent à effectuer :

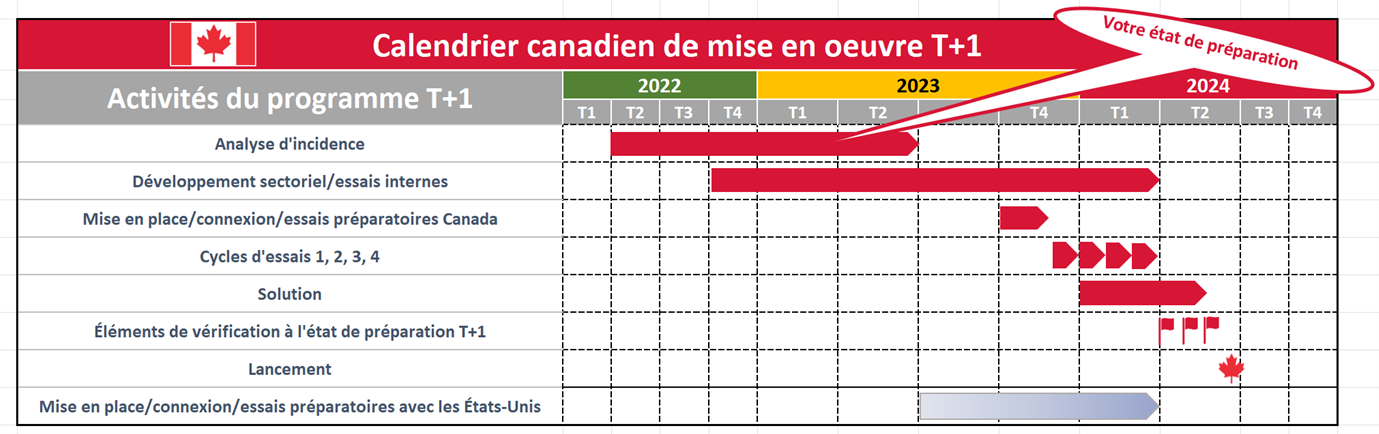

1. Consulter le calendrier de transition ci-dessous pour déterminer les actions à entreprendre et les interlocuteurs à contacter dès à présent — si plusieurs considèrent que la charge de travail est du ressort de leurs prestataires de services (en particulier les dépositaires), tous les maillons de la chaîne de traitement des titres doivent collaborer afin d’accroître l’automatisation permettant le traitement direct (sans intervention humaine).

2. Examiner les répercussions sur les revenus et les difficultés de traitement liées au prêt sur titres, tout surveillant les évolutions attendues en matière de prêt sur titres et de solutions de change.

3. Déterminer la manière de renforcer la gestion de la trésorerie (lignes de crédit supplémentaires? préfinancement?) et les processus de redressement des transactions.

4. Effectuer des essais avec vos fournisseurs de services à leur demande.

5. Prévoir du personnel supplémentaire pour gérer l’augmentation des disparités et l’échec des transactions, au moins dans les premiers jours de T+1.

Quel est le problème?

La réponse ne laisse planer aucun doute : « cela dépend ». La plupart, sinon la totalité, des plus grands fonds de retraite du Canada ont investi fortement dans la technologie, automatisant au maximum leur part du processus d’ordre, d’échange, de répartition, d’appariement et de règlement des titres. Leurs bureaux situés à différents endroits du monde leur confèrent une longueur d’avance sur le plan opérationnel, car ils peuvent passer le relais (tâches) à mesure qu’ils « suivent le soleil » (à l’ouest, lorsque les marchés asiatiques sont ouverts aux marchés européens et aux marchés nord-américains). Certains auront probablement vécu le passage à T+1 des marchés de capitaux indiens, qui a duré un an et s’est achevé en début d’année, et profiteront d’une expérience utile. En revanche, les sociétés dont les interactions sont plus manuelles et qui disposent rarement de systèmes automatisés seront confrontées à des difficultés.

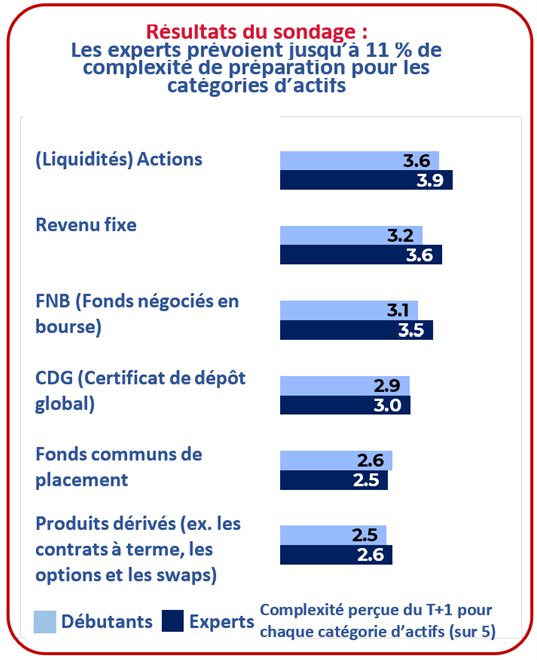

1. Les lève-tôt s’inquiètent davantage : Les sociétés plus avancées sur le chemin du T+1 ont estimé que la tâche était plus ardue que les sociétés qui entament à peine le processus. Cette constatation n’est qu’une des conclusions de l’étude ValueExchange Operationalizing T+1. L’enquête a été lancée à la mi-décembre 2022, avant que la SEC ne fixe l’échéance de T+1, mais les résultats ont néanmoins démontré qu’un nombre plus élevé que prévu d’acteurs du marché ne se préparait pas ou commençaient à peine les préparatifs — 41 % d’entre eux ne disposaient pas de plan à cet effet. En outre, l’incertitude est grande quant à savoir si les personnes interrogées seraient prêtes à franchir le pas à la date fixée pour commencer à négocier selon le mode de règlement T+1. Jusqu’à fin avril 2023, votre organisation pourra encore établir des comparaisons avec ses pairs et recevoir une fiche d’évaluation personnalisée en remplissant le sondage T+1 de ValueExchange.

2. Des pénalités? Bien souvent, les systèmes actuels sont fondés sur les événements passés et ne procurent donc pas aisément de données susceptibles d’indiquer où se situent réellement les problèmes de traitement des transactions. Plus particulièrement, il est parfois ardu de déterminer lequel des trois partenaires de la négociation de titres — gestionnaire de portefeuille, courtier ou dépositaire — a provoqué un retard et, compte tenu de l’augmentation possible des taux d’échec, les procédures de réclamation et les coûts potentiels doivent être envisagés. Le Forum canadien du revenu fixe, en collaboration avec la Banque du Canada, se penche sur la possibilité d’imposer des frais en cas de non-règlement des transactions sur les obligations et les bons du Trésor du gouvernement canadien, pour inciter à un règlement dans les délais impartis. Il est peu probable que des frais soient prélevés au début de la mise en œuvre de T+1, mais la situation pourrait changer. Lors de la préparation de T+1, la possibilité de mesurer où se produisent les ruptures de traitement constituerait un bon investissement en temps et en argent.

3. Et voici 3 éléments à retenir :

- Un rappel : le temps file (suivre le chronomètre en ligne de l’ACMC) et aucune échappatoire n’est possible — les acteurs du marché doivent mettre en œuvre les changements pour passer à T+1 ou pour s’adapter aux contreparties qui passent à T+1.

- Réviser la liste d’actifs canadiens qui passeront à T+1, avec renvoi à une liste américaine récemment publiée).

- Suivez l’ACMC sur LinkedIn pour connaître les manchettes et consultez le site www.ccma-acmc.ca pour connaître les outils ou les FAQ.

Vous avez des questions ou souhaitez vous impliquer? Envoyez-nous un courriel à [email protected] pour vous inscrire à l’infolettre d’information bimestrielle de l’ACMC, vous joindre à un comité ou demander de l’information. L’ACMC est là pour vous aider.

Keith Evans, directeur executif, Association canadienne des marches de capitaux (ACMC)

Keith Evans est directeur exécutif de l’Association canadienne des marchés des capitaux (ACMC). Nommé en juillet 2016, M. Evans représente l’ACMC dans le cadre de la coordination des initiatives approuvées par le conseil d’administration de l’ACMC.

M. Evans a mené la transition du secteur financier canadien de T+3 à T+2, mise en œuvre avec succès à l’automne 2017. Depuis, il collabore avec les participants du secteur pour appuyer la modernisation des systèmes de la CDS aux fins de compensation et de règlement, ainsi que pour le traitement des droits et privilèges et des opérations sur titres. Il dirige également la coordination intersectorielle et transfrontalière des efforts du Canada en matière de T+1.

M. Evans est un cadre supérieur des opérations dans le secteur de la finance, disposant d’une vaste expérience en matière de compensation et de règlement, des actions de société et de gestion de projet. Il a travaillé pour La Caisse canadienne de dépôt de valeurs limitée (CDS) pendant 36 ans, et plus récemment à titre de directeur exécutif des opérations. Il y était responsable des opérations quotidiennes et de la stratégie de l’organisme national de dépôt et de compensation du Canada.