cropped.png)

Articles d'intérêt

Gestion des risques du portefeuille de retraite : Que se passera-t-il si les investisseurs retirent la Chine des marchés émergents et des allocations d’actions mondiales?

Les actions des marchés émergents font depuis longtemps partie de l’allocation en actions de nombreux portefeuilles de retraite, à la fois pour la diversification et pour l’amélioration du rendement par rapport aux marchés développés. Dans les marchés émergents, le poids de la Chine a considérablement augmenté depuis la crise financière mondiale de 2008, atteignant un pic d’environ 40 %. Par conséquent, les investisseurs cherchent des moyens de gérer le risque lié à cette pondération excessive, voire de supprimer les actions chinoises, sans que le rendement n’en soit affecté de manière significative. Nous analysons l’impact de la Chine sur les marchés émergents et les allocations d’actions mondiales, et nous proposons comment les investisseurs peuvent chercher à contrôler l’influence de la Chine dans leur allocation d’actions aux marchés émergents afin de mieux gérer le risque.

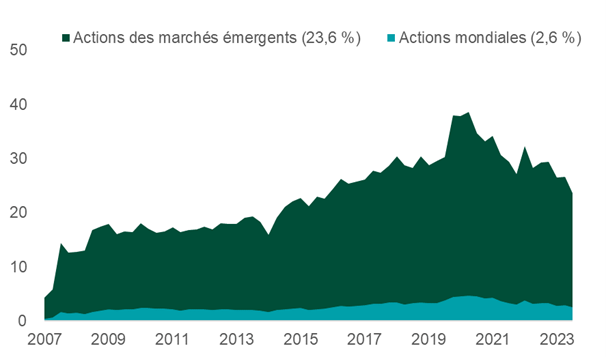

En dépit de l’influence croissante de la Chine sur les marchés émergents, la Chine, même avec sa pondération actuelle de 24 %, reste une part relativement faible du marché mondial, représentant 3 % de l’indice mondial MSCI ACWI IMI. Pour mettre cela en perspective, Apple représentait environ 4 % du même indice au 31 décembre. Autrement dit, retirer la Chine du portefeuille mondial revient en quelque sorte à choisir de ne pas détenir le géant technologique de la Silicon Valley. Même si cela ne semble pas significatif, cela introduit un indicateur de déviation important (différence entre le rendement d’un investissement et celui de son indice de référence) et une source de risque par rapport à l’ensemble des opportunités mondiales.

Pièce 1 : Le poids de la Chine est encore relativement petit dans un contexte mondial

La Chine représente désormais 24 % de l’indice MSCI EM, mais seulement 3 % de l’indice MSCI ACWI IMI.

POIDS (EN %) DE LA CHINE DANS LES…

.png)

Source: Northern Trust Asset Management, Morningstar. 09/30/2007 – 12/31/2023.

Rendement de l’indice avec et sans la Chine

En gardant à l’esprit ces pondérations indicielles, nous avons comparé le rendement des indices des marchés émergents et des actions mondiales « avec la Chine » et « sans la Chine ».

Comme le montre la pièce 2, voici ce que nous avons trouvé :

- L’indice MSCI EM a enregistré un rendement annuel de 4,1 % au cours des 5 dernières années avec une volatilité, mesurée par l’écart-type, de 19,2 %. Le retrait de la Chine aurait entraîné un rendement annualisé plus élevé de 3,3 % pour un risque supérieur de seulement 1,4 %.

- Au niveau mondial, les différences sont moins prononcées. L’indice MSCI ACWI IMI a enregistré un rendement annuel de 12,3 % au cours des 5 dernières années avec un niveau de risque de 17,9 %. Le retrait de la Chine a augmenté le rendement de 0,6 % et le risque de 0,4 %.

- Les indices sans la Chine ont notamment enregistré un rendement supérieur aux attentes en raison de la sous-performance de la Chine au cours de la période, l’économie du pays ayant du mal à se remettre de la pandémie.

Pièce 2 : Sans la Chine, les profils risque-rendement des indices changent

Alors que le rendement et le risque ont changé de manière significative avec la Chine dans l’indice des marchés émergents, l’impact a été moins notable dans l’indice mondial plus large.

RENDEMENT ANNUALISÉ SUR 5 ANS ET RISQUE (%)

.png)

Source: Northern Trust Asset Management, Bloomberg. Risque = écart-type. ME = l’indice MSCI EM. 12/31/2018 – 12/31/2023.

Sur la base de cette simple analyse, le retrait de la Chine de l’indice des marchés émergents a eu un impact sur les résultats, mais n’a guère eu d’incidence sur l’indice mondial.

Pour obtenir une vision plus sophistiquée, nous avons examiné l’exclusion de la Chine sous d’autres angles : indicateur de déviation, périodes de stress, profil géographique et profil sectoriel.

Impact de la Chine sur l’indicateur de déviation

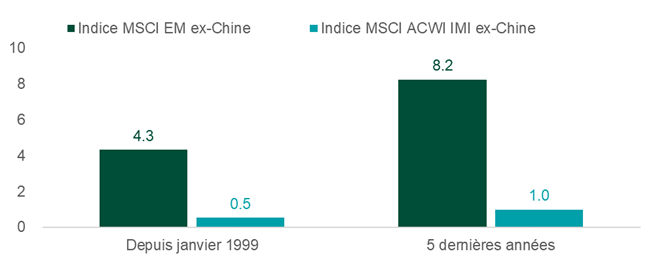

La question de l’indicateur de déviation peut être au centre des préoccupations des investisseurs lorsqu’il s’agit de gérer le risque lié aux actions chinoises. La pièce 3 montre l’indicateur de déviation de l’indice MSCI EM ex-Chine par rapport à l’indice MSCI EM Index plus large, depuis 1999 et au cours des 5 dernières années.

Au cours d’une année donnée, un investissement sur les marchés émergents hors Chine est « susceptible » de surperformer ou de sous-performer l’indice MSCI EM jusqu’à 8,2 %. Cependant, au niveau des portefeuilles d’actions mondiales, l’élimination de la Chine devient beaucoup moins visible, avec un indicateur de déviation historique de 1,0 %. Ce chiffre, bien que plus faible, reste significatif pour les investisseurs dont les politiques d’investissement peuvent stipuler que l’indice MSCI ACWI IMI est l’indice de référence pour leurs portefeuilles de retraite.

Pièce 3 : Influence mondiale plus faible sur l’indicateur de déviation

Alors que la suppression de la Chine de l’indice MSCI EM a produit un indicateur de déviation significatif compte tenu de son poids élevé, l’impact sur l’indice mondial ACWI IMI est beaucoup plus faible depuis la création de l’indice et sur les cinq dernières années.

INDICATEUR DE DÉVIATION PAR RAPPORT AUX INDICES ÉTENDUS (%)

.png)

Source: Northern Trust Asset Management, Morningstar. 12/31/2023. Depuis la création = 12/31/1998 – 12/31/2023.

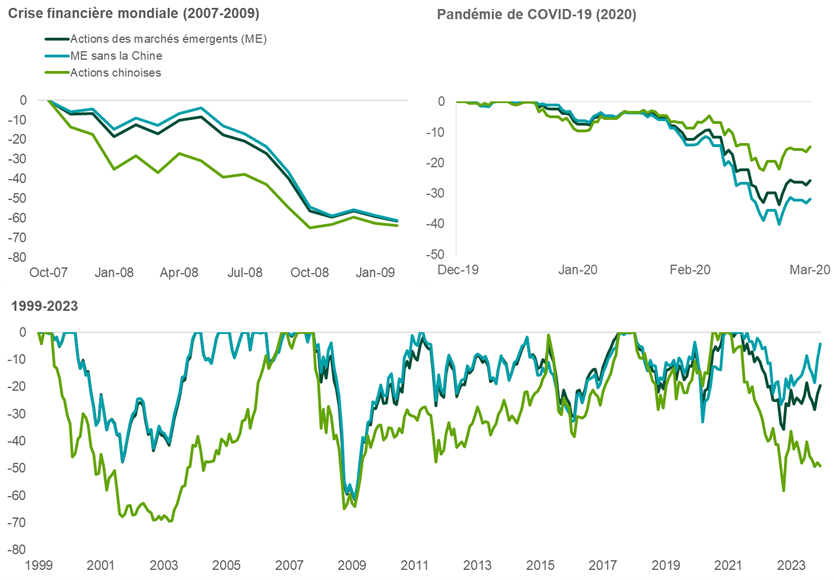

Test de tension : Résultats mixtes

Les investisseurs souhaitent souvent comprendre l’impact de leurs décisions en période de tensions sur les marchés, car ce sont des moments où même des décisions apparemment mineures peuvent avoir un effet démesuré.

Les graphiques du haut de la pièce 4 mettent en évidence le rendement des actions chinoises et des actions des marchés émergents, avec et sans la Chine, pendant les deux périodes de tension les plus importantes de ces dernières années, à savoir la crise financière mondiale et la pandémie de COVID-19.

Pièce 4 : La Chine affiche des résultats mitigés lors des récents chocs du marché

La Chine a limité les pertes au début de la pandémie en 2020, mais ses résultats ont été pires pendant la crise financière mondiale de 2007 à 2009. Lors des replis enregistrés depuis 1999 (graphique du bas), les indices des marchés émergents avec et sans la Chine ont affiché des rendements similaires.

BAISSES

.png)

Source: Northern Trust Asset Management, Morningstar.

Le graphique du bas montre que la Chine a eu tendance à être plus sensible aux baisses que l’ensemble de l’indice (ce qui est normal pour un pays unique par rapport à un groupe plus diversifié de pays). Notamment, les différences de recul entre les actions des marchés émergents et les marchés émergents sans la Chine sont relativement insignifiantes.

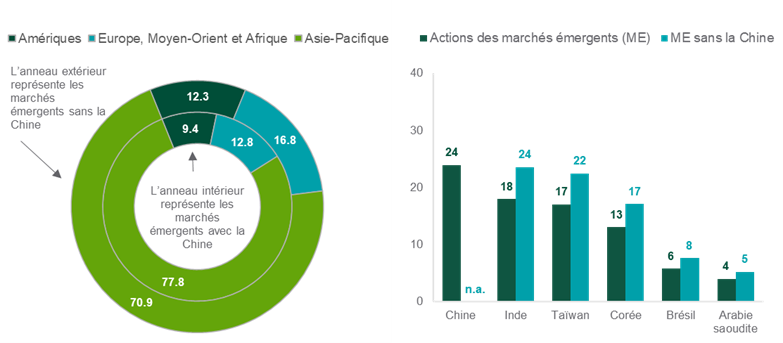

Analyse régionale : La région Asie-Pacifique demeure influente sans Chine

L’indice MSCI EM contient une part impressionnante de 78 % de la région Asie-Pacifique, voir la pièce 5. Même si l’on retire les 24 % de la Chine, la région Asie-Pacifique représente encore 71 % de l’indice restant. Ainsi, même si les investisseurs peuvent supprimer l’exposition directe à la Chine dans leurs portefeuilles de retraite, la présence de la région Asie-Pacifique reste forte grâce à l’influence des autres pays clés de la région autour de la Chine.

Pièce 5 : Sans la Chine, l’Asie-Pacifique pèse encore lourd

Sans la Chine, les pays de la région Asie-Pacifique représenteraient toujours 71 % de l’indice MSCI EM.

POIDS DES SUPER RÉGIONS (%) PAYS LES PLUS IMPORTANTS EN TERMES DE POIDS (%)

.png)

Source: Northern Trust Asset Management, Bloomberg. 12/31/2023.

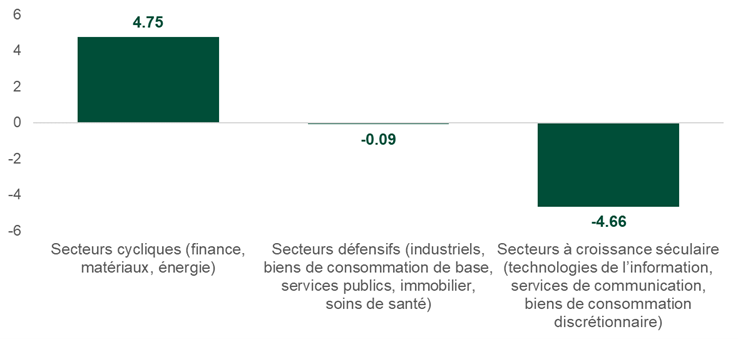

Analyse sectorielle : Un basculement cyclique en Chine

Dans le tableau 6, nous examinons les effets sectoriels du retrait de la Chine de l’indice MSCI EM, en regroupant les secteurs en trois catégories :

- Secteurs cycliques : Secteurs les plus sensibles aux changements de l’activité macroéconomique

- Secteurs à croissance séculaire : Secteurs orientés vers la croissance qui tirent parti des tendances de la demande à long terme

- Secteurs défensifs : Secteurs affichant une stabilité en période de faiblesse économique

Pièce 6 : Sans la Chine, l’exposition aux matières cycliques augmente

La suppression de la Chine rend l’indice plus sensible aux secteurs cycliques (finances, matériaux et énergie) et moins sensible aux secteurs à croissance séculaire, où les baisses des secteurs de la consommation discrétionnaire (-6,3 %) et des services de communication (-3,9 %) compensent une hausse du secteur des technologies de l’information (+5,6 %).

PONDÉRATIONS SECTORIELLES RELATIVES (INDICE ME SANS LA CHINE MOINS INDICE ME, %)

.png)

Source: Northern Trust Asset Management, Morningstar. Pondérations sectorielles 12/31/2023.

Bien que nous n’analysions pas ici les perspectives de ces secteurs, nous pensons que les investisseurs devraient être attentifs à la manière dont le changement de composition des secteurs peut avoir un impact sur le risque et le rendement de leur portefeuille de retraite.

Exposition à la Chine : Tout ou rien?

Dans la mesure où le poids significatif de la Chine dans l’indice MSCI EM pourrait s’accroître de manière significative dans les années à venir, les investisseurs pourraient vouloir gérer leur exposition autrement que par le biais de l’indice de référence plus large. Pour contrôler ce risque, les investisseurs peuvent adopter une approche modulaire et créer des pondérations personnalisées qui répondent à leurs besoins en investissant séparément dans les indices MSCI Chine et MSCI ex-Chine.

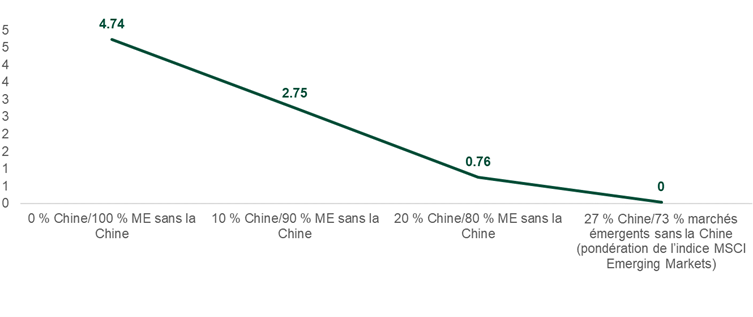

Pièce 7 : Personnalisation de l’exposition à la Chine par le biais d’indices passifs

Plutôt que de supprimer la Chine, les investisseurs peuvent réduire leur risque par rapport à l’indice de référence en optant pour des portefeuilles variés avec les indices MSCI Chine et MSCI EM ex-Chine. Tout comme l’indicateur de déviation, le risque actif pour chaque portefeuille représente le montant du risque pris par les investisseurs par rapport à l’indice MSCI EM, un pourcentage plus élevé indiquant un risque plus important de sous-performance par rapport à l’indice.

RISQUE ACTIF POUR L’AUGMENTATION DE L’ALLOCATION À LA CHINE (%)

.png)

Source: Northern Trust Asset Management, FactSet. 12/31/2023.

La pièce 7 montre que le risque actif est neutralisé, à zéro, dans le portefeuille comprenant une pondération de 24 % pour l’indice avec la Chine et de 76 % pour l’indice avec les marchés émergents sans la Chine, ce qui correspond à la pondération de 24 % de la Chine dans l’indice MSCI EM.

En revanche, l’exclusion totale de la Chine se traduit par un risque actif attendu de 4,74 %, ce qui n’est pas forcément acceptable pour les investisseurs soucieux de l’analyse comparative et du risque. Une approche plus modeste consistant à ajuster le poids de la Chine à, disons, 10 %, se traduirait par un risque actif attendu de 2,75 %, ce qui pourrait être plus acceptable.

Principales considérations concernant la Chine dans les portefeuilles de retraite

D’après notre analyse, le retrait des actions chinoises d’une allocation d’actions mondiales présente un impact suffisant sur les résultats pour qu’une compréhension approfondie soit nécessaire.

Le retrait de la Chine du portefeuille est important pour les investisseurs des marchés émergents. Et bien que l’impact soit moins important dans un contexte mondial, il ne peut être négligé.

Si certains investisseurs souhaitent supprimer complètement la Chine, une autre approche consiste à ajuster leur exposition à la Chine par le biais d’allocations MSCI Chine et MSCI EM-ex Chine (passives ou actives).

En fin de compte, il s’agit d’une décision que chaque investisseur doit prendre seul, et la décision dépend de la tolérance au risque de chaque plan et des perspectives concernant la Chine. Selon nous, les investisseurs ne doivent pas accepter le poids de la Chine dans l’indice comme un fait acquis et des options sont disponibles pour les investisseurs qui souhaitent procéder à des ajustements dans leurs portefeuilles de retraite.

Jordan Dekhayser, CFA, responsable de la gestion des portefeuilles clients (CPM), Northern Trust Asset Management

Jordan Dekhayser, CFA, est responsable de la gestion des portefeuilles clients (CPM) chez Northern Trust Asset Management, où il supervise une équipe multi-classes d'actifs soutenant la plateforme d'investissement de NTAM. Jordan et l'équipe CPM représentent l'équipe d'investissement et se concentrent sur l'accélération et la facilitation de la croissance et de la rétention en encadrant les capacités de portefeuille et d'investissement, en contribuant au leadership éclairé et à l'innovation, et en représentant la "voix du client".

Jordan possède une expertise en matière d'investissement quantitatif et indiciel, d'innovation, de construction de portefeuille, de trading, d'intégration ESG et de développement d'informations sur le marché.

Avant d'occuper ce poste, Jordan était gestionnaire de portefeuille senior et gestionnaire principal de portefeuille ETF actions, où il dirigeait une équipe de gestionnaires de portefeuille responsables d'une variété de stratégies indicielles et quantitatives. Avant de rejoindre Northern Trust en 2008, Jordan a travaillé pour Deutsche Bank en tant que sales-trader pour l'équipe Global Equity Program Trading où il couvrait les clients institutionnels américains négociant des actions mondiales.

Jordan est titulaire d'une licence en finance de l'Université Rutgers, où il a obtenu son diplôme en 2003 avec la plus haute distinction.

Jordan est titulaire du titre de CFA, possède une licence Series 3 et un certificat d'investissement responsable appliqué des PRI.

Jordan est membre du CFA Institute et de la CFA Society of Chicago.

Jordan est entraîneur sportif pour le Northbrook Park District et la Northbrook Girls Softball Association.

Pendant son temps libre, Jordan pratique la course à pied, le baseball (qu'il regarde plus qu'il ne joue) et la lecture.