cropped.png)

Articles d'intérêt

L'impact de l'échelle : Que peuvent apprendre les petites et moyennes caisses de retraite canadiennes des plus grands investisseurs institutionnels du monde ?

Introduction

Avec les succès des grands fonds « modèles canadiens », la communauté des investisseurs est de plus en plus convaincue des avantages de l'échelle dans la gestion des actifs. Le sujet a été largement abordé dans les publications du secteur, les rapports de consultants et les recherches universitaires. L'ampleur et la source des avantages sont toutefois rarement quantifiées. Dans ce contexte, les doutes sur les avantages réels de l'échelle sont compréhensibles ; les grands fonds produisent parfois de mauvais rendements et les mauvaises nouvelles attirent souvent plus d'attention que les bonnes. Il est difficile de séparer l'anecdote des faits avérés à long terme.

En s'appuyant sur près de 30 ans de données sur les coûts et les performances des grands propriétaires d'actifs, CEM Benchmarking est en mesure de trancher dans le vif. Vous trouverez ci-dessous des extraits de l'article de recherche de CEM : « A Case for Scale : How the worlds' largest institutional investors leverage scale to deliver real outperformance » (en anglais seulement), le document complet peut être consulté en utilisant le lien.

Quelle est la valeur ajoutée réelle des investisseurs institutionnels ?

Pour évaluer le succès d'un fonds, nous nous sommes concentrés sur la valeur ajoutée, la différence entre l'indice de référence d'un fonds et le rendement réel réalisé par le fonds. La valeur ajoutée est la somme de la valeur ajoutée par les gestionnaires au sein des classes d'actifs et des décisions tactiques de portefeuille entre les classes d'actifs. La valeur ajoutée a l'avantage d'être relativement indépendante de la composition des actifs, ce qui permet de comparer les fonds entre eux.

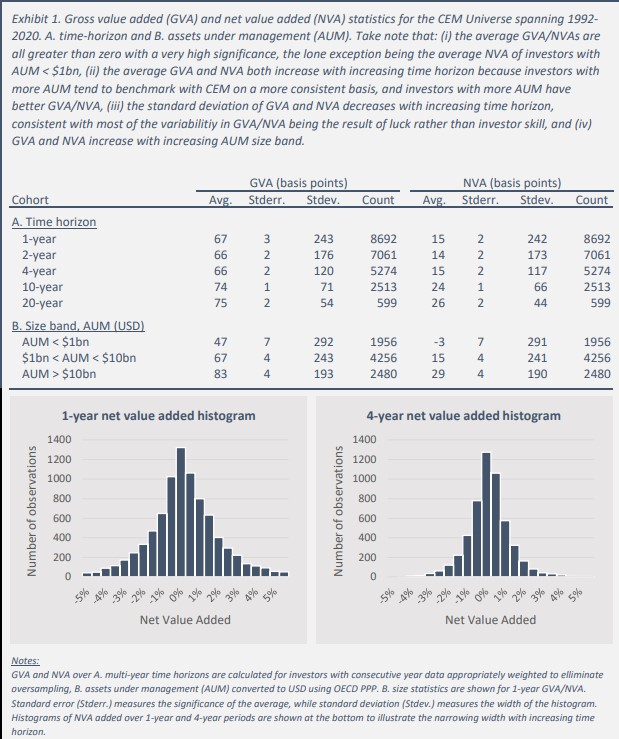

Au niveau global, nous constatons que les fonds ont surperformé leur indice de référence de 67 points de base (pb) bruts de coûts et de 15 pb nets de coûts [tableau 1 (en anglais seulement]. Les preuves montrent que les grands investisseurs institutionnels peuvent ajouter de la valeur sur de longues périodes, même si plus de 75% de la valeur ajoutée brute générée est érodée par les coûts.

La ventilation de ces résultats en fonction des actifs sous gestion révèle ce qui suit :

- Les petits fonds avec moins de 1 milliard de dollars d'actifs sous gestion ont enregistré une surperformance de 47 points de base avant les coûts, mais n'ont pas réussi à ajouter de la valeur après la prise en compte des coûts.

- Les fonds de plus de 10 milliards de dollars d'actifs sous gestion ont enregistré une surperformance de 83 points de base avant les coûts et une moyenne de 29 points de base de rendement annuel excédentaire net de coûts.

- Les grands fonds ont non seulement produit un niveau plus élevé de valeur ajoutée, mais ils l'ont fait avec moins de risque actif. L'écart-type de la valeur ajoutée des plus grands fonds (190bps) est inférieur de 33% à celui des plus petits fonds (291bps).

Sans explorer les sources de cette valeur ajoutée, il est évident que les plus grands fonds ont mieux réussi à générer des rendements excédentaires.

Les facteurs de performance de la valeur ajoutée : Preuve empirique en faveur du regroupement d'actifs.

Quels sont les facteurs à l'origine de cette valeur ajoutée accrue ? Nos recherches antérieures ont montré que les caractéristiques quantitatives les plus importantes des fonds pour déterminer la valeur ajoutée sont les suivantes :

- La gestion active : Les investisseurs dont les portefeuilles sont gérés plus activement ont créé plus de valeur ajoutée.

- L'internalisation : Les investisseurs qui gèrent une plus grande partie de leurs actifs en interne plutôt qu'avec des gestionnaires externes ont produit plus de valeur ajoutée, du moins après avoir pris en compte les coûts.

- Economies d'échelle : Toutes choses égales par ailleurs, les grands investisseurs ont obtenu de meilleurs résultats que les petits, en particulier après prise en compte des coûts.

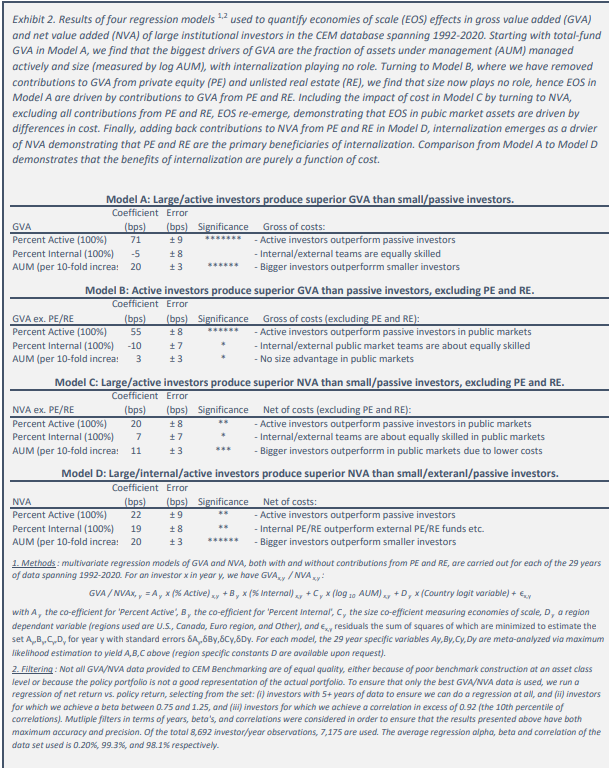

Pour estimer l'impact des trois facteurs ci-dessus, nous avons effectué une analyse de régression simple sur la valeur ajoutée brute et nette dans notre base de données par année. Nous avons ensuite agrégé les résultats année par année pour obtenir une vue d'ensemble des facteurs de réussite des investisseurs institutionnels, dont les résultats sont présentés dans le tableau 2 (en anglais seulement). Nous avons effectué l'analyse en quatre étapes pour isoler à la fois l'impact du coût et l'impact des allocations au capital-investissement et à l'immobilier non coté.

Les grands investisseurs actifs produisent plus de valeur ajoutée brute que les petits investisseurs passifs.

Pour commencer, nous avons effectué l'analyse en incluant toutes les classes d'actifs avant de prendre en compte les coûts (Tableau 2 : Modèle A en anglais seulement), ce qui a révélé que :

- Un portefeuille géré activement à 100% produit 71 pb de valeur ajoutée brute par rapport à un portefeuille géré passivement à 100% (c'est-à-dire indexé) ;

- L'échelle contribue également de manière positive à la valeur ajoutée brute, chaque fois que l'on multiplie par 10 les actifs sous gestion produisant 20 points de base supplémentaires de valeur ajoutée brute.

- La gestion interne a un léger impact négatif.

Les deux premières observations correspondent bien à nos attentes basées sur l'analyse du tableau 1 (en anglais seulement), la dernière reflète le fait que le coût n'est pas pris en compte dans cette analyse.

Les investisseurs actifs produisent plus de valeur ajoutée brute que les investisseurs passifs, hors contributions du private equity et de l'immobilier non coté.

Lorsque l'impact du capital-investissement et de l'immobilier non coté est supprimé, les résultats sont très différents (tableau 2 : modèle B en anglais seulement). Ici, seul le pourcentage d'actifs reste un contributeur significatif à la valeur ajoutée brute, bien qu'à un niveau inférieur. Nous pouvons en déduire ce qui suit :

Il n'y a pas d'avantages évidents à l'échelle au sein des marchés publics avant la prise en compte des coûts ;

- Le capital-investissement et l'immobilier non coté contribuent largement à la valeur ajoutée brute au niveau des fonds ; et

- En raison de leurs allocations plus élevées au capital-investissement et à l'immobilier non coté, une plus grande partie de la valeur ajoutée brute réalisée à partir de ces classes d'actifs revient aux grands investisseurs, comme le montre l'impact considérablement réduit de l'échelle en tant que déterminant de la valeur ajoutée brute.

- Ce dernier point est d'une grande importance. S'il serait facile de suggérer que les petits fonds devraient simplement investir une plus grande proportion de leurs fonds dans des actifs privés, on ne peut ignorer l'impact des coûts.

L'échelle : Les grands investisseurs actifs produisent plus de valeur ajoutée nette que les petits investisseurs passifs sur les marchés publics.

- Lorsque l'on tient compte des coûts, toujours en excluant le capital-investissement et l'immobilier non coté (Figure 2 : Modèle C en anglais seulement) :

- L'impact de la gestion active est toujours significatif, mais il est considérablement réduit maintenant que les coûts sont reconnus ;

- Les économies d'échelle réapparaissent comme un moteur de la valeur ajoutée nette : pour une multiplication par 10 des actifs sous gestion, la valeur ajoutée nette augmente de 11 points de base, contre seulement 3 points de base si l'on exclut les coûts. L'absence d'économies d'échelle avant les coûts et leur émergence après les coûts montrent que l'avantage des économies d'échelle des grands investisseurs sur les marchés publics est dû aux avantages en termes de coûts et non aux différences de compétences.

- La gestion interne n'a toujours pas d'impact significatif, mais avec la prise en compte des coûts, l'impact est maintenant légèrement positif.

Pour les actifs des marchés publics, les données sont claires : plus vous êtes gros, plus les coûts augmentent lentement par rapport aux actifs sous gestion, ce qui se traduit directement par une amélioration de la valeur ajoutée nette, même en excluant l'impact des actifs des marchés privés. Cela reflète à la fois les conditions plus favorables que les grands investisseurs sont en mesure d'obtenir des gestionnaires externes et les gains d'efficacité dans la gestion interne des actifs.

Internalisation : Les grands investisseurs actifs, internalisés, produisent plus de valeur ajoutée nette que les petits investisseurs passifs, externalisés.

Notre dernier modèle réintègre le capital-investissement et l'immobilier non coté dans l'analyse (Figure 2 : Modèle D en anglais seulement). Deux choses deviennent évidentes :

- La contribution de l'échelle devient beaucoup plus significative que dans les deux modèles précédents ; et

- Pour la première fois, l'internalisation de la gestion des actifs devient un prédicteur significatif de la valeur ajoutée. Un portefeuille géré à 100 % en interne devrait produire une valeur ajoutée nette supplémentaire de 19 points de base par rapport à un portefeuille géré à 100 % en externe.

Le fait que l'avantage de l'internalisation apparaisse avec l'ajout de l’investissement en capital et de l'immobilier non coté démontre que les avantages de l'internalisation nets de coûts sont principalement attribuables à ces classes d'actifs. Si les portefeuilles de l’investissement en capital et d'immobilier non coté gérés en interne enregistrent des performances légèrement inférieures à celles des investissements externes, brutes de coûts, les économies de coûts, qui se chiffrent en centaines de points de base, dépassent de loin toute différence de rendement. Pour réussir à internaliser le capital-investissement et/ou les biens immobiliers non cotés, il faut passer à l'échelle.

Réflexions finales

Que signifie tout cela pour les fonds de pension canadiens ?

- Après déduction des coûts, les fonds de moins de 1 milliard de dollars d'actifs sous gestion n'ont pas réussi à battre leurs indices de référence en moyenne. Ces petits fonds de pension seraient bien avisés d'explorer la possibilité de combiner des actifs avec d'autres fonds afin de profiter des opportunités offertes par une plus grande échelle. Les régulateurs devraient continuer à prendre des mesures pour faciliter ces fusions.

- De nombreux fonds dont les actifs sous gestion se situent entre 1 et 10 milliards de dollars bénéficieraient également de l'exploration de la mise en commun des actifs, en particulier ceux qui se situent dans la partie inférieure de cette fourchette. En l'absence de fusions, les fonds seraient mieux servis par une mise en œuvre rentable, en particulier pour les actifs non cotés. Cela signifie qu'il faut éviter les structures de fonds à coût élevé, comme les fonds de fonds, utiliser des investissements de base à coût plus faible et des investissements à capital variable lorsque cela est possible, et s'assurer que les coûts, y compris le portage, sont reflétés avec précision dans les études sur l'actif et le passif.

En conclusion, il est juste de dire que le "modèle canadien" repose sur des bases empiriques solides. Il est encourageant de voir les organismes de réglementation prendre des mesures pour encourager la fusion des petits régimes de retraite, même si ces efforts ont jusqu'à présent surtout porté sur le secteur public et les régimes à négociation collective. Les parties prenantes des régimes de retraite gagneraient à ce que ces initiatives soient étendues davantage.

Documents seulement disponibles en anglais.

Michael Reid, Gérant, CEM Benchmarking Inc.

Michael est responsable de la relation client pour plusieurs clients dans chacun des services de CEM. Avant de rejoindre CEM en 2017, Michael a eu une carrière de 16 ans dans un large éventail de rôles au sein de l'industrie des pensions, plus récemment en tant que directeur général chez Manulife Asset Management où il a travaillé avec des investisseurs institutionnels dans le développement de stratégies d'investissement axées sur le passif et les actifs réels. Michael a passé les dix premières années de sa carrière en tant qu'actuaire et consultant en régimes de retraite, occupant des postes à responsabilités croissantes chez Towers Perrin et Mercer. Il a ensuite rejoint Manuvie où il a dirigé l'équipe des régimes de retraite internes, responsable de la gouvernance de bout en bout des régimes de retraite internes de Manuvie. Michael a été membre du comité de placement des régimes de retraite et 401k de Manuvie aux États-Unis et secrétaire des comités de retraite canadien et américain de Manuvie. Michael est titulaire d'un HBSc en statistiques et en sciences actuarielles de l'Université de Western Ontario.