cropped.png)

Articles d'intérêt

L'argument en faveur du "milieu ennuyeux"

Ces dernières années, les investisseurs américains ont été confrontés à un dilemme particulièrement difficile : naviguer sur un marché boursier composé de deux extrêmes. À l'une des extrémités se trouvent les récents gagnants, dont les plus grands sont des entreprises technologiques perturbatrices (pensez aux logiciels en tant que service) qui offrent une combinaison unique de croissance rapide, de rentabilité élevée et de quasi-immunité au cycle économique. Bien que ces caractéristiques soient certainement attrayantes, nombre de ces valeurs de Croissance se négocient aujourd'hui à des valorisations historiquement élevées qui semblent devoir mener à la déception. À l'autre extrême, on peut trouver de nombreuses actions de Valeur à bas prix, mais beaucoup d'entre elles sont des entreprises en difficulté séculaire qui se trouvent du mauvais côté de l'évolution des technologies et du comportement des consommateurs. Bien que les investisseurs puissent trouver quelques bonnes affaires, nombre de ces actions déprimées peuvent s'avérer bon marché pour de bonnes raisons.

L'environnement semble n'avoir fait que durcir les convictions des investisseurs dogmatiques qui se situent de part et d'autre du clivage Valeur et Croissance. Aucun des deux styles ne nous semble particulièrement convaincant pour le moment, mais nous pensons qu'il existe un moyen de sortir de ce dilemme.

Plutôt que de suivre aveuglément l'approche Valeur ou Croissance, nous avons toujours cherché à être plus opportunistes dans notre recherche d'actions se négociant avec une décote importante par rapport à leur valeur intrinsèque. En gardant l'esprit ouvert, vous pouvez conserver un univers d'investissement aussi large que possible, ce qui est particulièrement important lorsque l'ensemble des opportunités autour de vous change. Il y a des moments où il est judicieux de se tourner vers les actions de Valeur et d'autres où les actions de Croissance sont plus intéressantes. Mais il y a aussi des moments où une approche plus nuancée est nécessaire - et nous pensons que c'est actuellement le cas aux États-Unis.

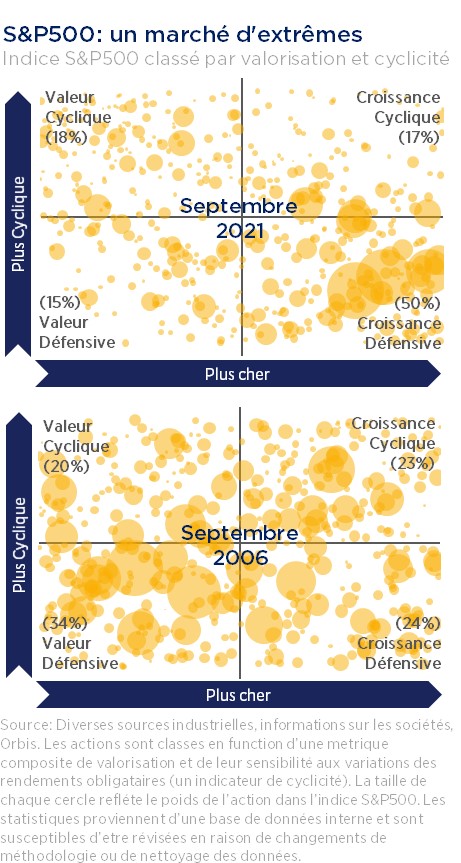

S&P 500 : un marché d'extrêmes

Pour illustrer la dynamique actuelle du marché, nous avons représenté chaque titre de l'indice S&P 500 (dimensionné en fonction de la pondération de l'indice) le long de deux axes. L'axe vertical classe chaque titre en fonction de son caractère cyclique et l'axe horizontal classe chaque titre en fonction de sa valorisation. Comme le montre le premier graphique, le marché américain penche fortement en faveur des sociétés de Croissance aux caractéristiques relativement défensives, qui représentaient 50 % de l'indice à la fin du mois de septembre. Nombre de ces sociétés se négocient à des multiples incroyablement élevés. Par exemple, en septembre, 73 sociétés du S&P 500 se négociaient à plus de 10 fois leurs revenus, et nombre d'entre elles se trouvent dans le quadrant inférieur droit. Ce nombre a presque triplé depuis le début de 2018 et éclipse désormais le précédent record de 39 établi pendant la bulle Internet.

Il convient de noter que les choses ne se présentent pas toujours ainsi, comme le montre le deuxième graphique de 2006 - une époque où l'ensemble des opportunités américaines était beaucoup plus uniformément réparti.

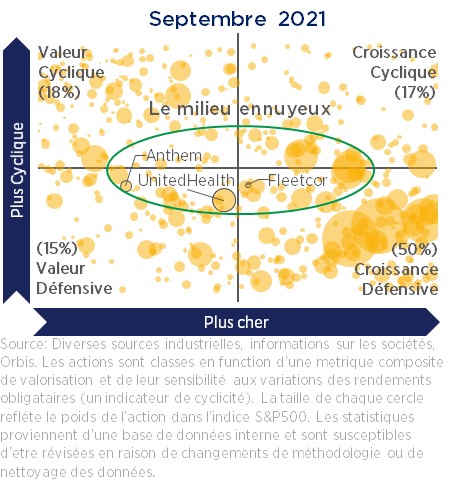

Le milieu ennuyeux

L'avantage d'être un stockeur ascendant avec une approche opportuniste est que l'on peut trouver des investissements intéressants dans les quatre quadrants. Mais selon nous, la zone la plus intrigante aujourd'hui est ce que nous appelons le "milieu ennuyeux". Se concentrer ici signifie éviter la société de logiciels en vogue qui se négocie à 30 fois ses revenus, tout en évitant le détaillant perturbé qui se négocie à un prix inférieur à la valeur comptable de ses actifs. Au milieu, nous pouvons trouver un certain nombre d'entreprises de haute qualité avec des perspectives de croissance solides, mais peut-être pas stellaires. Elles comportent au moins un élément de cyclicité, mais sont disponibles à des valorisations raisonnables.

Certains pourraient qualifier ces actions avec le terme "GARP", qui représente « growth at a reasonable price » ou croissance à un prix raisonnable.

Les valeurs GARP semblent actuellement très attrayantes aux États-Unis. Selon notre analyse, le rendement relatif attendu du tiers des actions les moins chères du S&P 500 - identifiées à l'aide du ratio cours/bénéfice/croissance ou "PEG" (en anglais, « price/earnings-to-growth », et une formule fondamentale pour identifier les actions GARP) - est proche de son plus haut niveau depuis 20 ans.

L'histoire est encore plus convaincante lorsque l'on regarde le tableau de bas en haut, comme nous le faisons. Dans la section suivante, nous examinons seulement trois des nombreuses actions que nous avons trouvées dans le milieu ennuyeux.

Les actions du milieu ennuyeux

Anthem et UnitedHealth Group, deux organisations de soins gérés (MCO pour « managed care organizations ») de premier plan, sont de bons exemples de la valeur que nous trouvons dans le milieu ennuyeux. Malgré des fondamentaux attrayants, les actions se sont rarement négociées à des valorisations exigeantes en raison des craintes de longue date que les MCO ne soient un jour mis en faillite par un modèle de soins de santé nationalisé. Depuis 2001, Anthem s'est négocié en moyenne avec une décote de 22 % par rapport au S&P 500 et UnitedHealth avec une décote de 6 %, tout en affichant une solide croissance des bénéfices de 15 % et 18 % par an, respectivement.

Les actions resteront probablement volatiles car la rhétorique qui a accompagné "Obamacare" et "Medicare for All" se poursuit sous la présidence de Biden. Cela dit, l'histoire a montré que les changements apportés au système de santé américain ont tendance à être graduels plutôt que révolutionnaires, et que les principaux MCO peuvent s'adapter et rester un élément important du système. En outre, les changements majeurs au sein du gouvernement ont tendance à se produire au cours de la première année du mandat d'un nouveau président et l'administration actuelle semble se concentrer sur d'autres priorités.

Ainsi, nous pensons que les moteurs qui ont propulsé la croissance de leurs bénéfices dans le passé continueront à servir de puissants vents arrière à l'avenir. Plus précisément, Anthem et UnitedHealth bénéficient d'avantages d'échelle significatifs au niveau de l'État (par exemple, l'exploitation d'hôpitaux et de réseaux de santé locaux) et au niveau national (par exemple, l'achat de médicaments), ce qui rend difficile une concurrence efficace pour les petits acteurs. Le secteur dans son ensemble a également été soutenu par des tendances de croissance séculaires qui devraient se poursuivre, car les États-Unis sont aux prises avec le défi de fournir de meilleurs soins de santé à une population vieillissante et croissante, à un coût raisonnable. S'échangeant à seulement 14 et 19 fois le consensus des bénéfices de l'année prochaine - contre 20 fois pour le S&P 500 - nous pensons qu'Anthem et UnitedHealth sont disponibles à des prix attractifs compte tenu de la qualité des entreprises et des perspectives de croissance à long terme.

Un autre exemple est Fleetcor, une société mondiale de paiements commerciaux basée aux États-Unis. Elle exploite quatre grands secteurs d'activité : les cartes de carburant, les paiements d'entreprise, les péages et l'hébergement, et est confrontée à un certain nombre de vents contraires qui, selon nous, sont transitoires. Ces vents contraires comprennent le caractère cyclique lié à Covid dans de nombreux secteurs de l'entreprise, qui a été lent à s'inverser, et une décision spécifique de l'entreprise de resserrer l'extension du crédit, ce qui a nui à son pipeline de ventes.

Bien qu'il ne s'agisse pas de l'entreprise la plus passionnante, elle a augmenté ses bénéfices par action de 20 % par an au cours de la dernière décennie et opère sur des marchés de niche, fragmentés et en croissance, qui présentent des barrières à l'entrée élevées. Elle est également dirigée par un propriétaire-PDG talentueux, qui a fait preuve d'une allocation de capital astucieuse au cours de ses plus de 20 ans à la tête de l'entreprise et qui est bien aligné avec les actionnaires. À seulement 18 fois le consensus des bénéfices de l'année prochaine, nous pensons que le marché n'apprécie pas l'opportunité offerte par Fleetcor aux investisseurs à long terme capables de voir au-delà des vents contraires à court terme.

Garder l'esprit ouvert

Comme l'a dit Warren Buffett dans sa lettre au président de Berkshire Hathaway en 1992, l'investissement dans la Valeur et la Croissance « ... sont liés par la hanche : La Croissance est toujours un élément du calcul de la valeur, constituant une variable dont l'importance peut aller de négligeable à énorme et dont l'impact peut être aussi bien négatif que positif. » Nous partageons le point de vue de Buffett et avons toujours cherché à garder un œil attentif à la fois sur la valorisation et la croissance, en particulier lorsque les opportunités offertes changent.

Dans l'environnement actuel, de nombreux investisseurs américains semblent soit obligés de payer un prix excessif pour des opportunités de Croissance passionnantes, mais non prouvées, soit perdus à chercher dans les décombres des valeurs de Valeur perturbées. Nous pensons que cela a créé une opportunité exceptionnellement attractive dans le milieu ennuyeux. Des sociétés comme MCO et Fleetcor ont été laissées pour compte par des investisseurs qui, comme le marché lui-même, se situent aux extrêmes de leurs propres styles d'investissement. Que vous appeliez ces opportunités "GARP" ou "milieu ennuyeux", elles ne sont ni assez déprimées pour les investisseurs Value profonds ni assez excitantes pour les investisseurs de Croissance.

Ce qui compte le plus, c'est la capacité des entreprises sous-jacentes à rester ennuyeuses - dans le bon sens du terme - et à générer tranquillement de la valeur agrégée sur le long terme. Pour les investisseurs opportunistes capables de garder l'esprit ouvert, le milieu ennuyeux d'aujourd'hui pourrait en fait s'avérer assez excitant.

Chris Horwood s'est joint à Investissements Orbis en 2013 et est responsable des activités des clients institutionnels de la firme au Canada. Il a précédemment travaillé en tant que courtier chez Orbis et, avant de rejoindre Orbis, en tant que consultant en stratégie et opérations chez Deloitte. Chris est titulaire d'un baccalauréat ès arts en économie et en sciences politiques de l'Université McGill et d'une maîtrise en administration des affaires de la UCLA Anderson School of Management. Il est titulaire du titre de CFA®.