cropped.png)

Articles d'intérêt

Vers la transformation des régimes de retraite

Les obstacles au changement diffèrent selon l’emplacement des régimes de retraite, mais selon un récent sondage, leur transformation définira le programme des propriétaires d’actifs du monde entier au cours des prochaines années.

Ryan Silva, chef, Expérience client, Régimes de retraite et assurance, RBC Services aux investisseurs et de trésorerie, et Barnaby Nelson, chef de la direction de la société de recherche The ValueExchange, ont examiné les résultats du sondage 2021 sur la transformation des propriétaires d’actifs*. Ils nous font part des principales observations sur la transformation des régimes de retraite au Canada et à l’étranger.

1. Les propriétaires d’actifs ont tendance à adopter une vision locale plutôt que mondiale lorsqu’ils réagissent au changement

Selon les résultats du sondage de The ValueExchange, les régimes de retraite doivent composer avec des contraintes et des défis qui varient d’une région à une autre partout dans le monde.

En Australie, ce sont les contraintes réglementaires qui prédominent en raison de la rigueur de la mise en application de la réglementation, fait remarquer Nelson Barnaby, les organismes de réglementation voulant attirer l’attention des marchés sur le respect des exigences imposées.

En Europe, par contre, l’accent est davantage mis sur les critères environnementaux, sociaux et de gouvernance (ESG), surtout sur la restructuration des organisations pour une gouvernance plus transparente, un plus grand engagement en matière de diversité, d’équité et d’inclusion.

Les moteurs de changement sont plus diffus en Amérique du Nord, selon M. Barnaby, les contraintes liées à l’efficience opérationnelle et à la gestion du risque opérationnel figurant en tête de liste : « ce sont des facteurs de changement internes plutôt qu’externes qui exercent des pressions sur les régimes canadiens et américains », ajoute-t-il.

Ces différences régionales pourraient inciter les responsables des régimes à « penser plus local que mondial » lorsqu’ils apparient leurs réponses aux facteurs de changement.

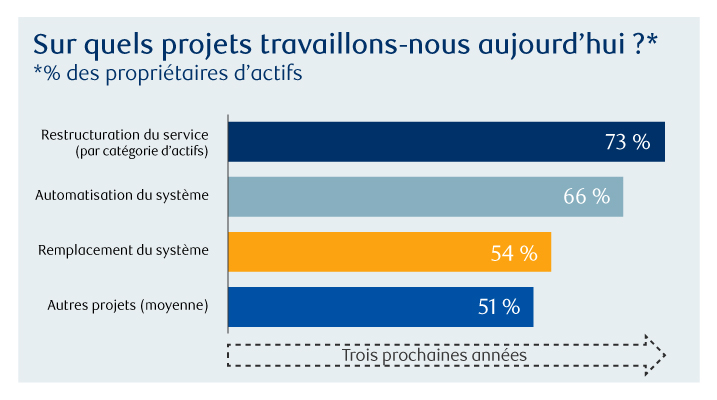

2. Une bonne structure de l’effectif entraîne souvent l’adoption d’un bon modèle technique pour les régimes de retraite

Les propriétaires d’actifs s’intéressent aussi à la transformation de l’organigramme, qui pourrait, dans le cas de plusieurs, avoir préséance ur la transformation technologique.

Le contexte actuel de faibles taux d’intérêt a incité les responsables des régimes de retraite (avec ceux du Canada en tête) à se tourner vers les marchés émergents, l’Asie et l’Afrique notamment, pour obtenir des rendements. Ils ont également, dans le cadre de cette quête de rendement, investi dans de nouvelles catégories d’actifs, comme les titres de créance privés et le capital-investissement au détriment des actions cotées en bourse.

L’adoption de nouvelles catégories de titres entraîne souvent un changement d’organigramme, qui peut conséquemment mener à une transformation technologique. « L’établissement d’une bonne structure de l’effectif entraîne l’adoption d’un bon modèle technique », explique M. Barnaby. Des propriétaires d’actifs élaborent de nos jours des structures verticales autour de nouvelles catégories d’actifs pour répondre « à l’ensemble des besoins opérationnels ».

3. Les propriétaires d’actifs s’adressent à des fournisseurs de logiciels pour faire face au changement

Selon le sondage, les nouvelles technologies ont stimulé l’innovation des produits et suscité des changements, ce qui a accéléré le rythme de l’adoption de la technologie à l’échelle mondiale.

De nos jours, les propriétaires d’actifs disposent d’une gamme de mécanismes pour tirer parti de la technologie. Cela permet aux régimes plus importants de centrer leurs efforts sur la gouvernance des placements et aux plus petits régimes d’élargir la portée de leurs investissements.

La technologie « s’intègre de plus en plus » dans la gestion des différents actifs des régimes, peu importe leur taille, explique, M. Silva. Ce qui signifie que tous les propriétaires d’actifs peuvent désormais s’en servir pour mieux gérer les risques, et être plus efficaces sur le plan opérationnel. Il n’est donc pas surprenant de voir que 40 % des propriétaires d’actifs s’adressent à des fournisseurs de logiciels pour faire face au changement, selon les résultats du sondage.

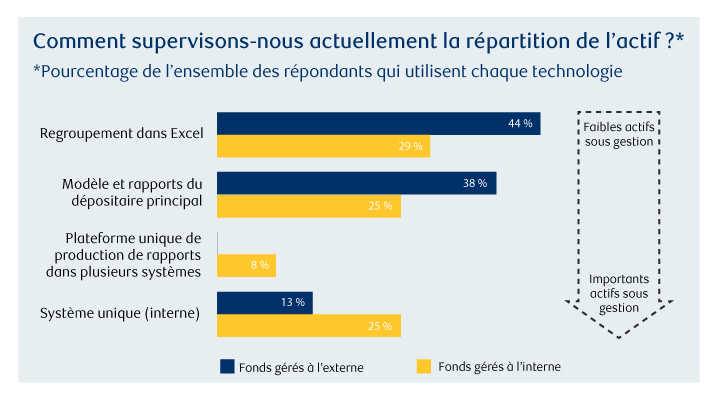

4. Les régimes de retraite de moindre envergure utilisent encore Excel pour la répartition de leurs actifs

Le sondage a également révélé une fiabilité opérationnelle dans Excel. 44 % des propriétaires d’actifs utilisent ce logiciel pour gérer la répartition de leurs actifs. Ce résultat a généralement trait à la taille du régime : les plus gros régimes peuvent développer et mettre en œuvre des systèmes de gestion d’actifs sophistiqués, contrairement aux régimes de moindre envergure.

Quelles sont donc les options dont disposent les plus petits régimes dans un tel contexte de transformation technologique rapide ? Selon M. Silva, il existe deux options. Premièrement, les plus petits régimes peuvent tirer parti des forces de leurs principaux partenaires (conseillers en placement, dépositaires et gestionnaires de placements) pour « investir à leur échelle ». Il revient aux partenaires, aux principaux dépositaires notamment, de gérer les situations complexes à tous les niveaux.

Le regroupement est une autre solution pour les plus petits régimes, et le Canada ouvre la voie à cet égard, notamment avec le régime de retraite du collège d’arts appliqués et de technologie (CAAT) DBplus, ajoute M. Silva.

Veuillez communiquer avec Ryan Silva, RBC Services aux investisseurs et de trésorerie, pour obtenir de plus amples renseignements.

*Le sondage 2021 sur la transformation des propriétaires d’actifs mené en septembre et octobre 2021 par The ValueExchange avec l’appui de RBC, de Milestone Group, de Citisoft et d’Adapa Advisory, présente les observations de 130 propriétaires d’actifs du monde entier et de leurs fournisseurs de service.

Ryan Silva, Chef, Expérience client, Régimes de retraite et assurance, RBC Services aux investisseurs et de trésorerie

Actuellement responsable de l’expérience client et du développement de produit pour le secteur Régimes de retraite et assurance à RBC Services aux investisseurs et de trésorerie, Ryan Silva possède une solide expertise dans le domaine des services d’administration d’actifs englobant l’exploitation, le service à la clientèle et la gestion relationnelle. Il est titulaire d’un baccalauréat ès arts de l’Université de Waterloo et d’une maîtrise en administration des affaires de la Schulich School of Business de l’Université York. Il détient aussi une certification Lean Six Sigma.

Barnaby (Barney) Nelson, Chef de la direction, The ValueExchange

Barnaby Nelson a travaillé pendant plus de quinze ans dans le domaine des services post-marché des marchés des capitaux. Il a contribué à la transformation d’unités de garde et de gestion de trésorerie en chefs de file du marché. Il a dirigé les services de garde de la Standard Chartered Bank en Asie jusqu’en 2018. Auparavant, il avait lancé ceux de BNP Paribas sur ce même continent. Il poursuit maintenant sa carrière au sein de la société de recherche The ValueExchange, où il se consacre à la production de statistiques exploitables sur la dynamique des principaux marchés.