cropped.png)

Articles d'intérêt

Confessions franches : Jeunes adultes et adultes en milieu de vie se confient sur leurs réalités financières

Introduction

Dans un monde où l'indépendance financière est un objectif convoité, comprendre l'épargne et la planification de la retraite n'est pas seulement un choix, c'est une nécessité. Pourtant, pour beaucoup, le chemin vers la sécurité financière est semé de complexités et d'incertitudes.

L'ACPM a parlé avec cinq individus à différentes étapes de leur carrière et de leur vie pour obtenir un aperçu franc de leur conscience financière, de leurs défis et de leurs stratégies en matière de planification de la retraite.

Leurs histoires ne sont pas seulement des récits personnels; elles reflètent un besoin sociétal plus large pour une éducation financière accessible qui résonne avec les circonstances uniques de chaque individu. Leurs parcours soulignent l'importance de démystifier l'épargne et la planification de la retraite, en donnant à chaque individu le pouvoir de prendre en main son avenir financier.

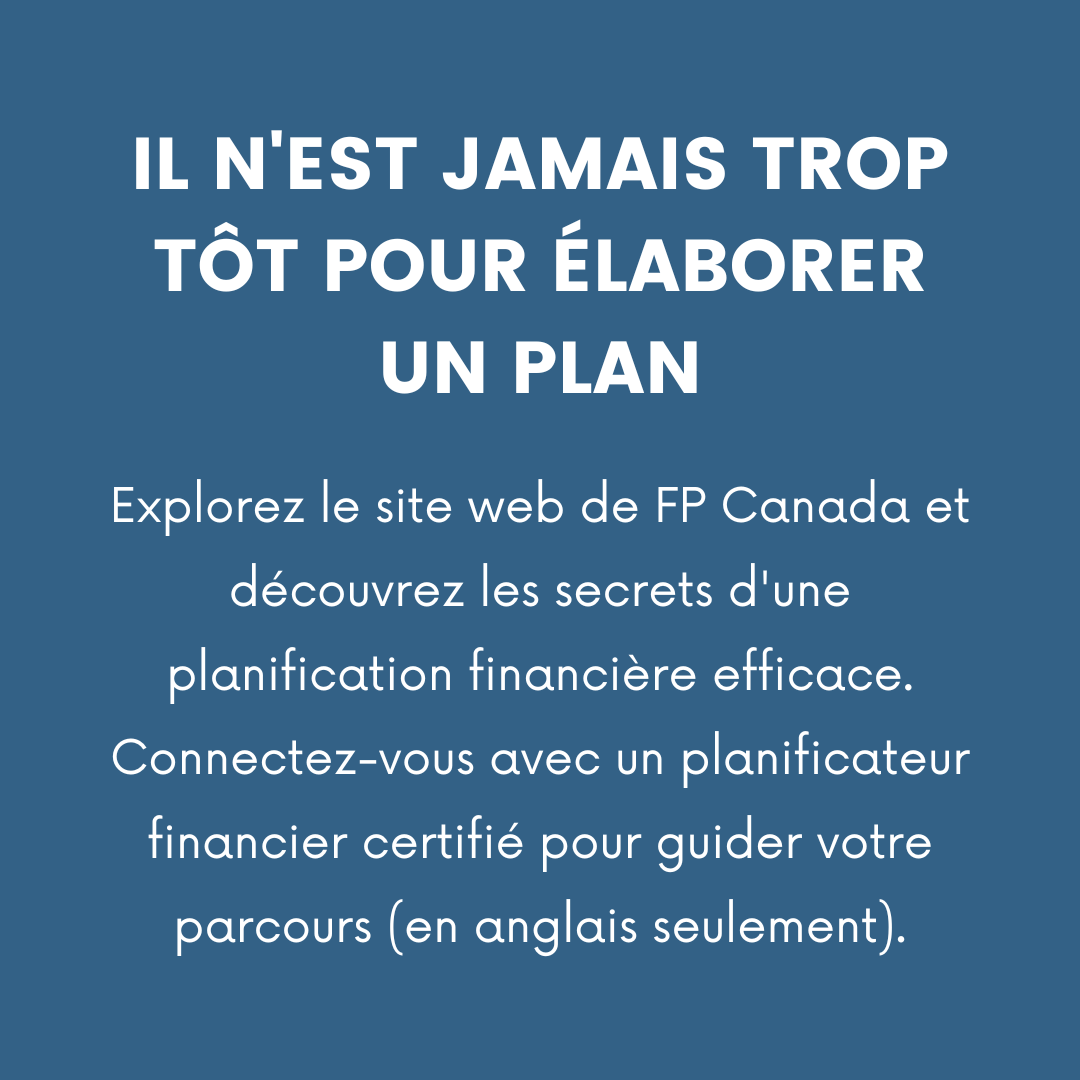

Tout au long de l'article, nous offrons des ressources utiles pour en apprendre davantage sur l'importance de la littératie financière et le développement d'un plan d'épargne-retraite, y compris en suivant notre cours gratuit, convivial et en ligne sur l'épargne-retraite.

Et maintenant, rencontrez Alessandra, Gwen, Matthew, Olivia et Rachel.

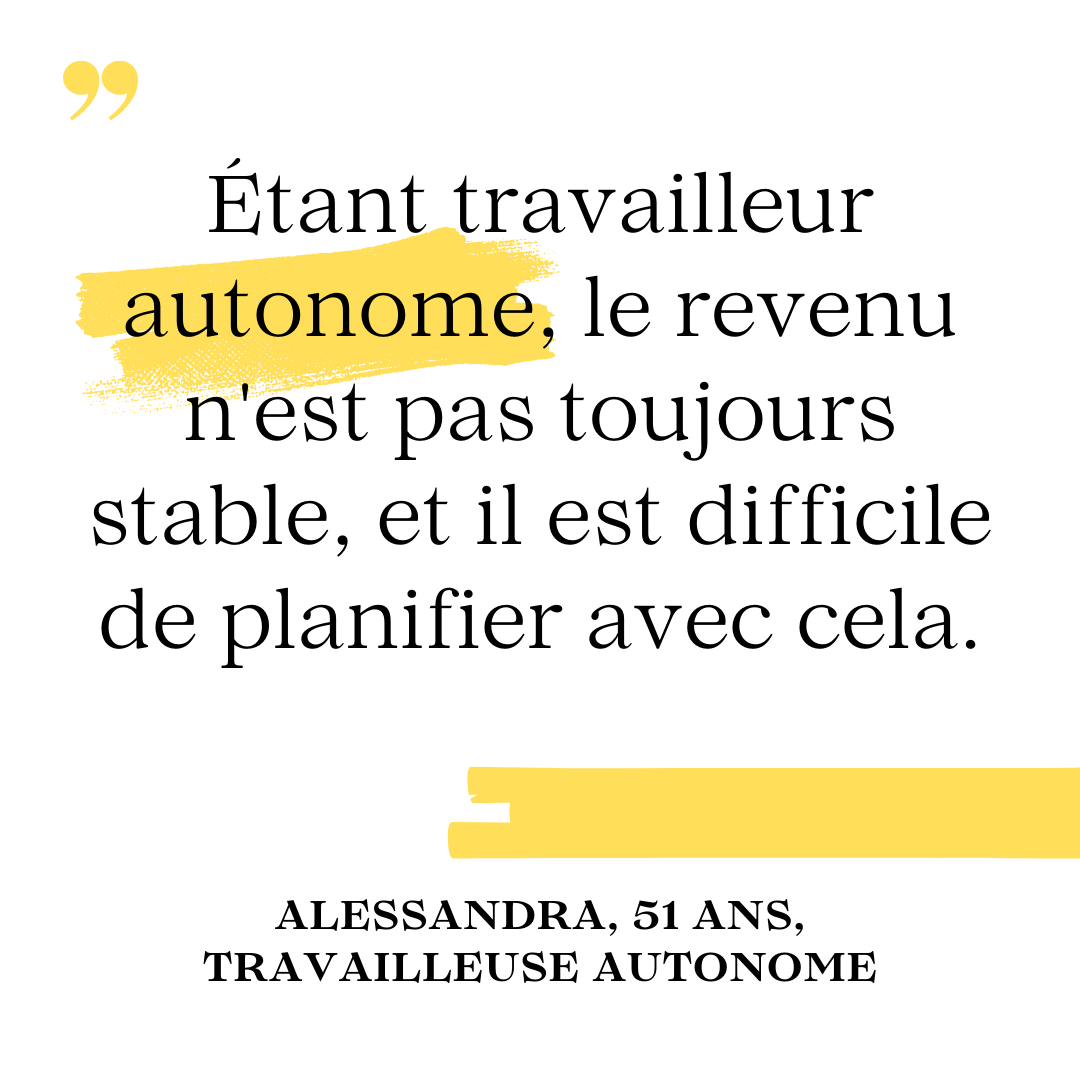

Alessandra, 51 ans, travailleuse autonome

Alessandra est une graphiste qui est son propre patron. Sa compréhension de l'épargne et de la planification de la retraite est, selon ses mots, "très modérée".

"J'ai honte de dire que je n'ai pas encore commencé à épargner pour ma retraite," elle avoue. "Je suis consciente de son existence et de son importance, mais je n'ai jamais pris le temps de m'éduquer en profondeur sur les options et les meilleures stratégies," dit-elle.

"Être travailleur autonome, c'est ne pas avoir un revenu toujours stable. C'est difficile de planifier avec ça. Les défis de la vie et les dépenses imprévues repoussent toujours le début," elle ajoute.

Alessandra s'est principalement tournée vers des ressources en ligne pour s'informer, en particulier les sites gouvernementaux, qui sont connus pour fournir des informations fiables et détaillées. "[Toutefois], je me sentirais probablement plus à l'aise d'avoir un conseiller financier pour m'aider à prendre des décisions concernant les investissements pour ma retraite" dit-elle.

"Ma génération et les précédentes n'était pas suffisamment informée pour ce besoin crucial de planification de la vie. Les générations plus jeunes ont grandi avec un niveau supérieur d'éducation financière à travers les ressources en ligne et surtout un accès immédiat et facile aux applications d'épargne," dit-elle.

Alessandra a révélé qu'elle est de plus en plus inquiète pour son avenir à la retraite depuis la pandémie. "La pandémie a soulevé plus de questions et d'inquiétudes. J'ai commencé à regarder autour de moi et à essayer de m'éduquer sur quelle peut être la meilleure option et approche pour ma situation," dit-elle.

Elle a également confié qu'elle n'est pas actuellement confiante quant à sa capacité d'épargner suffisamment pour une retraite confortable. "Mais cela pourrait aussi être parce que je n'ai pas encore planifié et que c'est encore un facteur inconnu pour moi," dit-elle. Cependant, elle note un aspect positif : "planifier peut faire une grande différence tant pour les attentes que pour les expériences de la retraite."

Gwen, 19 ans, étudiante

Gwen est une étudiante dont la franchise est aussi rafraîchissante qu'éclairante. Bien qu'elle connaisse les bases, comme les régimes de pension et le principe de l'épargne pour l'avenir, elle est la première à admettre que sa littératie financière ne va pas beaucoup plus loin.

"Je n'ai pas une très bonne compréhension de l'épargne-retraite et de la planification – ni de la littératie financière au-delà de 'la dette c'est mauvais, payez vos factures'", dit-elle. "Je sais – très vaguement – que les régimes de pension existent et que vous payez de l'argent pour en recevoir plus tard. Quelque chose au-delà de ça ? Ouais, non, j'en sais à peu près autant qu'une boule de cristal", plaisante-t-elle.

Le défi de Gwen avec la littératie financière est fondamental – le manque d'éducation financière pratique la laisse se sentir mal préparée à naviguer dans les complexités de la finance personnelle telles que la budgétisation, les factures et l'épargne. "J'aurais vraiment souhaité qu'il y ait un cours à l’école secondaire 'Devenir adulte 101' qui couvre des trucs comme ça", dit-elle.

Elle croit que tout le monde devrait être informé sur ces sphères de la vie avant de quitter la maison pour l'université ou le CEGEP. "Sérieusement, l’école secondaire est tellement axée sur l'académique ces jours-ci qu'il n'y a pas de préparation à la vie – rien pour nous aider en dehors de l'école ou sur le lieu de travail", ajoute-t-elle.

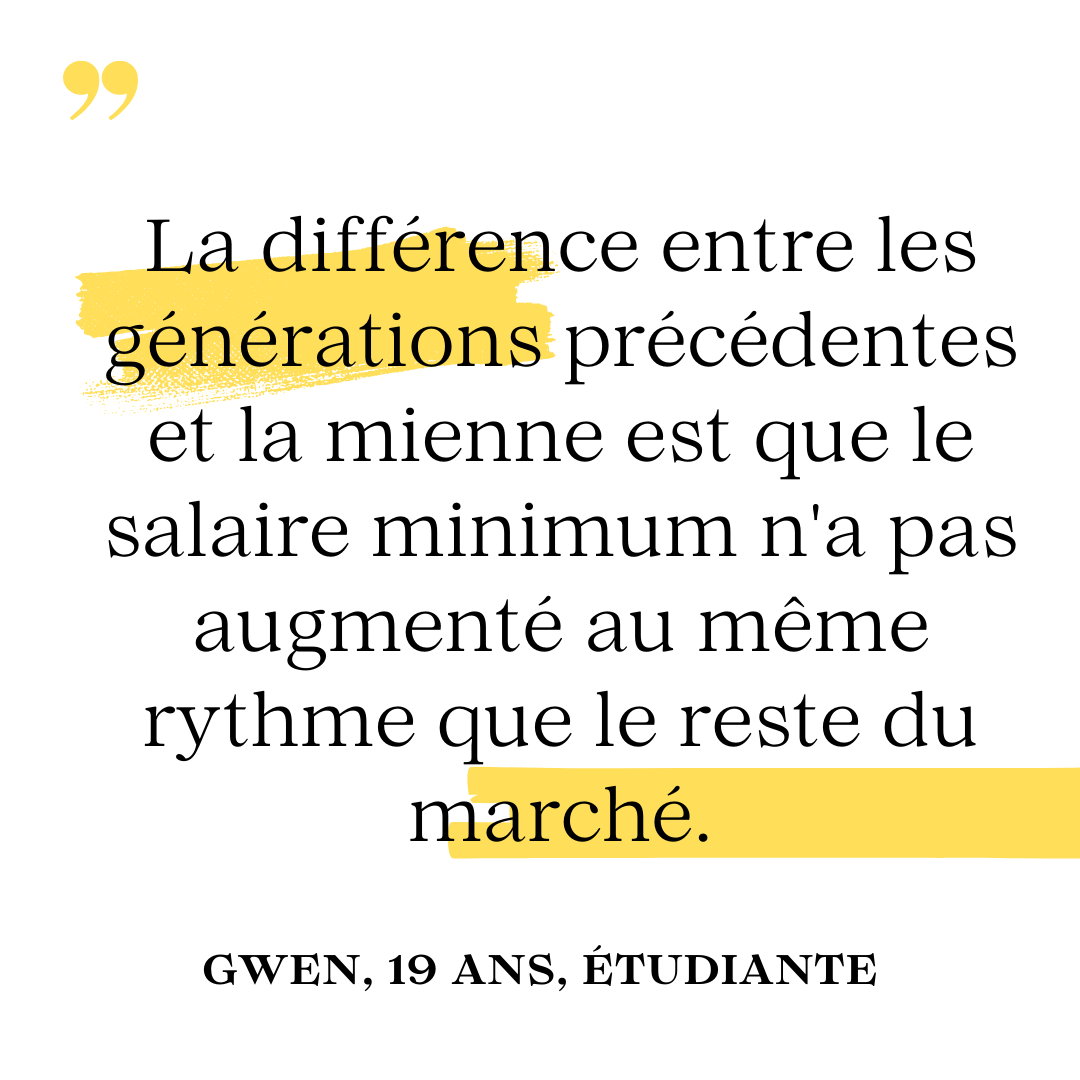

Gwen a confié que sa génération est désillusionnée en ce qui concerne l'économie et la finance. "Les générations précédentes avaient un sentiment d'espoir ou d'ambition en ce qui concerne leurs réalisations financières : payer pour l'éducation postsecondaire, acheter une maison, acheter une voiture", dit-elle.

"La différence entre les générations précédentes et la mienne est que les salaires, en particulier le salaire minimum, n'ont pas augmenté au même rythme que le reste du marché. Le but n'est plus d'acheter une maison, c'est de louer un appartement sans colocataires", ajoute-t-elle.

Bien qu'elle ait entendu des adultes lui dire qu'il est important d'épargner pour la retraite et qu'il faut commencer tôt, elle dit : "pour l'instant, j'essaie juste d'économiser pour mes études, acheter une voiture ou déménager de chez mes parents."

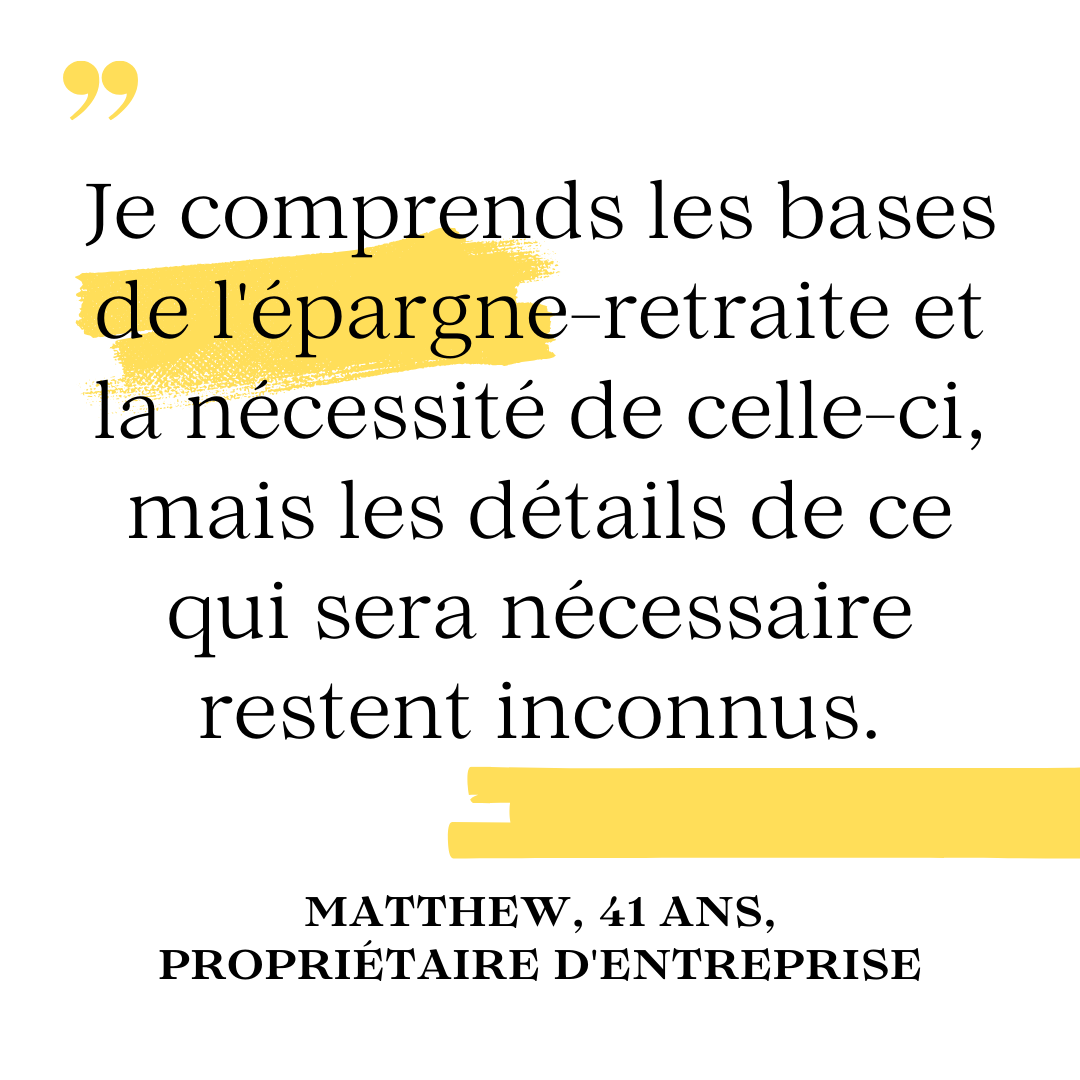

Matthew, 41 ans, propriétaire d'entreprise

En tant qu'entrepreneur, Matthew connaît bien les complexités de la gestion d'une entreprise. Pourtant, lorsque la conversation se tourne vers l'épargne-retraite, sa confiance s'affaiblit.

"Je comprends les bases de l'épargne-retraite et la nécessité de celle-ci, mais les détails ainsi que beaucoup de complexités de ce qui sera nécessaire sont encore inconnus," dit-il. "C'est un inconnu connu et il y a un intérêt à en savoir plus, mais l'incitation n'a pas encore été déclenchée," ajoute-t-il.

Matthew souligne la pression incessante de maintenir une petite entreprise au milieu des coûts de vie croissants. "J'ai essayé de garder la tête hors de l'eau pendant les 10 dernières années. Certes, c'est ce que j'aime faire, mais peu d'économies financières ou de planification à long terme ont été intégrées dans ma vie personnelle," dit-il. "J'ai honte de dire que je n'ai aucun REER ou CELI dont je suis conscient," dit-il.

Cependant, Matthew se donne un taux de confiance de plus de 50 % qu'il pourra vivre confortablement à la retraite, "que ce soit localement, en continuant à trouver des moyens innovants de gagner de l'argent ou à travers mes entreprises," dit-il. "Cependant, une partie de moi sait que ce n'est pas garanti à 100 % et je devrais chercher cela," ajoute-t-il.

"L'épargne-retraite est devenue de plus en plus présente dans mon esprit ainsi que dans celui de ma conjointe," dit Matthew. "Nous sommes tous les deux conscients que les années d'épargne s'épuisent, mais malheureusement, nous n'avons pas encore pu faire grand-chose. Nous avons des plans de cinq et dix ans que nous voulons réaliser pour débuter le tout, mais cela n'a pas encore commencé," ajoute-t-il.

Matthew réfléchit aux avantages que la génération précédente avait, comme des logements qui coûtaient moins qu'un acompte aujourd'hui, et des secteurs industriels en croissance où la sécurité de l'emploi à long terme était une réalité plutôt que pratique commune, aujourd’hui, de changer d'entreprise tous les cinq à dix ans.

Il déclare également franchement que "bien que cela puisse paraître morbide, il y a aussi beaucoup plus d'enjeux sur la pension de vieillesse maintenant qui n'était pas un problème pour la génération précédente puisque l'espérance de vie a augmenté."

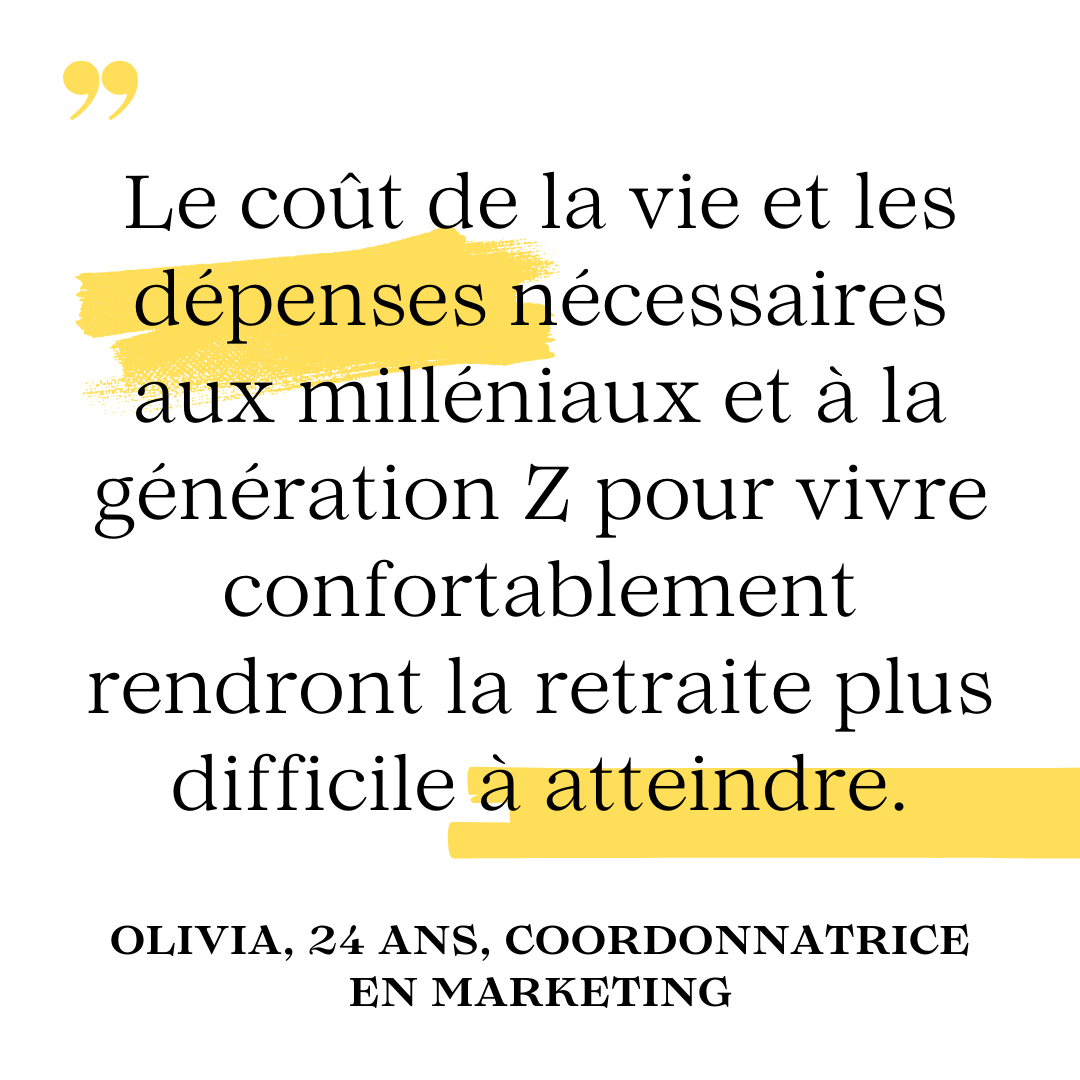

Olivia, 24 ans, coordonnatrice principale en marketing

Olivia représente la voix de la jeune génération. En tant que coordonnatrice principale en marketing, elle est à la pointe des tendances et de l'innovation numérique. Cependant, en ce qui concerne l'avenir de ses finances, elle adopte une position plus conservatrice.

"Ma compréhension de l'épargne-retraite et de la planification est très minimale, autre que la compréhension clé qu'il est important de le faire et de commencer à planifier dès un jeune âge," dit-elle.

Bien qu'Olivia n'ait pas officiellement commencé à épargner pour sa retraite, elle dit qu'elle travaille dur pour maintenir une somme croissante dans son compte d'épargne à intérêt élevé. Elle dit que c'est aussi un filet de sécurité en cas d'événement où elle ne gagnerait pas de revenu pendant quelques mois. "Je ne vis pas au-dessus de mes moyens et je n'ai jamais vécu de chèque de paie en chèque de paie," dit-elle. "Je prévois de commencer à travailler sur un véritable plan d'épargne-retraite dans les prochaines années, d'ici à ce que j'aie 30 ans," ajoute-t-elle.

Olivia évoque également le coût de la vie comme un défi auquel elle sera confrontée lorsqu'elle commencera officiellement à épargner pour sa retraite. "Il peut être difficile de mettre de l'argent de côté lorsque le coût des dépenses telles que le loyer, la nourriture, le transport et d'autres essentiels ainsi que les coûts de divertissement prennent une grande partie du revenu mensuel," dit-elle.

"Actuellement, j'ai la chance de vivre dans un endroit où le loyer est inférieur à la moyenne, et de gagner un revenu adéquat," dit-elle. "Cependant, comme le coût de la vie augmente et que mes dépenses générales de vie ont augmenté, j'ai commencé à être plus frugale et intentionnelle avec les dépenses de divertissement et non essentielles ainsi qu'à être plus prudente avec les coûts liés aux essentiels comme la nourriture et les vêtements," ajoute-t-elle.

Bien que l'épargne pour la retraite soit importante pour Olivia, elle révèle : "Je trouve que surtout maintenant, alors que l'argent est serré pour beaucoup de gens, elle prend souvent une place secondaire par rapport à d'autres priorités financières plus essentielles."

Rachel, 31 ans, avocate

En tant qu'avocate, Rachel est habile à naviguer dans des paysages juridiques complexes mais se trouve dans un territoire inexploré en ce qui concerne la planification de la retraite. "Disons simplement que mes connaissances sont assez rudimentaires," dit-elle en riant. C'est une admission franche et qui résonne avec de nombreux jeunes professionnels qui se retrouvent pris dans l'immédiateté des exigences de carrière.

Les principaux défis de Rachel sont la dette étudiante et le coût de la vie. "Rembourser ma dette d'école de droit (programme d'aide aux étudiants de l'Ontario et ligne de crédit personnelle étudiante) est ma priorité financière numéro un en ce moment," dit-elle.

"Idéalement, si j'avais les fonds disponibles, j'investirais le plus d'argent possible dans un compte d'épargne libre d'impôt (CELI) ou un compte qui rapporterait les gains les plus élevés, mais j'essaierais de gérer un portefeuille diversifié," ajoute-t-elle.

Rachel avoue que des conseillers financiers l'ont sollicitée en tant que cliente potentielle étant donné sa profession, mais dit : "à ce stade de ma vie, je ne peux pas me permettre d'épargner plus de 100 $ par mois. Je devrais faire des changements drastiques dans mon mode de vie pour contribuer davantage à mon épargne-retraite et atteindre mes objectifs de retraite. J'ai aussi un compte REER vide parce que je ne gagne pas assez d'argent pour épargner."

Pourtant, malgré ces obstacles, il y a un sens palpable de détermination et d'espoir. "Avec les bonnes informations, conseils et avis, je me sentirai confiante dans ma capacité à épargner pour la retraite. Je reconnais que je dois mieux gérer mes finances et finalement rembourser ma dette étudiante," dit-elle.

"Ma génération (milléniaux) a une attitude plus détendue concernant l'épargne-retraite. Nous sommes une génération de consommation et de gratification instantanée, et des plateformes sociales comme Instagram et TikTok alimentent le feu," dit Rachel.

Bien qu'elle dise : "Je prévois prendre ma retraite à un âge où je peux vivre confortablement. Si je dois travailler jusqu'à 70 ans, qu’il en soit ainsi, tant que mon travail n'est pas épuisant ou stressant."

Restez à l’affût

Les perspectives d'Alessandra, Gwen, Matthew, Olivia et Rachel soulignent les attitudes et les défis évolutifs auxquels chaque génération est confrontée en matière d'épargne-retraite. Des avantages des générations précédentes aux difficultés économiques et aux priorités changeantes des générations actuelles, il est clair que la planification de la retraite reste une question complexe et pressante pour tous les groupes d'âge, nécessitant des stratégies adaptatives et une prise de conscience pour naviguer dans le paysage financier en constante évolution.

Restez à l’affût pour d'autres articles sur la littératie financière où nous offrirons plus de perspectives et de solutions.

Cet article est publié dans le cadre de la Journée de sensibilisation aux retraites 2024 de la ARSF.

.png)

Association canadienne des administrateurs de régimes de retraite (ACARR)